Cuprins

- Argument 2

- I.Prezentarea firmei 3

- II.Structuri in contabilitatea financiara privind cheltuielile si veniturile 4

- III.Delimitari si structure privind

- 3.1.cheltuielile 5

- 3.2veniturile 7

- 3.3contabilitatea rezultatelor 9

- IV.Organizarea cheltuielilor, veniturilor si rezultatelor la

- S.C. NicolZoe Impex S.R.L 10 4.1Documente 11

- V.Analiza indicatorilor specifici cheltuielilor, veniturilor si rezultatelor 14

- 5.1Necesitatea analizei 14

- 5.2Indicatorii utilizati in analiza economica

- financiara a cheltuielilor,veniturilor si rezultatelor 14

- VI. Lista inregistrarilor pe articole contabile din iunie 2009 16

- VII.Concluzii 23

- Bibliografie 24

Extras din proiect

Argument

În noul sistem contabil din România contabilitatea financiară operează cu conceptul dualist , adică cuprinde contabilitatea financiară şi de gestiune. Contabilitatea financiară descrie circuitul patrimonial al societăţii luat în totalitatea şi structuralitatea sa. Obiectivul său principal îl constituie furnizarea de informaţii sintetice privind poziţia financiară , performanţele şi modificările poziţiei financiare.Informaţia contabilă este destinată utilizatorilor externi definiţi de : investitorii de capital , bancheri angajaţi , furnizori , clienţi , guvern şi instituţiile sale , publicul.

Activitatea economică a societăţii SC.NicolZoe Impex S.R.L. se desfăşoară pe baza unui program concretizat sub aspect financiar în bugete de venituri şi cheltuieli. Această lucrare prezintă pe baza documentelor fundamentale unele operaţii privind organizarea şi urmărirea activităţii societăţii: aprovizionare , producere , comercializare , determinarea şi repartizarea rezultatului obţinut.

Lucrarea abordează elemente ce se referă la standardele internaţionale de contabilitate , la ordonanţele şi hotărârile Ministerului Finanţelor accentuând că organizarea contabilităţii se face potrivit Legii 82/1991.

Scopul acestei lucrări este de a prezenta informaţii referitoare la contabilitatea veniturilor şi determinarea rezultatului precum şi la modalităţile de întocmire a situaţiilor financiare.

I.Prezentarea firmei

Firma studiata in proiectul de fata va fi S.C. NicolZoe Impex S.R.L.

Metodele contabile pe care societatea S.C. NicolZoe ImpexS.R.L. le-a aplicat pe parcursul anului 2009 sunt in conformitate cu legea contabilitatii nr. 82/1991, republicata si modificata prin ordonanta guvernului nr.61/2001 si sunt relevante si credibile.

Societatea isi desfasoara activitatea in cadrul depozitului firmei situate in loc. Slobozia, jud. Ialomita ,strada Garii, nr.2, unde de fapt este sediul firmei.

Activitatea principala desfasurata este comert cu ridicata al bauturilot alcoolice si racoritoare, societatea mai detine si un restaurant cu terasa situat in localitatea Slobozia, str. Matei Basarab,nr.16 in cadrul caruia se desfasoara activitatea de comert in sistemul alimentatiei publica.

In cursul anului 2007 societatea a fost autotizata ca antrepozit fiscal si a produs combustibil biodisel. Activitatea de productie s-a desfasurat in spatiul situat in comuna Gimbasani, spatiu inchiriat de la Agromec S.A.

O alta sursa importanta de venituri o constituie efectuarea de transporturi interne si intracomunitare, lucru care se efectueaza cu ajutorul a 3 tir-uri cu semiremorci achizitionate in sistem leasing.

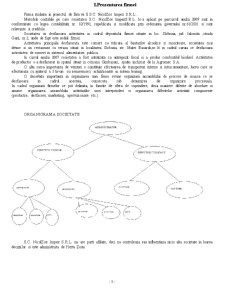

O deosebita importanta in organizarea unei firme revine organizarii ansamblului de procese de munca ce se desfasoara in cadrul acesteia, cunoscuta sub denumirea de organizare procesuala.

In cadrul organizarii firmelor se pot delimita, in functie de sfera de cuprindere, doua maniere diferite de abordare si anume: organizarea ansamblului activitatilor unei intreprinderi si organizarea diferitelor activitati componente (productie, desfacere, marketing, aprovizionare etc.).

ORGANIGRAMA SOCIETATII

S.C. NicolZoe Impex S.R.L. nu are parti afiliate, deci nu controleaza sau influentiaza nicio alta societate in luarea deciziilor si este administrata de Hertu Zoita

II.STRUCTURI ÎN CONTABILITATEA FINANCIARĂ PRIVND CHELTUIELILE ŞI VENITURILE

Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă , ea are ca obiect evaluarea şi înregistrarea cheltuielilor şi veniturilor în funcţie de natura lor.

Pentru reprezentarea cheltuielilor şi veniturilor se porneşte de la caracterul de proces al activităţilor consumatoare de resurse şi producătoare de rezultate.

Ocazionarea cheltuielilor , crearea veniturilor se derulează în mai multe etape succesive sau simultane de timp. Astfel , în cazul procesului cheltuielilor se întâlnesc patru momente:

-angajarea

-consumul

-plăţile

-imputarea

Angajarea are loc în momentul în care se contracteză obligaţia bănească generatoare de plăţi sau consumatoare de resurse.

Consumul este specific utilizării efective resurselor în scopul satisfacerii unor nevoi productive sau neproductive , după caz.

Plăţile constau din achitarea unei sume de bani ca echivalent în cadrul relaţiilor financiare.

Imputarea reprezintă momentul când cheltuielile sunt decontate sau repartizate asupra rezultatelor obţinute. În cadrul procesului de creare a veniturilor se delimitează patru momente:

-producţia

-facturarea sau vânzarea pe credit

-încasarea

-încorporarea

Producţia este momentul creării rezultatului ca produs al activităţii consumatoare de resurse.

Facturarea sau vânzarea pe credit constă în transformarea dreptului de proprietate de la vânzător la client.

Încasarea reprezintă etapa în care rezultatul vândut se trasformă în bani.

Încorporarea este o etapă strict contabilă prin care veniturile sunt înglobate în rezultate pentru a absorbi cheltuielile corespunzătoare.

Respectând principiul independenţei exerciţiilor toate operaţiile care determină cheltuielile şi veniturile sunt înregistrate în momentul generării sau angajării lor.

În concordanţă cu principiul rezultatului este necesar să se delimiteze momentul în care cheltuielile se consideră consumate şi veniturile realizate , iar pe această bază imputarea costului ataşat în vederea determinării rezultatului net. În acest sens s-a creat principiul recunoaşterii cheltuielilor consumate în momentul utilizării resurselor , iar a veniturilor realizate în momentul transferării dreptului de proprietate , deci al livrării sau facturării către client.

Aşa cum se arată în contabilitatea anglo-saxonă , cheltuielile se află într-o conexiune cu veniturile deja recunoscute , proces cunoscut sub denumirea de “matching”.

Toate cheltuielile angajate în cursul exerciţiului care nu se pot ataşa veniturilor realizate sunt ”activate” sau recunoscute ca active , fiind imobilizate , stocate sau repartizate asupra mai multor exerciţii. De asemenea sunt ”pasivizate ” sau recunoscute ca pasive toate veniturile realizate în avans care sunt atribuite exerciţiilor viitoare.

III. DELIMITĂRI ŞI STRUCTURI PRIVIND

3.1 CHELTUIELILE

Cheltuielile sunt sume plătite sau de plătit de către unitatea patrimonială pentru:

-consumurile proprii ;

-munca prestată în folosul său ;

-obligaţii contractuale şi legale faţă de terţi ;

-alte situaţii excepţionale ;

Pentru stabilirea rezultatului exerciţiului se asimilează acestora amortizările şi provizioanele şi cedările sau pierderile din calamităţi sau alte cauze a activelor.

Pierderile reprezintă reduceri ale beneficiilor economice şi pot rezulta sau nu ca urmare a desfăşurării activităţii curente a persoanei juridice. Ele nu diferă ca natură de alte tipuri de cheltuieli.

Cheltuielile se clasifică după mai multe criterii:

a) după natura respectivă , natura activităţii desfăşurate şi natura resurselor consumate;

b) după destinaţie ;

c) după momentul angajării şi consumului ;

Cheltuielile după criteriul ”destinaţie” se clasifică în cadrul contabilităţii de gestiune (manageriale).

Contabilitatea cheltuielilor se ţine pe feluri de cheltuieli , după natura lor , astfel:

a) cheltuieli de exploatare , care cuprind:

- cheltuieli cu materiile prime şi materialele consumabile ; costul de achiziţie al obiectelor de inventar consumate ; costul de achiziţie al materialelor nestocate , trecute direct asupra cheltuielilor ; contravaloarea energiei şi apei consumate;

- valoarea animalelor şi păsărilor ; costul mărfurilor vândute şi al ambalajelor;

- cheltuieli cu lucrările şi serviciile executate de terţi , redevenţe , locaţii de gestiune şi chirii ; prime de asigurare ; studii şi cercetări; comisioane şi onorarii ; cheltuieli cu alte servicii executate de terţi ; cheltuieli de protocol , reclamă şi publicitate ; transportul de bunuri şi personal ; deplasări , detaşări şi transferări ; cheltuieli poştale şi taxe de telecomunicaţii , servicii bancare şi altele;

- cheltuieli cu personalul (salariile , asigurările şi protectia socială şi alte cheltuieli cu personalul , suportate de persoana juridică);

Preview document

Conținut arhivă zip

- Contabilitatea Cheltuielilor, Veniturilor si Rezultatelor in Unitatea SC Nicolzoe Impex SRL.doc

Alții au mai descărcat și

1 SCOPUL SI OBIECTIVUL LUCRARII În noul sistem contabil din România contabilitatea financiara opereaza cu conceptul dualist , adica cuprinde...

CAPITOLUL 1 PREZENTAREA SOCIETĂŢII 1.1 SCURT ISTORIC Societatea comercială „Euroconf” S.A. Sibiu s-a constituit în anul 1991, prin preluarea...

INTRODUCERE Contabilitatea cheltuielilor si veniturilor Contabilitatea financiara veniturilor şi cheltuielilor este organizata având în vedere...

1.1. Prezentarea societatii comerciale S.C. ANDREC- PRODCOM S.R.L., este persoana juridica româna, are forma juridica de societate comerciala cu...

I.INTRODUCERE In noul sistem contabil din Romania contabilitatea financiara opereaza cu conceptul dualist , adica cuprinde contabilitatea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...