Cuprins

- INTRODUCERE 2

- CAPITOLUL 1 PREZENTAREA GENERALĂ a S.C. PRO INVEST S.R.L. 3

- 1.1. Scurt istoric al societăţii analizate 3

- 1.2. Obiectul de activitate şi structură organizatorică a întreprinderii 4

- 1.3. Operaţiile economice desfăşurate de întreprindere în urma cărora iau naştere raporturi economice-juridice de datorii faţă de terţi 5

- 1.4. Rolul compartimentului financiar contabil şi relaţiile acestuia cu alte compartimente 6

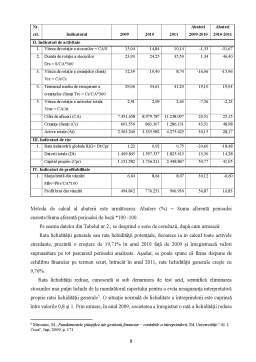

- 1.5. Evoluţia principalilor indicatori economico-financiari la SC PRO INVEST S.R.L 7

- CAPITOLUL 2 CONTABILITATEA DATORIILOR COMERCIALE REZULTATE DIN CUMPĂRĂRI DE BUNURI ŞI SERVICII 11

- 2.1. Natura bunurilor şi serviciilor cumpărate pentru desfăşurarea procesului de exploatare 11

- 2.2. Datoriile din cumpărări pe credit comercial faţă de furnizorii interni 12

- 2.2.1.Documentele care stau la baza înregistrării datoriilor faţă de funizorii interni provenite din cumpărări pe credit comercial 12

- 2.2.2.Reflectarea în contabilitate a operaţiunilor privind cumpărările de bunuri şi servicii pe credit comercial 15

- 2.2.3.Reduceri de preţuri primite de la furnizor de către cumpărătorul de bunuri şi servicii 15

- 2.2.4.Datoriile neexigibile din cumpărările pe credit şi evidenţierea lor în contabilitate 17

- 2.3. Contabilitatea datoriilor din cumpărări pe baza efectelor comerciale 19

- 2.4. Datoriile din cumpărări de bunuri şi servicii de la furnizorii externi 22

- 2.4.1.Forme de realizare a importului de bunuri şi servicii 23

- 2.4.2.Elementele componente ale contractelor economice încheiate cu furnizorii externi şi fluxul bunurilor importate 24

- 2.4.3.Documentele care stau la baza înregistrării în contabilitate a stocurilor importate 25

- 2.4.4.Modalităţi de plată a bunurilor şi serviciilor către furnizorii externi 26

- 2.4.4.1. Plata datoriilor prin acreditiv documentar 26

- 2.4.4.2 Achitarea bunurilor cumpărate prin incasso-documentar 27

- 2.4.4.3. Plata furnizorilor externi prin efecte de comerţ acceptate 29

- 2.4.5.Diferenţe de curs valutar apărute cu ocazia achitării datoriilor în valută 30

- 2.4.6.Contabilitatea operaţiilor privind importul de bunuri cu plata la vedere 31

- 2.4.7.Contabilitatea operaţiilor privind importul de bunuri pe credit comercial 32

- CONCLUZII ŞI PROPUNERI 35

- BIBLIOGRAFIE 37

Extras din proiect

Introducere

,,Contabilitatea datoriilor comerciale” reprezintă o temă de interes deoarece în cadrul activităţii oricărei societăţi, după procesele tehnologice de realizare a produselor, locul imediat îl ocupă circulaţia bunurilor şi schimbul de valori.

În vederea realizării obiectului de activitate, întreprinderea intră în relaţii economico-juridice cu diverse persoane fizice sau juridice. Prin urmare, cumpărătorul nu are doar obligaţia înregistrării operaţiei de achiziție, ci şi aceea de a realiza decontarea datoriei faţă de furnizor la scadenţă.

Scopul acestei lucrări este de a analiza metoda de contabilizare a datoriilor comerciale, conform prevederilor conținute de actualul sistem contabil, în baza Legii Contabilităţii nr. 82/1991, actualizată cu ultimele modificări aduse de O.U.G. nr. 37/2011. Aşadar, se au în vedere normele prevăzute de Ordinul nr. 3055/2009 pentru aprobarea reglementărilor contabile conforme cu directivele europene, modificat prin intermediul Ordinului nr. 2382/2011. În felul acesta, elementele urmărite în vederea realizării temei alese vizează explicarea noțiunilor teoretice generale, punerea în evidenţă a situaţiei financiare a firmei pe baza analizei efectuate asupra conturilor anuale ale firmei, precum și modul concret de aplicare al noţiunilor teoretice pe seama situației întâlnite într-o entitate ce are ca obiect de activitate comerţulul cu ridicata al echipamentelor şi furniturilor de fierărie pentru instalaţii sanitare şi de incălzire.

Lucrarea de faţă conţine două capitole, fiecare capitol are o contribuţie importantă la cunoaşterea situaţiei existente în societate, precum şi părţile de introducere, concluzii şi bibliografie. Primul capitol oferă informaţii în legătură cu firma pe seama căreia se efectuează studiul de caz. Aici se cuprind date referitoare la obiectul de activitate şi structura organizatorică a firmei, operaţiile economico-juridice desfăşurate de întreprindere în urma cărora iau naştere raporturi economice-juridice de datorii faţă de terţi, rolul compartimentului financiar contabil precum şi relaţiile acestuia cu celelalte compartimente. Capitolul include și o analiză realizată asupra firmei avute în vedere, prin care se urmărește să se reflecte starea de fapt a acesteia.

În continuarea lucrării, cel de-al doilea capitol constă intr-un studiu de caz aplicat pe exemplul societăţii Pro Invest S.R.L. Acesta se referă la modalitatea de contabilizare a datoriilor către furnizori cu evidențierea în structuri distincte a elementelor care presupun un asemenea tratament. Operațiile cu privire la achizițiile de bunuri, servicii sau lucrări desfășurate de către societate implică consemnarea acestora în ordine cronologică, în registru-jurnal.

Deși este o temă accesibilă, „Contabilitatea datoriilor comerciale” necesită un mod complex de abordare.

Capitolul 1

PREZENTAREA GENERALĂ a S.C. PRO INVEST S.R.L.

În vederea susţinerii conceptelor teoretice aferente temei, datorii comerciale, am ales ca bază de exemplificare situaţia societăţii comerciale PRO INVEST. Entitatea desfăşoară activităţi complexe, realizează o varietate de operații de achiziții ce au ca finalitate furnizarea bunurilor, serviciilor și lucrărilor de care firma are nevoie.

În cele ce urmează sunt conturate principalele trăsături ale societăţii, precum și maniera de organizare și contabilizare a gestiunii furnizorilor.

1.1. Scurt istoric al societăţii analizate

Denumirea societăţii comerciale este PRO INVEST S.R.L., având formă juridică de societate cu răspundere limitată cu sediul în Iaşi, Şoseaua Nicolina, nr. 49, bl. 964B, sc B parter, şi este înregistrată la Oficiul Registrului Comerţului sub numărul J22/69/1998, iar Codul Fiscal este RO 10150218. Ea îşi desfăşoară activitatea în conformitate cu Legea nr. 31/1990 privind societăţile comerciale, modificată şi completată prin Ordonanţa de Urgenţă a Guvernului nr. 2/2012 şi potrivit contractului de societate şi prezentului statut.

Întreprinderea şi-a început activitatea în 1998 ca distribuitor de etanşanţi siliconici fabricaţi de GE BAYER SILICONES, promovând produse de calitate superioară, care să satisfacă cerinţele clienţilor săi. Evidenţele contabile ale societăţii se ţin în limba română şi în monedă naţională. În anul 2001 entitatea devine importator de benzi adezive tesa, oferind soluţii complete de ambalare şi fixare: benzi adezive şi dublu-adezive, folie stretch, banda polipropilenică, utilaje de ambalat. În anul 2003 prin semnarea contractului de distribuţie cu producătorul de anvelope MICHELIN se lărgeşte gama produselor pentru domeniul auto. Din 2007 trendul de creştere al firmei se dezvoltă foarte mult, prin lansarea pe piaţă a mărcii proprii "SUPER PRO" de etanşanţi siliconici, adezivi, benzi adezive, spumă poliuretanică şi spray-uri tehnice, compania având ca obiectiv dezvoltarea unei reţele naţionale de distribuţie. În prezent, PRO INVEST este importator şi distribuitor autorizat pentru producători de renume mondial: TESA, MICHELIN, SAINT GOBAIN.

Actualmente, numărul total de acţiuni este de 30.000 şi este prezentat în Tabelul nr.1.

Tabelul nr. 1 – Structura acţionariatului la 31.12.2011

Nr. crt. Denumire acţionar Număr acţiuni sau părţi sociale Pondere (%)

0 1 2 3

1. Hugeanu Sebastian 17.100 57%

2. Hugeanu Gabriela Florentina 12.900 43%

1.2. Obiectul de activitate şi structură organizatorică a întreprinderii

Conform Statutului întocmit la înfiinţarea societăţii şi potrivit codului CAEN 4674, obiectul de activitate constă în comerţul cu ridicata al echipamentelor şi furniturilor de fierărie pentru instalaţii sanitare şi de incălzire. Organizarea şi funcţionarea entităţii sunt orientate spre realizarea obiectivelor propuse. Raţiunea de a fi a organizării reiese din necesitatea stabilirii ierarhiilor şi a autorităţii. Se urmăreşte să se realizeze o comunicare mai eficientă în şi între grupuri prin determinarea cât mai clară a canalelor de comunicaţii.

Preview document

Conținut arhivă zip

- Contabilitatea Datoriilor Comerciale.doc

Alții au mai descărcat și

INTRODUCERE Pentru desfãşurarea operaţiilor specifice activitǎţii de exploatare este necesar ca întreprinderea sǎ intre în relaţii cu diverse...

CAPITOLUL I NOŢIUNI FUNDAMENTALE PRIVIND DECONTĂRILE DATORIILOR ŞI CREANŢELOR COMERCIALE Contabilitatea nu are hotare. Limitele ei teoretice,...

INTRODUCERE Operatiile economice care se realizeaza zi de zi intr-o unitate economica se inregistreza in conturi. In orice moment al activitatii...

CAPITOLULUL 1 PARTICULARITĂŢI PRIVIND ACTIVITAEA ŞI ORGANIZAREA SOCIETĂŢII COMERCIALE ALIASS S.A. TÂRGOVIŞTE 1.1. SCURT ISTORIC AL SOCIETĂŢII...

I.1. Inventarierea – procedeu al metodei contabilitatii Inventarierea patrimoniului reprezinta ansamblul operatiunilor prin care se constata...

MEMORIU EXPLICATIV Proiectul prezentat are ca tema CONTABILITATEA CAPITALURILOR. El este structurat in doua parti principale astfel: -...

ARGUMENT Se spune că e inutil să opreşti scurgerea timpului şi ca cel mai bine este să înveţi să mergi în aceeaşi direcţie cu el. Succesul deplin...

INTRODUCERE “Contabilitatea este cea mai importantă sursă de informare economică a unei naţiuni, aproape toate deciziile economice au la baza...

Te-ar putea interesa și

INTRODUCERE Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile...

CAPITOLUL I CONTRACTE COMERCIALE 1.1. Notiuni generale Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna)....

INTRODUCERE Pentru desfãşurarea operaţiilor specifice activitǎţii de exploatare este necesar ca întreprinderea sǎ intre în relaţii cu diverse...

INTRODUCERE SCOPUL ŞI OBIECTIVELE LUCRĂRII Lucrarea privind “Contabilitatea şi analiza creanţelor şi datoriilor comerciale” se efectuează la...

CAPITOLUL I NOŢIUNI FUNDAMENTALE PRIVIND DECONTĂRILE DATORIILOR ŞI CREANŢELOR COMERCIALE Contabilitatea nu are hotare. Limitele ei teoretice,...

INTRODUCERE Realizarea de catre fiecare intreprindere a unei ridicate performante economice si financiare si a unei competitivitati viabile, in...

1. NOŢIUNI În procesul de aprovizionare, întreprinderea cumpără bunuri economice de diverse forme de la alte persoane juridice şi fizice, bunuri...

CAPITOLUL I. ORGANIZAREA ŞI FUNCŢIONAREA S.C. ELBORIS COM S.R.L. CLUJ NAPOCA 1.1. STRUCTURA ORGANIZATORICĂ ŞI FUNCŢIONALĂ A S.C. ELBORIS COM...