Cuprins

- Întroducere 3

- 1. Noţiuni generale şi principiile de aplicare a impozitului pe venit 4

- 1.1 Rolul impozitului pe venit în R.M;

- 1.2 Funcţiile şi clasificarea impozitului pe venit;

- 1.3 Rolul contabilităţii în calcularea impozitelor;

- 1.4 Contabilitatea în raport cu fiscalitatea.

- 2. Modul de calculare şi achitare a impozitului pe venit 4

- 2.1 Definiţia şi calcularea venitului contabil şi venitului impozabil;

- 2.2 Modul de determinare a datoriei (creanţei) privind impozitul pe venit;

- 2.3 Cauzele de apariţie a diferenţelor dintre venitul contabil şi cel impozabil;

- 3. Evidenţa sintetică şi analitică a impozitului pe venit 5

- 3.1 Contabilitatea impozitului pe venit al persoanelor fizice;

- 3.2 Contabilitatea impozitului pe venit reţinut la sursa de plată;

- 3.3 Contabilitatea impozitului pe venit al persoanelor juridice;

- 4. Modul de întocmire şi prezentare a Declaraţiei cu privire la impozitul pe venit 5

- 4.1 Întocmirea şi prezentarea Declaraţiei cu privire la impozitul pe venit;

- 4.2 Modul de calculare şi declarare a impozitului pe venit.

- Încheiere 3

- Bibliografie

- Anexe

Extras din proiect

Întroducere

Republica Moldova ( în continuare R.M.)este un caz tipic din eşalonul ţărilor post-comuniste unde tranziţia economică avansează lent. În 2004 produsul intern brut (PIB) se situa la jumătate din nivelul înregistrat in 1990, iar veniturile pe cap de locuitor - o treime. O parte semnificativă din veniturile reale nu sunt declarate de populaţie şi nu intră în evidenţa statistică oficială. Ele provin în principal din transferurile băneşti primite de la muncitorii aflaţi peste hotare si din activităţi economice „la negru”. Este accentuată dependenţa creşterii economice de consumul finanţat de transferurile bănesşti de peste hotare.

Economia este vulnerabilă în fata condiţiilor meteorologice instabile şi cresterii preţurilor pentru produsele pe care le importăm, în primul rînd combustibilul, însă Experţii Băncii Europene pentru Reconstrucţie şi Dezvoltare (BERD) prognozează o creştere economică în Republica Moldova pentru anul viitor de 4,1 la sută. Totodată, pentru anul în curs, BERD prognozează o creştere economică de 6 la sută. Potrivit economistului superior BERD, Anita Taci, pînă în prezent impactul crizei financiare mondiale asupra Moldovei a fost minor, dar aceasta ar putea influenta diminuarea ritmurilor creşterii în anul viitor. „La cresterea dinamică a economiei în 2008 au contribuit extinderea accesului producţiei moldoveneşti pe pieţele Uniunii Europene (UE) şi reluarea exportului vinurilor în Rusia, dar în continuare în mare parte va depinde de poziţiile Moldovei pe aceste pieţe de export”, a accentuat specialistul BERD, în raportul băncii privind procesul de tranziţie în 2008.

În prezent în Republica Moldova are loc trecerea de la economia centralizată planificată la cea de piaţă, fapt ce a determinat necesitatea creării unui nou mecanism de derijare a economiei. Un rol premordial în aceasta îi revine contabilităţii, care in actuale condiţii trebuie să asigure cu informaţie obiectivă si veridică proprietarii si angajaţii întreprinderilor, investitorii şi creditorii, acţionarii, bursele de valori, autoritaţile fiscale şi alte autoriţăti de stat, structurile de prognozare a dezvoltării economiei si alte categorii de utilizatori ai informaţiei prezentate in rapoartele (situaţiile) financiare ale întreprinderilor.

Contabilii deţin un rol important în societate. De aceea, ei sînt cointeresaţi în faptul de a convinge utilizatorii serviciilor, că serviciile lor sînt prestate la cel mai înalt nivel de performanţă şi în conformitate cu cerinţele conduitei profesionale.

Scopul acestei teze este de a informa despre: rolul impozitului pe venit în RM; rolul contabilităţii în calcularea impozitelor; modul de determinare a datoriei sau creanţei privind impozitul pe venit; modul de întocmire şi prezentare a declaraţiei la Societatea cu Răspundere Limitată (în continuare SRL) „Sonda”; precum şi despre faptul că experţii Centrului de Politici Economice (CPE) din cadrul Institutului pentru Dezvoltare şi Iniţiative Sociale (IDIS) „Viitorul” consideră că RM este pregătită pentru întroducerea cotei unice la impozitul pe venit a persoanelor fizice, ei propun ca noul sistem de impozitare a persoanelor fizice să-i protejeze pe cei mai săraci şi să-i stimuleze pe cei mai bogati. în acest context, ei recomandă existenţa unei cote unice de impozitare la nivel de 14% şi scutiri personale în mărime echivalentă cu veniturile anuale a celei mai sărace decile (10% din cei mai prost plătiţi salariaţi).Astfel, cei mai săraci 10% vor fi scutiţi de impozit, pentru următoarele categorii impozitul va creşte lent, iar pentru ultimii 20% va fi un stimulent. Experţii IDIS consideră că prin eforturi minime RM poate implementa sistemul unic de impozitare din 2009, care va fi format din scutirea personală de 14 mii lei şi cota unică de 14%.

Pentru realizarea acestui scop au fost propuse următoarele sarcini: examinarea actelor legislative şi normative care reglementează contabilizarea impozitului pe venit; determinarea momentului de recunoaştere şi evaluare a impozitului pe venit; analiza divergenţelor şi convergenţelor dintre contabilitate şi fiscalitate. Cercetarea problemelor legate de contabilizarea impozitului pe venit s-au efectuat pe baza următoarelor acte legislative şi normative in vigoare: Legea contabilităţii, Codul fical, Standardele Naţionale de Contabilitate (în continuare SNC), etc.

Cunoscutul economist şi filosof scoţian, Adam Smith, este considerat “părintele” economiei politice moderne mai ales datorită tratatului său “O cercetare asupra naţiunilor şi cauzelor avuţiei naţiunilor” (publicat in 1776), tradus in limba română sub titlul :”Avuţia naţiunilor”. Lucrarea conţine şi patru maxime formulate de Adam Smith, care trebuie luate în considerare atunci cînd se discută despre impozit:

1.„Trebuie ca supuşii fiecărui stat să contribuie, pe cît posibil, la susţinerea statului, în raport cu posibilitaţile lor, adică în raport cu venitul fiecăruia.

2.Impozitul pe care fiecare persoană este obligată să îl plăteasc trebuie să fie bine precizat şi nu arbitrar. Epoca (adică termenul) de plată, modalitatea şi suma de plată trebuie să fie clare şi evidente, atît pentru contribuabili, cît şi pentru orice altă persoană.

3.Orice impozit trebuie să fie perceput la timpul şi modul care reies a fi cele mai convenabile pentru contribuabil ca să-l plătească.

4.Orice impozit trebuie să fie astfel conceput încît să scoată şi să “înstraineze din buzunarele” populaţiei cît mai putin posibil, peste atît cît poate aduce în tezaurul public al statului.”

Istoria impozitului cunoaşte diverse schimbări în forma şi conţinutul său. Putem însă afirma că importanţa şi necesitatea raportului dintre stat şi contribuabil [Codul fiscal art.5 (2)] este evidentă deoarece asigură bunăstarea cetăţenilor. Ca urmare, impozitul este o sarcină către stat cu caracter obligatoriu, datorat de toate persoanele fizice si juridice care obtin venit dintr-un anumit gen de activitate.

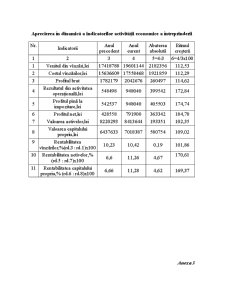

Obiectivul tezei îl constitue descrierea particularităţilor de ţinere a contabilităţii privind impozitul pe venit la SRL „Sonda” din raionul Orhei. Întreprinderea se ocupă cu comercializarea produselor petroliere. Ea a fost înregistrată de Camara Înregistrării de Stat la 7 iunie 1996 cu un capital statutar de 174212 lei, cu un personal de, în 2006 constituia în mediu 35 persoane suma remunerării personalului fiind 369563 lei, în 2007 cu 2 persoane mai mult suma remunerării fiind cu 44259 lei mai mare ca în 2006. Principalii indicatori ai activităţii economice a întreprinderii pe ultimii 2 ani sunt prezentaţi în anexa 2 datele sunt expuse din anexa 1 „Raportul Financiar” anual, el cuprinde: bilanţul contabil, raportul privind rezultatele financiare, raportul fluxului mijloacelor băneşti şi raportul fluxului capitalului propriu, anexe şi material explicativ.

Preview document

Conținut arhivă zip

- Contabilitatea Decontarilor cu Bugetul Privind Impozitul pe Venit

- ANEXE LA TEZA ANUALA.doc

- TEZA ANUALA.doc

Alții au mai descărcat și

INTRODUCERE Reforma contabilă din ţara noastră a început odată cu adoptarea Legii Contabilităţii nr. 82 / 1991, ale cărei prevederi – privind...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

CAPITOLUL I Aspecte generale privind impozitele şi taxele mobilizate la bugetul de stat 1. Structurã şi caracteristici ale impozitelor şi taxelor...

Decontari cu bugetul statului In cadrul decontarilor cu bugetul statului se cuprind: impozitul pe profit/venit, taxa pe valoarea adaugata,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

Cuvântul “salariu’’ provine din latinescul “salarium” care are la origine semnificatia de ratie alocata unui soldat; ulterior el a fost utilizat...

Capitolul 1 Prezentarea S.C. Hidroelectrica S.A Bucuresti, Sucursala Hidrocentrale Cluj 1.1 Scurt Istoric In procesul de dezvoltare al...

Decontari cu bugetul statului In cadrul decontarilor cu bugetul statului se cuprind: impozitul pe profit/venit, taxa pe valoarea adaugata,...

CAPITOLUL I. - FISCALITATE 1.1. Sistemul fiscal - Trăsături şi funcţii Denumirea de "fisc" provine din limba latina , unde "fiscus" insemna coş...

Pentru realizarea obiectivului lor de activitate, întreprinderea intră în relaţii cu diferite persoane fizice şi juritice, care în contabilitate se...

Activitatea oricarei intreprinderi genereaza un sistem complex si variat de relatii economice si juridice cu cumparatorii de produse si marfuri...

Introducere Raportul dintre contabilitate şi fiscalitate trebuie să fie discutat prin prisma poziţiei contabilităţii în cadrul gestiunii fiscale...

Ciclul de exploatare al unei entităţi reprezintă perioada de timp dintre achiziţionarea materiilor prime care intră într-un proces de transformare...