Cuprins

- Introducere pag.3

- Cap.1. DIZOLVAREA SOCIETATILOR COMERCIALE

- 1.1. Despre societati comerciale.Definire. Tipuri. pag.4

- 1.2. Notiunea de dizolvare a societatilor comerciale pag.5

- 1.3. Cauzele generale de dizolvare a societatilor comerciale pag.5

- 1.4. Caile dizolvarii societatilor comerciale pag.8

- 1.5. Efectele dizolvarii societatii comerciale pag.11

- Cap.2.LICHIDAREA SOCIETATILOR COMERCIALE

- 2.1. Notiunea de lichidare a societatilor comerciale pag.11

- 2.2. Principiile si regulile generale ale lichidarii

- societatilor comerciale pag.12

- 2.3. Lichidatorul pag.14

- 2.4. Lichidarea activului societatii comerciale dizolvate pag.17

- 2.5. Satisfacerea pasivului ( lichidarea pasivului) pag.18

- 2.6. Drepturile asociatilor cuvenite din lichidarea societatii comerciale pag.19

- Cap.3.CONTABILITATEA OPERATIUNILOR DE LICHIDARE A SOCIETATILOR COMERCIALE

- 3.1. Lichidarea hotarata de adunarea generala a actionarilor

- sau asociatilor,in situatia in care se obtine profit din lichidare pag.24

- 3.2. Falimentul unei societati comerciale in nume colectiv,in situatia

- in care disponibilitatile banesti rezultate in urma falimentului nu

- asigura plata datoriilor pag.31

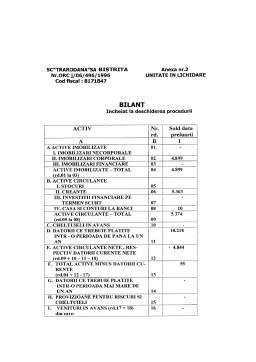

- 3.3. Dizolvarea si lichidarea SC “TRARODANA “SA Bistrita pag.37

- CONCLUZII SI PROPUNERI pag.51

- CAPITOL INFORMATIC pag.54

- BIBLIOGRAFIE

- ANEXE

Extras din proiect

INTRODUCERE

Lucrarea prezinta operatiunile ocazionate de dizolvarea si lichidarea voluntara si cea judiciara a societatilor comerciale,atributiunile lichidatorilor precum si reflectarea in evidentele contabile ale agentilor economici a respectivelor operatiuni, cu studiu de caz dizolvarea si lichidarea judiciara a unei societati pe actiuni in urma lichidarii careia au fost satisfacuti toti creditorii ,activul net disponibil fiind distribuit actionarilor acesteia.

Lucrarea este structurata pe trei capitole.

In primul capitol prezint operatiunea de dizolvarea a societatilor comerciale tratata sub aspectele sale de natura teoretica,respectiv notiune,cauzele, caile si efectele acesteia asupra societatii si asociatilor acesteia.

In cel de al doilea capitol prezint lichidarea, respectiv notiunea, principiile si regulile generale ale lichidarii societatilor comerciale, lichidatorul si atributiunile acestuia.

In cel de al treilea capitol prezint, descriptive, operatiunile economice ocazionate de lichidarea societatilor comerciale precum si inregistrarile in evidentele contabile ale societatii lichidate a respectivelor operatiuni.

Analiza cuprinde doua situatii dintre cele mai des intalnite in practica cu accent pe un studiu de caz vizand lichidarea judiciara a unui agent economic de tip societate pe actiuni.

In finalul lucrarii imi expun puntul de vedere in legatura cu fiscalitatea aplicata fondurilor obtinute in urma lichidarii societatilor comerciale, situatie concreta pe care am intalnit-o in activitatea mea de angajat al unei societatii de administrare si lichidare judiciara.

Cap.1.DIZOLVAREA SOCIETATILOR COMERCIALE

1.1.Despre societati comerciale.Definire.Tipuri.

In literatura de specialitate,precum si in acceptiunea generala,notiunea de societate comerciala este definita ca fiind un contract prin care doua sau mai multe personae,fizice sau juridice, se invoiesc sa puna ceva in comun,cu scopul declarat de a imparti foloasele ce ar putea deriva din aceasta.

Societatea comerciala este o asociere, in general voluntara, realizata in scopul efectuarii unor activitati comerciale.

In tarile cu o economie de piata dezvoltata aceasta asociere constituie si o tehnica de organizre a parteneriatului dintre asociati,o tehnica de organizre a activitatii,cat si de organizare a patrimoniului fiecarei societati.

Orice societate comerciala actioneaza in circuitul civil independent de vointa proprie a fiecarui asociat, aceasta caracterizandu-se printr-o dubla natura juridica, in sensul ca are loc o imbinare a laturii volitionale (a asociatilor), cat si o latura institutionalizata, in temeiul dispozitiilor legale referitoare la societatile comerciale.

Conform prevederilor legale incidente , societatile comerciale pot fi:

- in nume colectiv;

- in comandita simpla;

- pe actiuni;

- in comandita pe actiuni;

- cu raspundere limitata.

Fiecare dintre tipurile de societati comerciale are caracteristici proprii in ce priveste modul de constituire si functionare,caracteristici stabilite prin legea privind societatile comerciale cat si prin actul constitutiv adoptat de asociati.

2.1.Notiunea de dizolvarea a societatilor comerciale.

O societate comerciala dispare ca entitate economica,sociala si juridica odata cu dizolvarea si lichidarea ei.

Procesul de incetare a existentei societatii comerciale cuprinde mai multe operatiuni care trebuie indeplinite in conditiile legii.

Dizolvarea societatii priveste acele operatiuni care declanseaza acest proces si asigura premisele lichidarii patrimoniului social. Aceste operatiuni se refera la hotararea de dizolvare a societatii si aducerea ei la cunostinta celor interesati.

Potrivit legii,hotararea privind dizolvarea societatii este luata,dupa caz,de adunarea asociatilor ori de instanta judecatoreasca.In mod exceptional,dizolvarea societatii se poate produce in temeiul legii.

Dizolvarea priveste insasi societatea comerciala ca entitate juridica si nu incetarea actului constitutiv al acesteia.

Intrucat operatiunile mentionate au numai rolul de a declansa procesul de incetare a existentei societatii comerciale,inseamna ca dizolvarea nu afecteaza personalitatea juridica a societatii.Calitatea de persoana juridica este indispensabila societatii pentru indeplinirea operatiunilor care privesc lichidarea patrimoniului sau social.

Preview document

Conținut arhivă zip

- Contabilitatea Dizolvarii si Lichidarii Societatilor Comerciale.doc

Alții au mai descărcat și

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA ȘI SPECIFICUL ACTIVITĂȚII LA S.C. SOLLEX PRODUCTS S.R.L. 1.1. Scurt istoric al S.C. SOLLEX...

INTRODUCERE Societăţile comerciale sunt cel mai adecvat instrument juridic de drenare a energiilor umane şi financiare pentru realizarea unor...

LICHIDAREA UNEI SOCIETATI COMERCIALE I. INTRODUCERE Disparitia unei societati comerciale ca entitate economica, sociala si juridica se produce...

FUZIUNEA SOCIETATILOR COMERIALE 1) CONCEPT – DELIMITARI SI REFERINTE Fuziunea este operatia prin care patrimoniul unei societati este transmis...

Concept – delimitari si referinte Din punct de vedere juridic, operatiunile de fuziune si divizare sunt reglementate prin Legea nr. 31/1990,...

Titlul I. Dizolvarea societăţii comerciale 1.1.Noţiuni generale Dizolvarea constituie o etapă intermediară în încetarea existenţei unei...

Memoriu justificativ Veniturile reprezinta expresia valorica a productiei stocate si livrate.Similar cheltuielilor, veniturile au o mare...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Te-ar putea interesa și

CAPITOLUL I – Operaţiunile privind lichidarea societăţilor comerciale din punct de vedere juridic 1.1. Cauzele juridice care determină starea de...

INTRODUCERE Evenimentele din ultimii ani au determinat multiple şi profunde mutaţii în toate sferele vieţii sociale. Având în vedere că ne...

CAP. 1. ORGANIZAREA ACTUALĂ A CONTABILITĂŢII Importanţa definirii obiectului de studiu al unei discipline constă în faptul că prin aceasta se...

MEMORIU EXPLICATIV Proiectul prezentat are ca tema CONTABILITATEA CAPITALURILOR. El este structurat in doua parti principale astfel: -...

ARGUMENT Consider că această parte a contabilitații este extrem de importantă pentru toți agenții economici, iar acestea sunt motivele pentru care...

CONTABILITATEA CAPITALURILOR 1. CONŢINUTUL ŞI STRUCTURA CAPITALURILOR Unităţile patrimoniale, indiferent de tipul şi de forma de organizare,...

Cap.I Introducere 1.1 Motivaţie in alegerea temei Societatea comerciala poate fi definită ca o grupare de persoane constituită pe baza unui act...

CAP 1. Formarea dreptului contabil Dreptul contabil este o disciplina nouă care regrupează multe elemente vechi. El poate fi definit ca o ramură a...