Cuprins

- Cap.1

- 1.Aspectele economice, juridice si fiscale privind fuziunea intreprinderilor

- Cap.2

- 2.Problemele financiare pe care le implică fuzionarea intreprinderilor

- Cap.3

- Proiect de fuziune prin absorbtie a societatilor

- Bibliografie

Extras din proiect

Cap.I

1.Aspectele economice, juridice si fiscale privind fuziunea societatilor

Fuziunea este operatia prin care doua sau mai multe societati hotarasc , fiecare separate sa se uneasca in vederea desfasurarii unei activitati commune.

Fuziunile pot fi clasificate in functie de mai multe criterii dupa cum urmeaza:

1. In functie de modul de transmitere si preluare al patrimoniului fuziunea cunoaste doua forme:

- Absorbtia se realizeaza prin transferarea patrimoniului unei sau mai multor companii denumite companii absorbite, la o alta companie, denumita companie absorbanta,. Compania absorbanta dobandeste drepturile si isi asuma obligatiile companiei absorbite.

- Contopirea ( fuziunea pura/unificarea) se realizeaza prein transferarea patrimoniului mai multor societati comerciale catre o societate noua , societatea rezultata din aceata reunire va prelua toate drepturile si obligatiile societatii dizolvate si contopite in noua societate.

2. Din punct de vedere al raportului dintre societatiile implicate in operatiunea de fuziune , intalnim patru categorii principale de fuziune:

- Fuziunea orizontala- firmele care fuzioneaza sunt din acelasi sector de activitate fiind asadar concurente ( industria constructoare de masini , farmaceutica, etc.).

- Fuziunea verticala – fuzionarea unei companii cu un furnizor sau cu un client, urmarindu-se majorarea valorii in lantul de productie prin reducerea riscurilor in aprovizionare/desfacere.

- Fuziunea concentrica- implica intreprinderi inrudite, dar care nu sunt producatori ai aceluiasi produs, si nici nu au relatie de furnizor-cumpartor.

- Fuziunea conglomerat –are loc in ,momentul combinarii unor firme din domenii de activitate diferite, avand scop diversificarea riscurilor si maximizarea profitului.

3. In functie de motivatiile care stau la baza fuziunilor :

- Fuziunea dezvoltare , bazata pe ratiuni economice;

- Fuziunea salvare, bazata pe ratiuni juridice sau financiare;

- Fuziunea realizata din motive cu character social , urmarind evitarea somajuluisau ajustarea sectoarelor economice aflate in dificultate;

Efectele fuziunii sunt urmatoarele : dizolvarea fara lichidare a isocietatilor care isi inceteaza existent; transferarea patrimoniului ( activelor si datoriilor) societatilor care isi inceteaza existent catre societatea beneficiara de aport; dobandirea calitatii de asociati ai societatii beneficiare de aport de catre asociatii societatilor care se dizolva.

Fuziunea se hotaraste de catre fiecare isocietate in parte , in conditiile stabilite prin modificarea actului constitutive.fiecare societate va efectua inventarierea si evaluarea activelor si datoriilor dupa care va intocmii bilantul de fuziune.Documentul care sta la baza fuziunii este reprezentat de Proiectul de fuziune.

Acesta trebuie sa cuprinda(art.241):

- Forma, denumirea si sediul social ale tuturor societatulor implicate in fuziune;

- Fundamentarea si conditiile fuziunii;

- Conditiile alocarii de actiuni la societatea absorbanta sau la societatile beneficiare;

- Data de la care actiunile sau partile sociale dau detinatorilordreptul de a participa la beneficii ;

- Rata de schimb a actiunilor sau partilor sociale si cuantumul eventualelor plati in numerar;

- Cuantumul primei e fuziune;

- Drepturile conferite de catre societatea absorbanta sau beneficiara detinatorlor de actiuni care confera drepturi special si celor care detin alte valori mobiliare in afara de actiuni sau nasurile propuse in privinta acestora;

- Orice avantaj special acordat expertilor la care se face referire la art. 2433 si membrilor organelor administrative sau de control ale societatilor implicate in fuziune;

- Data situatiilor financiare ale societatilor participante , care au fost folosute pentru a stabilii conditiile fuziunii;

- Data de la care tranzactiile societatii absorbite sunt considerate din punct de vedere contabil ca apartinand societatii absorbante sau uneia ori alteia dintre societatile beneficiare.

Proiectul de fuziune , semnat de reprezentantii societatilor participante , se depune la Oficiul Registrului Comertului unde se inmatriculeaza fiecare societate, insotit de - declarative a societatii care inceteaza sa existe in urma fuziunii, despre modul cum a hotarat sa stinga pasivul sau.

Proiectul de fuziune , vizat de judecatorul delegate, se publica in Monitorul Oficial al Romaniei, pe cheltuiala partilor , integral sau in extras, potrivit dispozitiei judecatorului delegate sau cererii partilor , cu cel putin 30 de zile inaintea datelor sedintelor in care adunarile generale extraordinare urmeaza a hotari asupra fuziunii.

Orice creditor care detine - creanta certa licida si anterioara datei publicarii proiectului de fuziune , nescadenta la data publicarii , poate face opozitie in vederea garantarii satisfacerii creantei sale.

Opozitia se face in termen de 30 zile de la data publicarii proiectului de fuziune in Monitorul Oficial al Roamniei , partea a IV-a.Sedepune la oficiul registrului comertului , care in termen de 3 zile de la data depunerii, - mentioneaza in registru si - va inainta instantiei judecatoresti competente.

Preview document

Conținut arhivă zip

- Contabilitatea Fuziunii si Lichidarii.doc

Alții au mai descărcat și

1. PREAMBUL Având în vedere: (i) Hotarârea Adunarii Generale Extraordinare a Actionarilor Loulis S.A. nr. 7 din data de 16 septembrie 2005;...

DEFINITIA INVENTARIERII Din punct de vedere a teoriei contabile, inventarierea este un procedeu de autocontrol, prin care datele contabile sunt...

INTRODUCERE Ca efect al globalizării economice și al dezvoltării pieței de capital, ca urmare a intrarii Romaniei în Uniunea Europeană, s-a impus...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Noţiuni teoretice Fuziunea reprezintă o combinare de întreprinderi. Dispoziţiile juridice în legatură cu fuziunile diferă de la stat la stat dar,...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

Introducere O societate comercială, asemănător fiinţei umane, se naşte, se dezvoltă şi, mai devreme sau mai târziu, dispare. Acest lucru mai poate...

FUZIUNEA SOCIETATILOR COMERIALE 1) CONCEPT – DELIMITARI SI REFERINTE Fuziunea este operatia prin care patrimoniul unei societati este transmis...

Concept – delimitari si referinte Din punct de vedere juridic, operatiunile de fuziune si divizare sunt reglementate prin Legea nr. 31/1990,...

INTRODUCERE Evenimentele din ultimii ani au determinat multiple şi profunde mutaţii în toate sferele vieţii sociale. Având în vedere că ne...

Capitolul 1 Dizolvarea societăţilor comerciale Dizolvarea şi lichidarea societăţilor comerciale sunt două noţiuni diferite, dar ambele se referă...

NOTIUNEA DE SOCIETATE COMERCIALA Dezvoltarea economiei de piata a determinat o continua extindere a sferei de aplicare a dreptului comercial si...

1. Contabilitatea capitalurilor Conceptul de capital ocupă un loc de seamă în ştiinţa şi practica economică. Formele şi accepţiunile date acestui...

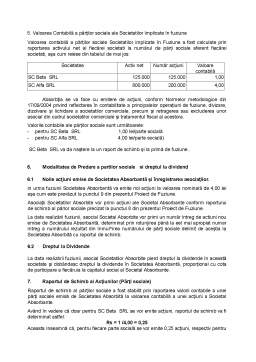

a) Societatea poate fuziona cu una sau mai multe societati existente. b) Fuziunea se face fie prin absorbtia unei societati, fie prin contopirea...