Cuprins

- Cap. 1: Structura organizatorică a S.C. COMAT MEHEDINŢI S.A pag. 3 1.1. Locul şi rolul S.C. Comat Mehedinţi S.A. în economia judeţului Mehedinţi pag. 3

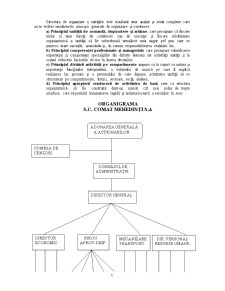

- 1.2. Structura organizatorică a S.C. Comat Mehedinţi S.A. şi influenţa sa asupra

- organizării sistemului informaţional pag. 5

- 1.3. Trăsături generale ale sistemului informaţional în economie şi particularităţile

- acestuia în cadrul S.C. Comat Mehedinţi S.A. pag. 7

- Cap. 2: Gestiunea de mărfuri pag. 11

- 2.1. Metode de evaluare a mărfurilor pag. 11

- 2.1.1. Evaluarea stocurilor prin metoda de identificare specifică pag. 12 2.1.2. Evaluarea stocurilor prin metoda valorii medii ponderate sau costul mediu

- ponderat ( C.M.P. ). pag. 14

- 2.1.3. Evaluarea stocurilor prin metoda F.I.F.O pag. 16

- 2.1.4. Evaluarea stocurilor prin metoda L.I.F.O pag. 17

- 2.1.5. Evaluarea stocurilor prin metoda N.I.F.O pag. 18

- 2.1.6. Evaluarea stocurilor prin metoda valorii standard ( V.S.) pag. 18

- 2.2. Evidenţa operativă a gestiunii de mărfuri pag. 20

- 2.3. Inventarierea gestiunii de mărfuri pag. 21

- 2.3.1. Inventarierea- definire şi sferă de cuprindere pag. 21

- 2.3.2. Etapele inventarierii pag. 23

- 2.3.3. Practica inventarierii la S.C. Comat Mehedinţi S.A. pag. 28

- Cap. 3: Controlul intern al gestiunii de mărfuri pag. 31

- 3.1. Conţinutul controlului intern al gestiunii de mărfuri pag. 31

- 3.1.1. Controlul administrativ şi controlul documentar contabil pag. 33

- 3.1.2. Realizarea unui riguros control intern al gestiunii de mărfuri pag. 35

- 3.2. Practica controlului intern la S.C. Comat Mehedinţi S.A. pag. 40

- Cap. 4: Situaţii de sinteză contabilă pag. 42

- 4.1. Indicatorii financiari ai S.C. Comat Mehedinţi S.A pag. 42

- 4.2. Tabloul de finanţare pag. 46

- 4.3. Tabloul de finanţare pag. 54

- Anexe pag. 57

- Bibliografie pag. 65

Extras din proiect

1. STRUCTURA ORGANIZATORICĂ

A S.C. COMAT MEHEDINŢI S.A.

1.1. LOCUL ŞI ROLUL S.C. COMAT MEHEDINŢI S.A.

ÎN ECONOMIA JUDEŢULUI MEHEDINŢI

În ţara noastră comerţul constituie o ramură deosebit de importantă a economiei naţionale. Această importanţă este dată de însăşi complexitatea, întinderea şi varietatea de conţinut, precum şi de infinitele aspecte economice şi sociale pe care le implică activitatea de comerţ.

Ca ramură a economiei naţionale, comerţul înglobează activităţile de aprovizionare- desfacere, de gospodărire şi conservare a tuturor resurselor de materii prime, materiale şi produse necesare atât pentru desfăşurarea în condiţii normale a procesului de producţie de către agenţii economici producători, cât şi pentru satisfacerea cerinţelor populaţiei.

În afară de importanţa economică materializată prin furnizarea de materii prime şi materiale societăţilor comerciale producătoare şi a produselor necesare consumului populaţiei, activitatea de comerţ are o importanţă socială deosebită prin asigurarea unui număr mare de locuri de muncă, având o contribuţie însemnată creşterea bunăstării materiale şi asigurarea unui trai decent pentru o parte importantă din populaţia ţarii.

În acest context economic, la nivelul judeţului Mehedinţi se înscrie activitatea desfăşurată de principalul en-grosist, S.C. COMAT S.A.

S.C. COMAT S.A. a provenit din fosta B.J.A.T.M. Mehedinţi, înfiinţată prin HCM 569/ 1973, în subordinea MATMCGFF Bucureşti, iniţial într-o comună suburbană din apropierea municipiului Drobeta Turnu Severin, respectiv localitatea Şimian, pentru ca în anul 1978 activitatea bazei să fie mutată şi să se desfăşoare în partea de sud-vest a municipiului, cu sediul în Calea Timişoarei nr. 210, făcând parte din platforma industrială din această parte a municipiului.

Potrivit ordinului MAGF nr. 35/1973, bază ca unitate cu personalitate juridică, cont în bancă, plan propriu de aprovizionare-desfacere şi buget de venituri şi cheltuieli a avut ca obiect de activitate aprovizionarea tehnico-materială cu materii prime, materiale şi produse de uz general a unităţilor de stat şi cooperaţiei meşteşugăreşti, conform repartiţiilor şi contractelor perfectate.

În urma apariţiei Legii nr. 15 şi 31/ 1990, fosta BJATM s-a transformat în IEGAD Mehedinţi şi ulterior în COMAT S.A., deci a devenit societate comercială pe acţiuni, fiind înregistrată la Registrul Comerţului la nr. J/ 25/ 132/ 1991, ca societate comercială specializată în aprovizionarea şi comercializarea ( desfacerea ) de produse nealimentare, metalurgice, chimice, obiecte sanitare şi de uz gospodăresc etc.

În prezent, ca în perioada anilor precedenţi, S.C. COMAT S.A., în cadrul activităţilor esenţiale menţionate mai sus derulează aprovizionarea tehnico- materială pentru agenţii economici din raza judeţului , a zonelor limitrofe şi a oricăror beneficiari potenţiali.

În acest sens prin obiectul de activitate, societatea comercială şi-a propus realizarea următoarelor obiective:

- prospectarea pieţei consumatoare pentru stabilirea fondului de marfă ce urmează a fi aprovizionat în vederea desfacerii. Efectuarea de studii de marketing şi prospectarea consumului şi a structurii sortimentale ce se vor solicita în perspectivă;

- asigurarea portofoliului de comenzi , perfectarea contractelor cu parteneri pentru aprovizionarea agenţilor economici din zona de deservire;

- constituirea de stocuri pentru materiale şi produse asortate pentru a efectua, la cererea clienţilor consumatori livrări imediate din depozit;

- preluarea aprovizionării, parţială sau integrală a unor unităţi industriale sau de construcţii din zona sa de activitate;

- preluarea de la agenţii economici a stocurilor de materiale care nu le mai sunt necesare, redistribuirea sau valorificarea lor către alţi agenţi economici, pe bază de convenţii bilaterale;

- efectuarea pentru agenţii economici din zonă a unor servicii specifice activităţii de aprovizionare-desfacere ( închirieri de spaţii de depozitare şi conservare ) de utilaje şi mijloace de transport, debitări, croiri, operaţiuni de încărcări-descărcări etc.;

- efectuarea de operaţiuni de import-export şi schimburi de materiale rămase disponibile din activitatea de aprovizionare-desfacere.

De menţionat că societatea comercială este construită şi specializată în domeniul de aprovizionare- desfacere en-gros de:

- laminate feroase şi neferoase;

- materiale de construcţii ( var, ciment, ipsos, cherestea, produse hidroizolante etc. );

- instalaţii sanitare;

- produse ale industriei chimice( lacuri şi vopsele,diluanţi,adezivi, carbid, aracet etc.);

- aparataj electric de joasă tensiune;

- produse ale industriei uşoare ( echipamente de protecţie şi de lucru, sfoară etc. );

- materiale diverse ( abrazive, organe de asamblare, rulmenţi, piese auto etc. ).

Pentru activităţile economice pe care le desfăşoară, societatea comercială deţine următoarele construcţii şi echipamente principale:

- un depozit închis dotat cu translatoare şi mijloace necesare de cântărire- măsurare pentru aprovizionarea mărfurilor;

- atelier mecanic şi depozit de produse chimice cu rampă de acces;

- depozit de carbid;

- şoproane închise şi deschise pentru depozitarea diverselor materiale;

- platforme de depozitare a materialelor în aer liber;

- drumuri şi alei de acces auto;

- două linii de căi ferate cu locomotivă şi vagon proprietate a societăţii comerciale;

- mijloace de transport marfă, utilaje şi mijloace de ridicat şi transportat specifice activităţii de aprovizionare-desfacere;

- centru de calcul dotat cu aparatură corespunzătoare;

- unelte, dispozitive, mobilier, birotică.

În prezent, piaţa de aprovizionare şi desfacere o constituie producătorii şi consumatorii interni, atât de stat cât şi privaţi.

Societatea comercială se confruntă din ce în ce mai mult cu o serie de probleme legate de concurenţa de pe piaţa liberă ( societăţi private din zonă sau prin desfacerea unor mărfuri direct de la producători la consumatori ), lipsa de activitate în cadrul unor mari şantiere de construcţii din zonă, care ar fi mari consumatoare de produse comercializate de societate, şi în mod special lipsa lichidităţilor băneşti care afectează întreaga economie naţională.

Deşi nivelul desfacerilor de mărfuri şi a veniturilor totale după 1989 a scăzut considerabil, totuşi datorită unei bune organizări manageriale, rentabilitatea societăţii, după ce a avut o scădere importantă în anii 1990-1992 a început să se îmbunătăţească, rata profitului ajungând de la 1,5% în anul 1992, la 7,75% în anul 1997 şi 9,20% în 2001.

Preview document

Conținut arhivă zip

- Contabilitatea Gestiunii de Marfuri pe Exemplul SC Comat Mehedinti SA.doc

Alții au mai descărcat și

INTRODUCERE Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează...

1. COMERŢUL ACTIVITATE DE BAZĂ A ECONOMIEI 1.1.CONŢINUTUL ŞI STRUCTURA ACTIVITAŢII DE COMERŢ Noţiunea de comerţ determină o funcţie economică ce...

INTRODUCERE Trecerea la economia de piaţă se înscrie noii comenzi sociale pentru contabilitate. Subordonată acestui deziderent la 1 ianuarie 1994...

CAPITOLUL I STADIUL CUNOAŞTERII ÎN DOMENIU SINTEZĂ DIN LITERATURA DE SPECIALITATE 1. Aria de definiţie şi aplicabilitate a temei. Definiţii şi...

Argument Dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită asigurarea unor informaţii economice si operaţii...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

INTRODUCERE În lucrarea „Tratat de contabilitate în partida dubla” Luca Paciolo definea în 1497 pentru prima data contabilitatea, ca fiind „tot...

Metodologia cercetării în contabilitate.Creaţia ştiinţifică Cap. I Creaţia ştiinţifică în contabilitate şi dinamica cercetării ştiinţifice...