Extras din proiect

Proiectul cu titlul „ CONTABILITATEA IMOBILIZĂRILOR” serveşte pentru atestarea competenţelor profesionale, financiar - contabile.

De ce am ales aceasta tema ?

Principalul motiv pentru care am ales aceasta tema este faptul ca acest capitol al contabilităţii este foarte des întâlnit in contabilitatea financiar – contabilă a tuturor societăţilor comerciale ce desfăşoară anumite activităţi economico - financiare, şi astfel prin tratarea acestei teme sunt sigur ca îmi voi aprofunzi şi spori cunoştinţele şi aptitudinile in acest domeniu.

Ea urmăreşte, totodată, să-mi lărgească orizontul conceptual şi aplicativ în condiţiile armonizării contabilităţii asigurărilor din România cu Directivele Europene şi Standardele Internaţionale de Contabilitate.

La elaborarea lucrării am avut în vedere actualizările legislative, terminologice, noţiunile noi sau redefinirile unor concepte prin prisma prevederilor europene.

Problemele abordate în prezenta lucrare constituie,

sper, un suport de bază în cunoaşterea şi aprofundarea

aspectelor teoretice şi practice ale contabilităţii, fără a avea

pretenţia că aspectele prezentate epuizează întregul registru tematic posibil de tratat.

Procesul de modernizare a contabilităţii, început încă din anul 1994, continuă şi astăzi. Ne aflăm în plină desfăşurare a celei de-a treia etape a reformei contabile româneşti care marchează o adevărată cotitură în ceea ce priveşte dezvoltarea contabilităţii în România prin reorientarea doctrinei contabile spre un sistem contabil conform cu directivele europene.

Tematica lucrării abordează elemente semnificative din Directivele europene, SIC (Standardele Internaţionale de Contabilitate), precum si cu Legea 259/2007 pentru modificarea si completare la Legea contabilităţii nr. 82/1991

ce a fost publicata in Monitorul Oficial nr.506 din 27 iulie

2007, OMFP (Ordinul Ministrului Finanţelor Publice) 1752/2005 privind reglementările contabile din tara noastră, Ordonanţa de urgenta (O.U.) nr. 106/2007 pentru modificarea si completarea Legii nr. 571/2003 privind Codul fiscal ce a fost publicata in Monitorul Oficial, Partea I nr. 703 din 18.10.2007 si care aduce in prim plan noile reglementari fiscale aplicabile cu ianuarie 2008, care se aplica la tema lucrării.

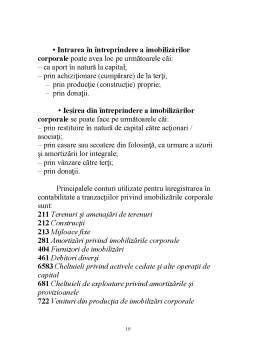

Conţinutul lucrării se ocupa in esenţa cu studiul imo-

bilizarilor in contabilitate luate in totalitate , atât din punct

de vedere teoretic, cât si din punct de vedere practic, aplicativ.

În încheiere, nutresc speranţa că prezenta lucrare constituie un suport de bază în atestarea competenţelor profesionale, financiar – contabile şi mulţumesc tuturor acelora care, prin îndrumarea lor, au contribuit la apariţia lucrării.

Preview document

Conținut arhivă zip

- Contabilitatea Imobilizarilor.doc

Alții au mai descărcat și

CAPITOLUL 1: APROFUNDARI PRIVIND CONTABILITATEA VENITURILOR SI CHELTUIELILOR CONFORM STANDARDELOR INTERNATIONALE DE CONTABILITATE 1.1 DEFINITII...

CAPITOLUL 1 CONSIDERAŢII GENERALE PRIVIND IMOBILIZĂRILE CORPORALE 1.1. Definirea imobilizărilor corporale, potrivit normele internaţionale...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE 1. Evolutia si rolul contabilitatii ca instrument de gestiune Evoluţia contabilităţii este strâns legată de evoluţia economică,...

CAPITOLUL І ACTIVE IMOBILIZATE – CARACTERIZARE GENERALĂ 1.1. PROBLEME DE BAZĂ PRIVIND ORGANIZAREA SISTEMULUI CONTABILITĂŢII Pe plan mondial,...

CAPITOLUL .I.PREZENTAREA GENERALA A S.C. MEVA S.A 1.1.PREZENTAREA SOCIETĂŢII S.C.MEVA S.A. este aşezată în lundul drumului european E 70, pe...

CAPITOLUL I PREZENTAREA SOCIETATII COMERCIALE Societatea care va fi prezentata în continuare se numeste S.C. AURORA S.A. din Brasov. 1.1....

CAP. I PREZENTAREA SOCOETĂŢII COMERCIALE 1.1. Istoricul şi obiectul de activitate al S.C „ALPHA GAZ” S.R.L. LUGOJ Societatea comercială este o...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

CAPITOLUL 1 Prezentarea Societăţii Naţionale Radiocomunicaţii SA - Direcţia Radiocomunicaţii Timişoara 1.1. Scurt istoric S.N. Radiocomunicaţii...

INTRODUCERE Contabilitatea este un instrument de cunoastere, gestiune, si control al patrimoniului si al rezultatelor obtinute care asigura...