Cuprins

- INTRODUCERE 5

- I.CADRUL NORMATIV AL S.C.REMAR S.A 6

- I.1. Descrierea activitatii organizatorice economico-productive 6

- I.2. Scurt istoric 9

- I.3.Functiile S.C. REMAR S.A. si departamentele la care se refera 10

- I.4. Structura organizatorica si functionala a S.C. REMAR S.A 15

- I.5.Cadrul legislativ ce reglementeaza activitatea contabila si organizarea

- compartimentului financiar-contabil 22

- I.5.1. Cadru legislativ 22

- I.5.2.Organizarea departamentului financiar-contabil 23

- II.CONTABILITATEA IMOBILIZARILOR CORPORALE 25

- II.1. Notiuni generale privind imobilizarile corporale 27

- II.2. Clasificarea imobilizarilor corporale 29

- II.3.Contabilitatea imobilizarilor corporale 31

- II.4.Evaluarea si reevaluarea imobilizarilor corporale 32

- II.4.1. Evaluarea la data intrarii in unitate 36

- II.4.2.Evaluarea cu ocazia inventarierii 36

- II.4.3 Evaluarea la inchiderea exercitiului financiar 37

- II.4.4 Evaluarea la data iesirii din unitate 41

- II.4.5.Reevaluarea imobilizarilor corporale 42

- II.5. Contabilitatea deprecierii ireversibile si reversibile a imobilizarilor corporale 44

- II.5.1.Consideratii generale.Conceptii 44

- II.5.2 Calculul deprecierii ireversibile a imobilizarilor corporale 45

- II.5.3. Cadrul metodologic general al calculului amortizarii imobilizarilor corporale in Romania 50

- II.5.4.Deprecierea reversibila a imobilizarilor corporale 54

- III ANALIZA,CONTROLUL SI CONTABILITATEA IMOBILIZARILOR CORPORALE

- III.1.Consideraţii generale privind analiza mijloacelor fixe 55

- III.2.Controlul mijloacelor fixe la S.C.REMAR.S.A 56

- III.3.Analiza dinamicii imobilizarilor corporale de natura mijloacelor fixe 59

- III.4.Analiza starii şi structurii imobilizarilor corporale de natura mijloacelor fixe 60

- III.5.Analiza eficienţei utilizării imobilizarilor corporale de natura mijloacelor fixe 61

- III.5. Analiza utilizării eficiente a mijloacelor tehnice 62

- CONCLUZII SI PROPUNERI 65

- BIBLIOGRAFIE 66

Extras din proiect

INTRODUCERE

Sistemul de informatii al unei organizatii ne permite sa ierarhizam sa un ansamblu de tehnici si metode care permit obtinerea si prezentarea unei anumite imagini.Unitatea patrimoniala ne permite nu numai cunoasterea situatiilor trecute sau prezente ,ci si stabilirea evolutiei viitoare a evenimentelor de care se ocupa organizatia.Grupul de fapte si fenomene economice ce se desfasoara in spatii economice determinate au o existenta de sine statatoare din punct de vedere juridic dar si patrimoniul unitatii constituie o conditie fundamentala a infiintarii si existentei acesteia. Informatiile publicate tertilor,utilizate si de unitate sunt furnizate de cantabilitatea financiara a unitatii iar informatia confidentiala este furnizata numai de contabilitatea de gestiune.Obiectul de contabilitate este fara diferente apreciabile de la o unitate la alta,face ca acesta sa fie unitara si obligatorie. Organizarea mijloacelor fixe se realizeaza,potrivit legii,de catre administrator sau o alta persoana care are obligatia gestionarii acestora iar tinerea contabilitatii revine compartimentului financiar-contabil. Conform IAS 16 „Terenurile si mijloacele fixe” genereaza beneficii economice viitoare catre intreprindere,aceasta se poate dovedi prin gradul de certitudine a fluxurilor beneficiilor economice viitoare pe baza evidentei disponibile in momentul recunoasterii initiale.Evaluarea credibila a costului imobilizarilor corporale este realizat la cumpararea la costul de achizitie iar cheltuielilile ocazionate de achizitie pot fi identificate.In cazul obtinerii cu forte proprii ,masurarea costului poate fi obtinuta luand in considerare tranzactiile efectuate cu tertii pentru achizitionarea de materiale,forta de munca si alte intrari efectuate in procesul de productie.Pentru recunosterea initiala ca imobilizare corporala trebuie sa fie prezentata la costul sau,mai putin amortizarea cumulata aferenta si oricare pierderi cumulate din depreciere.O imobilizare corporala trebuie sa fie prezentata la valoarea reevaluata,care reprezinta valoarea justa,mai putin orice amortizare ulterioara cumulata si pierderile ulterioare din depreciere.Reevaluarile trebuie sa fie efectuate cu suficienta regularitate astfel incat valoarea contabila sa nu difere in mod semnificativ de valoarea care poate fi determinata pe baza valorii juste de la data bilantului.

CAPITOLUL I

CADRUL NORMATIV A S.C. REMAR S.A.

I.1.DESCRIEREA ACTIVITATII ORGANIZATORICE ECONOMICO-PRODUCTIVE

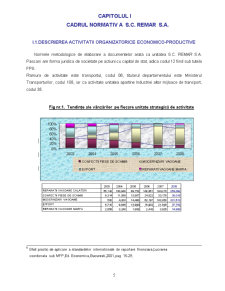

Normele metodologice de elaborare a documentelor arata ca unitatea S.C. REMAR S.A. Pascani are forma juridica de societate pe actiuni cu capital de stat, adica codul 12 fiind sub tutela FPS.

Ramura de activitate este transportul, codul 06, titularul departamentului este Ministerul Transporturilor, codul 106, iar ca activitate unitatea apartine Industriei altor mijloace de transport, codul 35.

Fig nr.1. Tendinţe ale vânzărilor pe fiecare unitate strategică de activitate

In cadrul S.C. REMAR S.A. se desfasoara urmatoarele activitati:

Activitatea principala:

- productia si repararea mijloacelor de transport feroviar si a materialului rulant;

Activitati secundare:

- fabricarea de elemente de dulgherie si tamplarie pentru constructii;

- fabricarea produselor de cauciuc, a articolelor din material plastic;

- productia de piese si accesorii pentru autovehicole si motoare de autovehicule;

- reparatii periodice generale si capitale pentru vagoane de transport calatori;

- modernizari vagoane pentru transport calatori;

- turnatorie;

Preview document

Conținut arhivă zip

- Contabilitatea Imobilizarilor Corporale la SC Remar SA.doc

Alții au mai descărcat și

Introducere Contabilitatea este un instrument de cunoaştere, gestiune şi control al patrimoniului şi al rezultatelor obţinute care acoperă...

Cuvânt înainte Motto: ,,Contabilitatea este judecătorul nepărtinitor al trecutului, ghidul necesar al prezentului şi consilierul viitorului, în...

INTRODUCERE In contextul actual al economiei de piata o unitate economica poate sa obtina rezultate deosebite in conditiile concurentei numai daca...

INTRODUCERE Contabilitatea este un instrument de cunoaştere, gestiune, şi control al patrimoniului şi al rezultatelor obţinute care asigură...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

CAPITOLUL I 1.1. PREZENTAREA SISTEMULUI INFORMATIONAL AL “ S.C.REMAR S.A. PASCANI ” Scurt istoric S.C. REMAR S.A. Pascani a luat fiinta ca...

CAPITOLUL I PREZENTAREA GENERALĂ A S.C. „ REMAR” S.A. PASCANI 1.1. Obiectul de activitate al societăţii La sfarsitul anului 1869 orasul...