Cuprins

- CAPITOLUL 1

- Prezentarea firmei 3

- 1.1. Istoricul şi obiectul de activitateal S.C „ALPHA GAZ” S.R.L. LUGOJ

- 1.2. Reflectarea indicatorilor economico-financiari privind activitatea societăţii comerciale

- 1.3 Structura organizatorică a S.C „ALPHA GAZ” S.R.L

- CAPITOLUL 2

- CONTABILITATEA IMOBILIZĂRILOR CORPORALE 6

- 2.1. Delimitări şi structuri privind imobilizările

- 2.2. Prevederi referitoare la imobilizările corporale cuprinse în Standardele Internationale de Contabilitate

- 2.3. Contabilitatea terenurilor

- 2.3.1. Contabilitatea terenurilor propriu-zise

- 2.3.2. Contabilitatea amenajărilor de terenuri

- 2.4. Contabilitatea imobilizărilor corporale

- 2.4.1. Definirea imobilizărilor corporale

- 2.4.2. Obiectivele şi factorii contabilităţii imobilizărilor corporale

- 2.4.3. Organizarea contabilităţii imobilizărilor corporale 16

- 2.4.3.1. Clasificarea şi codificarea imobilizărilor corporale 16

- 2.4.3.2. Unitatea de evidenţă şi evaluare a imobilizărilor corporale

- 2.4.3.3. Organizarea documentaţiei primare şi a evidenţei operative a imobilizărilor corporale

- 2.4.3.4. Organizarea contabilităţii analitice a imobilizărilor corporale

- 2.4.3.5. Organizarea contabilităţii sintetice a imobilizărilor corporale

- 2.5. Contabilitatea imobilizărilor corporale, în curs

- 2.6 Contabilitatea deprecierii imobilizărilor corporale

- 2.6.1. Contabilitatea amortizării imobilizărilor corporale

- 2.6.2. Contabilitatea provizioanelor pentru deprecierea imobilizărilor corporale şi în curs

- CAPITOLUL 3

- Reflectarea în contabilitate a operaţiilor privind imobilizările corporale la S.C ALPHA GAZ S.R.L

- 3.1 Contabilitatea operaţiilor privind intrările de imobilizări corporale

- 3.2 Contabilitatea operaţiilor privind ieşirile de imobilizări corporale

- 3.3 Contabilitatea operaţiilor privind imobilizările în curs

- 3.4 Propunere privind înregistrarea imobilizărilor corporale denumită conductă gaz la unitatea distribuitoare, la unitatea constructoare şi unitatea beneficiară

- CAPITOLUL 4

- Analiza utilizării imobilizărilor corporale şi a reflectării în performanţele economico-financiare ale S.C „ALPHA GAZ " S.R.L

- 4.1. Analiza utilizării imobilizărilor corporale

- 4.2. Concluzii şi propuneri

- Bibliografie

Extras din proiect

CAP. I

PREZENTAREA SOCOETĂŢII COMERCIALE

1.1. Istoricul şi obiectul de activitate

al S.C „ALPHA GAZ” S.R.L. LUGOJ

Societatea comercială este o verigă organizatorică primară în cadrul căreia se desfăşoară activităţi economico-sociale specifice unei anumite ramuri, subramuri, sector sau domeniu de activitate, în vederea realizării unor obiective prestabilite. Ca entitate economică distinctă, societatea comercială, întreprinderea sau firma este cadrul reunirii factorilor de producţie (materiali, umani şi băneşti) şi a unei diversităţi de informaţii tehnice, economice şi sociale, în vederea realizării de produse finite şi semifabricate, executării de lucrări sau de activităţi specifice sau/şi prestării de servicii, în vederea valorificării acestora pe piaţă.

Societatea comercială poate fi considerată un loc principal al desfăşurării activităţii umane, care asigură satisfacerea marii majorităţi a nevoilor. Tocmai de aceea, societatea comercială este analizată de specialişti în diferite ştiinţe sociale, fapt ce determină lărgirea progresivă a câmpului uman şi social atribuit conceptului de societate comercială.

Astfel, societatea comercială este un agent economic a cărui activitate principală este de a produce bunuri şi servicii destinate vânzării pe piaţa bunurilor de consum sau a bunurilor de producţie. Într-o altă definire, se menţionează că societatea comercială este o unitate tehnică ce atrage, combină şi transformă factorii de producţie într-un ansamblu de bunuri şi servicii, potrivit unui proces de producţie determinat

Denumirea societăţii este S.C „ALPHA GAZ” S.R.L având sediul social în localitatea Lugoj, strada Florilor Nr. 11 Ap. 2-4, Nr. înregistrare ORC : J35/731/23-05-1991 ; Cod fiscal R1804674. Forma juridică:- este persoană juridică română şi anume societate cu răspundere limitată cu capital integral privat având asociat unic.

Societatea a luat fiinţă în baza Legii 94/1999 şi a început să funcţioneze din 01-06-1991 ca societate cu răspundere limitată cu asociat unic cu un capital social de 100.000 lei având la început până în anul 1992 activitatea de comercializare.

Din anul 1992 obiectul de activitate al societăţii s-a modificat fiind proiectarea şi executarea de instalaţii de apă-canal, gaz metan, instalaţii electrice şi automatizări inclusiv lucrări de reparaţii şi întreţinere în domeniu.

Obiectul de activitate al societăţii comerciale este : lucrări de instalaţii sanitare şi de încălzire centrală şi de montaj de echipamente, utilaje tehnologice la clădiri şi construcţii inginereşti, lucrări de montare, repararea şi întreţinerea instalaţiei mecanice sub presiune, activităţi de proiectare inclusiv execuţia, instalarea, exploatarea, repararea şi verificarea recipientelor stabile de stocare şi alimentare în instalaţii petroliere lichefiate (GPL cu capacitate până la 50001 conform C8-97.

Finanţarea societăţii se face prin capitalul social, prin credite personale ale asociatului unic ce vor fi rambursate şi prin creditele pe care societatea le va putea obţine de la bănci pe bază de garanţii proprii sau ale asociatului unic, în condiţiile şi cu respectarea legislaţiei române în vigoare.

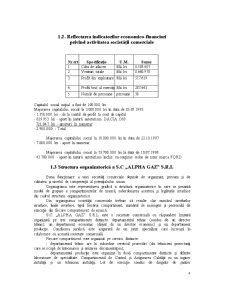

1.2. Reflectarea indicatorilor economico-financiari

privind activitatea societăţii comerciale

Nr.crt

Specificaţie

U.M.

Sume

1 Cifra de afaceri Mii lei 8.589.407

2 Venituri totale Mii lei 8.640.978

3 Profit din exploatare Mii lei

517.619

4 Profit brut al exerciţiului Mii lei 287.643

5 Număr de persoane persoane 38

Capitalul social iniţial a fost de 100.000 lei.

Majorarea capitalului social la 3.000.000 lei în data de 03.05.1993

- 1.350.000 lei - de la contul de profit la cont de capital

- 829.953 lei - aport în natură autoturism DACIA 1310

721.047 lei - aporturi în numerar

- 2.900.000 - Total

Majorarea capitalului social la 10.000.000 lei în data de 22.10.1997

- 7.000.000 lei - aport în numerar

Majorarea capitalului social la 53.700.000 lei la data de 10.07.1998

- 43.700.000 - aport în natură autoturism închis cu conţinut redus de noxe marca FORD.

1.3 Structura organizatorică a S.C „ALPHA GAZ” S.R.L

Buna funcţionare a unei societăţi comerciale depinde de organizare, precum şi de calitatea şi nivelul de competenţă al potenţialului uman.

Organigrama este reprezentarea grafică a structurii organizatorice în care se prezintă modul de grupare a compartimentelor de muncă, subordonarea acestora şi legăturile ierarhice din cadrul structurii organizatorice.

Din organigrama societăţii comerciale trebuie să rezulte clar numărul nivelurilor ierarhice, liniile ierarhice, tipul fiecărui compartiment, numărul de manageri şi personalul de execuţie din fiecare compartiment de muncă.

S.C „ALPHA GAZ” S.R.L este o societate comercială cu răspundere limitată organizată pe trei compartimente distincte: departamentul tehnic (condus de un director tehnic), un departament economic (dirijat de un director economic) şi un departament producţie. Consilierea juridică este asigurată de un jurist specializat care lucrează în colaborare cu această societate comercială.

Fiecare compartiment este organizat pe servicii distincte:

- departamentul tehnic are în subordine serviciul proiectări (doi tehnicieni proiectanţi care se ocupă de întocmirea şi avizarea documentaţiei);

- departamentul producţie este organizat în două compartimente distincte şi diferite laboratoare de specialitate: Compartimentul de Control şi Asigurarea Calităţii cu un inginer instalaţii şi un tehnician instalaţii, Lot de execuţie condus de diriginte de şantier (subinginer instalaţii care are în subordine trei echipe compuse fiecare din trei angajaţi: un instalator, un sudor şi un izolator; Laborator de grad III compus din trei angajaţi : un inginer şi un tehnician cu verificarea lucrărilor de electroizolaţie la conducte de gaz şi un inginer responsabil cu tehnica sudării ce se ocupă cu autorizarea sudorilor şi verificarea lucrărilor de sudură; Biroul Aprovizionare este format din trei conducători auto care colaborează cu cele trei echipe pentru a aduce materialele necesare în executarea lucrărilor.

- departamentul economic este la rândul său organizat în două servicii distincte: serviciul financiar-contabil şi serviciul IT.

Preview document

Conținut arhivă zip

- Contabilitatea Imobilizarilor Corporale - SC Alpha Gaz SRL.doc

Alții au mai descărcat și

INTRODUCERE Lucrarea intitulată „Contabilitatea imobilizărilor corporale la instituţii publice” este structurată pe trei capitole. În Capitolul I...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...