Cuprins

- Capitolul I Introducere 3

- 1.1 Scurt istoric al telecomunicaţiilor pe plan mondial şi în România 3

- 1.2. Prezentarea S.N.Tc. ROMTELECOM S.A şi a D.Tc. Braşov 6

- 1.2.1. Statutul societăţii 6

- 1.2.2. Profilul de activitate 13

- 1.2.3. Organigrama la ROMTELECOM S.A. 15

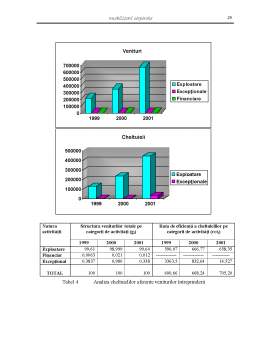

- 1.2.4. Evoluţia principalilor indicatori economico – financiari 16

- Capitolul II Reglementări privind evidenţa mijloacelor fixe şi amortizarea

- acestora 29

- 2.1. Definiţia mijloacelor fixe şi sfera de cuprindere 29

- 2.2. Clasificarea mijloacelor fixe 32

- 2.3. Proceduri privind evidenţa, mişcarea şi amortizarea mijloacelor fixe 36

- 2.3.1. Doctrine şi practici internaţionale privind amortizarea

- imobilizărilor corporale 36

- 2.3.2. Metode de calcul al amortizării imobilizărilor corporale şi

- necorporale 38

- Capitolul III Contabilitatea mişcării mijloacelor fixe 56

- 3.1. Contabilitatea operaţiilor privind intrările de active imobilizate 56

- 3.2. Contabilitatea operaţiunilor privind ieşirile de active imobilizate 61

- Capitolul IV Studiul de caz privind evidenţa mişcării şi amortizării mijloacelor fixe la D.Tc. Braşov 66

- 4.1. Intrarea de mijloace fixe 66

- 4.2. Ieşirea de mijloace fixe 72

- 4.3. Modificarea de valoare la mijloace fixe 77

- 4.4. Alte tipuri de operaţiuni 81

- 4.5. Evidenţa analitică 82

- Capitolul V Concluzii şi propuneri 83

- Bibliografie 85

Extras din proiect

Capitolul I

Introducere

1.1 Scurt istoric al telecomunicaţiilor pe plan mondial şi în România

Revoluţia tehnico-ştiinţifică, trăsătură definitorie a civilizaţiei secolelor XIX şi XX, cuprinde printre altele şi mijloacele de comunicare. Cercetarea ştiinţifică şi transpunerea ei în tehnică au făcut posibilă transmiterea informaţiei de orice fel, la distanţe, în condiţii, într-un ritm şi o cuprindere aproape de negândit cu două sute de ani în urmă. Cunoaşterea exactă şi la timp a realităţii, reprezintă astăzi o cerinţă obligatorie în fiecare sector de activitate, cu implicaţii şi efecte de durată asupra colectivităţilor şi a fiecărui om în parte.

Inventarea telegrafului Morse (1837) marchează pe plan tehnic epoca modernă în telecomunicaţii. Primele linii telegrafice sunt instalate pe teritoriul României între Braşov şi Sibiu (1850) şi între Braşov şi Bucureşti (1853) cu un birou telegrafic aflat în zona Universităţii de astăzi. După descoperirea telegrafului şi implementarea lui în toate ţările lumii, inclusiv în armată, o nouă invenţie avea să producă mari "perturbaţii" în domeniul legăturilor la distanţă. Telegraful, deşi prezenta avantaje incontestabile faţă de alte mijloace de comunicare anterioare sau chiar existente, avea un inconvenient important. Nu putea să creeze condiţiile ca doi interlocutori să se audă unul pe celălalt, să-şi recunoască reciproc timbrul vocii şi să-şi confirme pe loc primirea mesajelor. Această problemă a necesitat studii şi cercetări îndelungate a nenumăraţi oameni de ştiinţă şi inventatori, mai ales în ţările în care nivelul tehnic, datorită condiţiilor istorice existente, ajunsese la un stadiu mai avansat.

Englezul Robert Hook, germanul G.Huth, americanul Charles G.Pages sunt numai câţiva din precursorii telefonului apărut în 1876 ca rezultat al cercetărilor americanilor Elisha Gray şi Alexander Graham Bell. Aceştia, independent, au depus în aceeaşi zi 14 februarie 1876, cererea de brevetare a aparatului telefonic, emiţător-receptor, pe care fiecare l-a realizat separat. Prima convorbire telefonică a avut loc în acelaşi an, la Philadelphia, tot în anul 1876, cu prilejul centenarului independenţei Statelor Unite ale Americii. Începând cu anii 1878 -1880, Anglia, S.U.A. , Franţa, Germania, apoi şi alte ţării au trecut la realizarea liniilor telefonice, iniţial pentru nevoile interne şi mai apoi pentru legături continentale. Prima legătură între două ţări vecine s-a realizat în 1886 şi lega Parisul de Bruxelles. Cu timpul telefonia s-a diversificat, au apărut centralele telefonice, cablurile subterane, receptorii.

Dezvoltarea reţelelor naţionale de cabluri telefonice s-a făcut mai rapid în Statele Unite dar şi în Europa s-au extins continuu, astfel că în 1972, aşa cum rezultă dintr-o lucrare a "Uniunii Internaţionale de Comunicaţii" reprezentau :

- 9.600 km în Anglia;

- 7.400 km în Germania;

- 1.600 km în Elveţia;

- 1.500 km în Franţa.

Convorbirile transatlantice se realizau încă, la această dată, numai prin mijloace radio, deoarece nu se reuşise încă realizarea unor cabluri submarine intercontinentale. Dacă primul cablu telegrafic transoceanic ( 3500 km ) a fost realizat în anul 1858 între Europa şi America de Nord , prima linie telefonică cu cablu telefonic pe sub Oceanul Atlantic între Anglia şi S.U.A. ( T.A.T. – 1) a fost pozat de abia în 1956. Ulterior, cablurile telefonice au început să subtraverseze mările şi oceanele lumii, ca urmare şi traficul telefonic internaţional a crescut într-un ritm vertiginos. La nivelul anului 1960, numărul de convorbiri prin transatlantice depăşeşte cifra de 3 milioane, ceea ce dovedeşte cu puterea faptelor, utilitatea unor asemenea lucrări, deşi destul de costisitoare.

Se pare că realizarea primelor linii telefonice în Transilvania au început în anii 1881-1882, când au fost date în funcţiune cele din Timişoara. Ca urmare a unor constatări pozitive reuşite din exploatarea liniilor telefonice din acest oraş, au început să apară linii telefonice şi în alte oraşe mari ca: Sibiu, Cluj, Arad, Oradea, pentru nevoile autorităţilor. Cu timpul reţelele telefonice care la început deserveau câţiva abonaţi (poliţie, pompieri, primărie) s-au extins în unele localităţi din ţară, ceea ce a dus către începutul anului 1892 la apariţia telefoniei publice.

Primele mijloace de telegrafie fără fir au fost produse în 1903 de Serviciul Maritim Român şi instalate pe uscat şi pe navele sale maritime. Realizarea aparaturii telefonice din ţară, atât pentru nevoile armatei cât şi în general pentru întreaga reţea de telecomunicaţii din România a fost, imediat după terminarea primului război mondial o preocupare constantă a unor industriaşi locali deşi aceştia aveau în vedere în primul rând scopuri comerciale şi realizarea unor profituri prin asigurarea unor comenzi din partea armatei. Aşa şi-au început activitatea primele ateliere din Cluj şi Timişoara, care fabricau la început numai telefoane de companie, pentru înzestrarea unităţilor de transmisiuni militare.

Preview document

Conținut arhivă zip

- Contabilitatea Imobilizarilor Corporale si a Amortizarii.doc

Alții au mai descărcat și

ARGUMENT Contabilitatea a apărut pe o anumită treaptă de dezvoltare a socetăţii omeneşti, din nevoia de a cunoaşte volumul de muncă vie şi...

ÎNTRODUCERE Restructurarea dirijarii cu economia, trecerea la relatiile de piata, folosirea diferitor forme de proprietate nu pot avea loc fara...

CAPITOLUL 1 – INTRODUCERE In contextul aderarii Romaniei la Uniunea Europeana asistam in ultimii ani la o evolutie rapida a sistemului contabil...

INTRODUCERE În majoritatea ţărilor Europei continentale acţiunea de organizare a contabilităţii, având la bază norme contabile armonizate, s-a...

Cap. 1 Contabilitatea mijloacelor fixe Structura imobilizarilor corporale Imobilizarile sunt bunurile si valorile de folosinta îndelungata...

CAPITOLUL 1. Prezentarea generală a organizaţiei 1.1. Tradiţie şi repere istorice Prezentă de mai mult de 75 de ani pe piaţa românească,...

REZUMAT In lucrarea de fata vom vorbi despre societatea comerciala Business Concept Consulting, care este o societate cu raspundere limitata si...

ARGUMENT Am ales aceasta tema deoarece am considerat-o ca fiind de o deosebita importanta. In contextul actual al economiei de piata o unitate...

Te-ar putea interesa și

INTRODUCERE 1. Evolutia si rolul contabilitatii ca instrument de gestiune Evoluţia contabilităţii este strâns legată de evoluţia economică,...

1.1 Dualismul contabil Pentru a putea vorbi despre un dualism contabil consideram oportuna definirea notiunii de sistem contabil. Prin sistem...

CAPITOLUL I PREZENTAREA GENERALĂ A CASEI DE ECONOMII ŞI CONSEMNAŢIUNI S. A. 1. 1. Scurt istoric a C. E. C. S. A. Casa de Depuneri şi...

INTRODUCERE Această lucrare, „Politici şi tratamente contabile privind imobilizările corporale” a fost elaborată şi structurată în conformitate cu...

INTRODUCERE Sistemul de informatii al unei organizatii ne permite sa ierarhizam sa un ansamblu de tehnici si metode care permit obtinerea si...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

1. TENDINTE PREVIZIBILE PRIVIND PIATA CONFECTIILOR DE ÎMBRACAMINTE În ultimii 50 de ani, pe plan mondial, industria confectiilor de îmbracaminte...

CAPITOLUL I DELIMITĂRI ŞI FUNDAMENTĂRI TEORETICE PRIVIND AMORTIZAREA 1.1.CONCEPŢII PRIVIND AMORTIZAREA.ABORDAREA ECONOMICĂ A...