Cuprins

- CAPITOLUL 1 ROLUL IMPOZITELOR ŞI TAXELOR 1

- 1.1. Structurã şi caracteristici ale impozitelor şi taxelor 1

- 1.1.1 Noţiuni generale privind impozitele şi taxele 1

- 1.1.2. Impozite şi taxe 2

- 1.1.3. Rolul şi funcţiile fiscalitãţii 4

- 1.1.4. Clasificarea impozitelor şi taxelor 5

- 1.2 Documentele folosite pentru obligaţiile fiscale 7

- 1.2.1 Documente folosite pentru raportãrile fiscale 7

- 1.3 Structuri de conturi utilizatã pentru reflectarea impozitelor si taxelor 9

- 1.4. Caracterizarea generală a impozitelor indirecte 10

- 1.4.1. Taxele de consumaţie 11

- 1.4.2. Taxa pe valoarea adaugata (TVA) 12

- 1.4.3. Accizele 13

- 1.4.4. Taxele vamale 14

- 1.4.5. Monopolurile fiscale 16

- 1.4.6. Taxele de înregistrare şi de timbru 16

- 1.5 CONTABILITATEA TAXEI PE VALOAREA ADAUGATÃ 17

- 1.5.1 Definiţii şi caracteristici generale privind T.V.A. 17

- 1.5.2 Operaţiuni economice supuse taxei pe valoarea adãugatã 18

- 1.5.3 Operaţiuni economice scutite taxe pe valoarea adãugatã 19

- 1.5.3.1. Operaţiuni scutite de TVA în interiorul ţãrii 19

- 1.5.3.2.Operaţiuni scutite de TVA, la import 20

- 1.5.3.3.Operaţiuni scutite în cazul exporturilor sau alte operaţiuni similare şi în cazul transportului internţional 21

- 1.5.4. Baza de impozitare a taxei pe valoarea adăugată 22

- 1.5.5. Regimul deducerii taxei pe valoarea adãugatã 23

- 1.5.6 Obligaţiile plãtitorului de TVA 24

- 1.5.7 Contabilizarea operaţiunilor privind TVA-ul 25

- 1.5.7.1. Particularitãţile înregistrãrilor contabile ale taxei pe valoarea adaugatã 27

- 1.6. Dubla impunere a veniturilor si mijloacelor de sustragere de la plata impozitelor 32

- 1.6.1. Evaziunea fiscală 32

- 1.6.1.1.Evaziunea fiscală realizată la adăpostul legii 33

- 1.6.1.2.Evaziunea fiscală frauduloasă 33

- 1.6.1.3.Evaziunea fiscală în România 35

- 1.6.2.Combaterea şi prevenirea evaziunii fiscale 38

- 1.6.3. Masuri speciale pentru prevenirea si combaterea evaziunii fiscale 39

- CAPITOLUL 2 PREZENTAREA GENERALÃ A FIRMEI "MARA" SOCOM SIGHETU MARMAŢIEI 40

- 2.1. Prezentarea unitãţii - scurt istoric 40

- 2.2. Obiectul de activitate 41

- 2.3. Structura organizatoricã a S.C."Mara Socom " S.A. 42

- 2.4. Activitatea economico-financiarã -Functia financiar contabilã 42

- 2.5 Forma de înregistrare contabilã 43

- 2.6. Principalii indicatori economico financiari 44

- 2.6.1.Analiza principalilor indicatori financiari prin prisma echilibrului financiar 45

- 2.6.2. Propunerii 47

- Capitolul 3 Monografie contabila 48

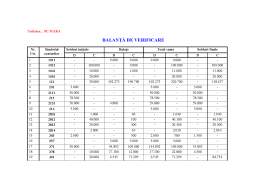

- BALANŢĂ DE VERIFICARE LA 1 mai 2007 48

- REGISTRU JURNAL 51

- Registru Cartea Mare 54

- BALANŢĂ DE VERIFICARE 63

- BIBLIOGRAFIE 66

- ANEXE 67

Extras din proiect

CAPITOLUL 1 ROLUL IMPOZITELOR ŞI TAXELOR

1.1. Structurã şi caracteristici ale impozitelor şi taxelor

1.1.1 Noţiuni generale privind impozitele şi taxele

Fiscalitatea cuprinde totalitatea resurselor financiare mobilizate la dispoziţia statului şi repartizate în vederea realizãrii obiectivelor de dezvoltare economicã şi socialã a ţarii, precum şi pentru funcţionarea autoritãţilor publice centrale şi locale. Bugetul de stat se aprobã anual prin legea bugetarã anualã, care vizeazã:

1) Bugetul centralizat al statului;

2) Bugetele locale;

3) Bugetele fondurilor speciale ;

Problemele fiscale şi bugetare joacã un rol esenţial în economia de piaţã. În acest context, impozitul constituie un instrument cu caracter istoric şi cu multe implicaţii asupra sferei economico-sociale, de-a gãsi o cale de compromis între interesele sociale şi cele individuale sau de grup.

Ar trebui amintit cã România antebelicã, dispunea de un sistem fiscal modern, într-o continuã reformare şi modemizare, în pas cu sistemele fiscale ale ţarilor dezvoltate. Cu toate acestea, perioada socialistã ce a urmat, a însemnat, ca şi in alte domenii, ,,o reformã epocalã" a sistemului fiscal, aşezarea lui pe principii politice specifice perioadei, aşezarea lui în pasul "reformelor", mai mult sau mai puţin dictate, de la rãsãritul Europei.

Obiectivele reformei fiscale actuale, sunt numeroase şi presupun, înlãturarea treptatã a neajunsurilor sistemului "moştenit" de la perioada socialistã, elementelor reconsiderarea tradiţiilor din perioada interbelicã precum şi reconsiderarea tradiţiilor din perioada interbelicã precum şi introducerea elementelor noi, moderne, specifice economiilor dezvoltate.

Dificultãţile reformei fiscale în ţara noastrã sunt sporite şi de factorul "economie de tranziţie".

În baza reglementãrilor fiscale, fiecare unitate datoreazã impozite şi taxe cãtre bugetul statului, bugetele locale şi bugetele fondurilor speciale, unele fiind aplicabile tuturor unitaţilor (TVA, impozit pe profit, impozit pe dividente, impozit pe clãdiri şi teren, etc.).

Baza legalã care reglementeazã impozitele, taxele şi contribuţiile la alte fonduri se reglementeazã anual prin Legea bugetului.

1.1.2. Impozite şi taxe

Impozitele reprezintã forma de prelevare a unei pãrţi din veniturile sau averea persoanelor fizice sau juridice la dispoziţia statului în vederea acoperirii cheltuielilor sale.

Aceastã prevedere se face în mod obligatoriu, definitiv şi nerambursabil pentru care statul nu presteazã nici un contraserviciu. Impozitele sunt plãţi care se fac cãtre stat cu titlu definitiv şi nerambursabil.

Sarcina achitãrii impozitului pe venit revine tuturor persoanelor fizice sau juridice care realizeazã venit dintr-o anumitã sursã prevãzutã de lege.

Pentru cã prin impozite sã se poatã realiza obiectivitate urmãrite de cãtre stat la introducerea lor, este necesar ca reglementãrile fiscale sa fie cunoscute şi respectate atât de organele fiscale cât şi de plãtitor.

Taxele reprezintã plãţile baneşti efectuate la instituţiile publice pentru care acestea se obligã sã presteze un echivalent direct şi imediat.

Impozitele şi taxele denumite venituri bugetare, se caracterizeazã fiecare în parte prin anumite trãsãturi, determinate de modul de aşezare, provenieţã, percepere, rolul lor etc.

Limita impozitelor într-o ţarã este influentatã de:

- factori externi sistemului de impozitare (P.I.B.), natura instituţiilor politice, nivelul mediu al impozitului;

- factorii interni sistemului de impozitare (progresivitatea cotelor de impunere).

Elementele tehnice al impozitului

La concretizarea şi individualizarea fiecãrui impozit în parte trebuie sã se ţinã seama de urmãtoarele elemente tehnice ale impunerii, şi anume: (3)

A) Denumirea

» subiectul (contribuabilul sau plãtitorul) impozitului este persoana fizicã sau juridicã, ce are obligaţia legalã sã plateascã impozitul;

» suportatorul (destinatarul) impozitului este persoana care suportã în mod efectiv impozitul;

» obiectul impozitului constã în materia supusã impunerii, care mai poartã denumirea şi de materie impozabilã;

Exemplu: - la impozitul de profit, obiectul îl constituie profitul.

În cazul impozitelor indirecte obiectul impunerii îl constituie produsul care face obiectul vânzãrii, sau serviciul prestat .

» sursa impozitului aratã din ce anume se plãteşte impozitul, din venit sau avere. Când obiectul impozitului îl reprezintã venitul, valoarea, profitul sau tariful, aceasta este în acelaşi timp şi baza de calcul.

Preview document

Conținut arhivă zip

- Contabilitatea Impozitelor Indirecte.doc

Alții au mai descărcat și

Argument Lucrarea de faţă urmăreşte să surprindă principalele aspecte legate de fiscalitatea de la noi din ţară. Se pune un accent deosebit pe...

I. DEFINIREA SI STRUCTURA IMOBILIZARILOR O componenta importanta a patrimoniului agentilor economici o constituie capitalul imobilizat în bunuri...

Introducere În conditiile organizarii întreprinderii în baza metodei gestiunii economice si autonomiei financiare, rezultatele financiare se...

CAP. 1. NOTIUNI GENERALE PRIVIND IMPOZITELE 1. 2. Conţinutul si rolul impozitelor Impozitele reprezintă o forma de prelevare a unei parţi din...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Desfasurarea activitatilor in cadrul intreprinderii presupune constituirea obligatiilor fiscale potrivit specificului activitatilor astfel...

Te-ar putea interesa și

CAPITOLUL 1 ASPECTE GENERALE PRIVIND IMPOZITELE ŞI TAXELE 1.1 Introducere Satisfacerea nevoilor colective ale oricarei societati impune...

Lucrarea de diploma este bazata pe un plan judicios, cu mute probleme analizate, care confera lucrarii un caracter interdisciplinar. Problema...

Capitolul 1 SISTEMUL FISCAL ÎN ROMĂNIA 1.1. Rolul si functiile impozitelor si taxelor Prin intermediul impozitelor şi taxelor statul îşi asigură...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

INTRODUCERE Societatea româneasca traverseaza o perioada de profunde transformari, generate de tranzitia de la un sistem centralizat la un sistem...

INTRODUCERE Impozitele reprezintă o formă de reținere a unei părți din veniturile sau averea persoanelor fizice și juridice la dispoziția statului...

INTRODUCERE Actualitatea temei de cercetare Satisfacerea nevoilor colective ale oricărei societăţi impune realizarea unor venituri publice....