Cuprins

- CAPITOLUL I

- SISTEMUL FISCAL DIN ROMANIA

- Argumentul economic 5

- Analiza raportului contabilitate – fiscalitate 6

- Impozitele directe si indirecte din punct de vedere fiscal 8

- CAPITOLUL II

- CONTABILITATEA IMPOZITELOR SI TAXELOR

- Principiile impunerii 15

- Elementele impozitului 16

- Impozitele directe 20

- Impozitele indirecte 24

- CAPITOLUL III

- STUDIU DE CAZ PRIVIND CONTABILIZAREA

- DECONTĂRILOR CU PERSONALUL, ASIGURĂRILE SOCIALE ŞI PROTECŢIA SOCIALĂ SI IMPOZITUL PE SALARIU LA S.C. RIFF-CONT S.R.L

- 3.1 Prezentarea societatii 31

- 3.2. Sistemul de salarizare 33

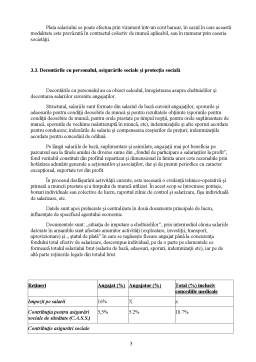

- 3.3 Decontarilor cu personalul, asigurarile sociale si protectia sociala 35

- Concluzii si propuneri 51

- Bibliografie 55

Extras din proiect

INTRODUCERE

Produs al unei activităţi practice şi teoretice îndelungate, contabilitatea ( cuvântul provine din latinescul „ calculus” care înseamnă pietricică, deoarece în antichitate, grecii, perşii şi incaşii ţineau socotelile cu ajutorul unor sfori înnodate, de diferite culori, ce constituiau veritabile registre de evidenţă) s-a afirmat ca sistem de cunoaştere şi gestiune a resurselor economice ale societăţii separate pe entităţi patrimoniale.

Prima definiţie dată contabilităţii aparţine italianului Luca Paciolo, fiind formulată în lucrarea sa, “Tratatus de computis et scripturis”, care a apărut la Veneţia în 1494. El analizează contabilitatea ca un ansamblu de principii şi tehnici privind înregistrarea în partidă dublă a averii ce aparţine unui negustor, precum şi toate afacerile acestuia, în ordinea în care au avut loc. În concepţia sa, partida dublă este definită prin prisma ecuaţiei de schimb dintre avere = capital, respectiv, ce posed şi cui datorez. Fiecare mişcare sau tranziţie intervenită în masa averii şi implicit a capitalului este reprezentată ca un raport între primire şi dare, respectiv între debitor, cel care primeşte valoarea, şi creditor, cel care o avansează. Procedând astfel, Luca Paciolo a formulat o judecată care se ridică la rangul de principiu fundamental al contabilităţii ca disciplină ştiinţifică.

Contabilitatea înregistrează, urmăreşte şi controlează acele laturi care pot fi exprimate valoric cu ajutorul etalonului bănesc.

În desfăşurarea procesului de producţie sau comercial al agenţilor economici, un rol de seamă îl deţine forţa de muncă, întrucât, cu ajutorul mijloacelor de producţie, acţionează asupra materiilor şi materialelor în vederea transformării lor în bunuri materiale necesare unui nou proces de producţie sau pentru satisfacerea nevoilor de piaţă şi de consum.

Pentru societăţile comerciale cu profil de producţie, salariile şi alte plăţi legale şi asimilate acestora sunt cheltuieli ce se includ în “costurile producţiei fabricate” sau serviciilor prestate, în timp ce pentru societăţile cu profil de circulaţie a mărfurilor ele devin “ cheltuieli de circulaţie”, dar toate se încadrează în grupa generică a “cheltuielilor de exploatare”.

Creanţele reprezintă valorile economice avansate temporar altor persoane fizice sau juridice şi pentru care urmează să primească un echivalent valoric. Acest echivalent poate reprezenta o sumă de bani, o lucrare sau un serviciu. Ca exemplu, pentru un avans acordat în bani salariaţilor care se deplasează în interes de serviciu, echivalentul valoric primit constă din munca prestată care este evaluată prin însumarea cheltuielilor privind transportul, cazarea şi diurna delegatului. Toate persoanele fizice sau juridice care au beneficiat de valoarea avansată urmând să dea echivalentul corespunzător, poartă denumirea de debitori.

3Datoriile exprimă resursele sau capitalurile furnizate de terţi pentru care unitatea trebuie să acorde o prestaţie sau un echivalent valoric. Este vorba de creditele contractate de la bănci sau alte instituţii financiare, împrumuturile din emisiunea de obligaţiuni, precum şi datoriile create în cadrul relaţiilor de decontare ale unităţii cu alte persoane fizice şi juridice. Persoanele fizice şi juridice faţă de care unitatea are obligaţii băneşti sunt denumite generic creditori. Creditorul, reprezintă astfel, persoana care în cadrul unui raport patrimonial a avansat o valoare economică şi urmează să primească un echivalent valoric sau o contraprestaţie.

Datoriile fiscale, salariale şi sociale cuprind, în ordine, obligaţiile din impozite şi taxe faţă de bugetul statului, salariile şi alte drepturi asimilate datorate angajaţilor, obligaţia privind contribuţia la asigurările sociale şi la fondul de şomaj (protecţia socială), precum şi datoriile intermediare, create în cadrul relaţiilor de decontare cu angajaţii prin reţinerea din salariul cuvenit acestora a contribuţiei personalului pentru pensie suplimentară şi a celei pentru fondul de şomaj. Aceste contribuţii se reţin din salarii de către întreprindere şi urmează să fie decontate organelor în drept.

CAPITOLUL II : SISTEMUL FISCAL DIN ROMANIA

1.1.ARGUMENTUL ECONOMIC

Impozitele si taxele indeplinesc un rol important in satisfacerea cerintelor legilor economice care actioneaza in societatea noastra, in realizarea obiectivelor economico-sociale, a atributiilor statului. Acest sistem contribuie la folosirea cu eficienta ridicata a resurselor materiale si banesti ale societatii, la cresterea raspunderii unitatilor economice in administrarea rationala a resurselor materiale si banesti si in intensificarea vitezei de rotatie a fondurilor de productie.

In decursul timpului, achitarea in domeniul impozitelor si taxelor a fost inteleasa si interpretata in mod diferit de la o tara la alta, de la un guvern la altul, de la o perioada la alta. Egalitatea in drepturi a cetatenilor este consfintita de art.16 din Constitutia Romaniei, care prevede: “Cetatenii sunt egali in fata legii si a autoritatilor publice, fara privilegii si fara discriminari”. De asemenea, Constitutia Romaniei, prevede la art.53 ca “Cetatenii au obligatia sa contribuie, prin impozite si taxe, la cheltuielile publice”

Referindu-se la rolul impozitelor, un economist francez sublinia ca impozitele pot fi folosite pentru a “incuraja (sub forma exonerarii) sau descuraja (pe calea suprataxarii) o anumita activitate economica. Fara sa inceteze de a fi un mijloc de acoperire a cheltuielilor publice, venitul fiscal a devenit un mijloc de interventie in domeniul economic si social” (I.Vacarel-Finante publice, teorie si practica).

Pe plan social, rolul impozitelor se concretizeaza prin faptul ca, prin intermediul lor, statul procedeaza la redistribuirea unei parti importante din produsul intern brut (P.I.B.) intre clase si paturi sociale, intre persoane fizice si juridice. Astfel, prin intermediul taxelor si impozitelor statul preia la buget intre 3 si 4 zecimi si chiar mai mult din P.I.B., in tarile dezvoltate si intre doua si trei zecimi in tarile in curs de dezvoltare.

Limita impozitelor si taxelor dintr-o tara este influentata atat de factori externi sistemului de impozitare, cat si de factori interni(proprii) ai acestuia. Din categoria factorilor externi sistemul de impozitare, care influenteaza limita impozitelor intr-o tara, se pot mentiona: nivelul produsului intern brut pe locuitor ( cu cat acesta este mai mare, cu atat limita impozitelor poate atinge un nivel mai ridicat); nivelul mediu al impozitelor si progresivitatea impunerii ( tarile cu un grad redus de fiscalitate atrag capitaluri din tarile cu o fiscalitate ridicata); prioritatile stabilite de stat in ceea ce priveste destinatia resurselor financiare concentrate la dispozitia sa.

Din categoria factorilor interni sistemul de impozitare, care influenteaza limita impozitelor, locul cel mai important il ocupa progresivitatea cotelor de impunere. Astfel, de exemplu, in tarile europene in care impozitele au o pondere mai ridicata in produsul intern brut, intalnim si cote de impunere cu o progresivitate mai accentuata. De asemenea, printre acesti factori mai putem aminti modul de determinare a materiei impozabile.

Preview document

Conținut arhivă zip

- Contabilitatea Impozitelor si Taxelor.doc

Alții au mai descărcat și

INTRODUCERE Tranziţia spre economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu...

Capitolul I Aspecte legislative 1.1. Problematica decontărilor în accepţiunea legislaţiei în vigoare Contabilitatea trezoreriei are ca obiect...

CAPITOLUL I CONSIDERATII INTRODUCTIVE 1.1. NECESITATEA IMPOZITELOR SI TAXELOR Satisfacerea nevoilor colective ale oricarei societati impune...

INTRODUCERE Tema lucrării mele de licență se intitulează Contabilitatea și fiscalitatea impozitelor directe și este structurată pe trei...

Capitolul 1 SISTEMUL FISCAL ÎN ROMĂNIA 1.1. Rolul si functiile impozitelor si taxelor Prin intermediul impozitelor şi taxelor statul îşi asigură...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

INTRODUCERE Statul, pentru a-și putea desfășura activitatea în condiții optime are nevoie de resurse. Încă din cele mai vechi timpuri, acesta își...

CAPITOLUL I Aspecte generale privind impozitele şi taxele mobilizate la bugetul de stat 1. Structurã şi caracteristici ale impozitelor şi taxelor...

Te-ar putea interesa și

CAPITOLUL I 1. DELIMITĂRI ŞI FUNDAMENTĂRI PRIVIND FISCALITATEA ÎNTREPRINDERII 1.1 Structuri calitative privind impozitul şi taxele. Sistemul...

CAPITOLUL I CONSIDERATII INTRODUCTIVE 1.1. NECESITATEA IMPOZITELOR SI TAXELOR Satisfacerea nevoilor colective ale oricarei societati impune...

CAP. I: SISTEMUL FISCAL Impozitele, taxele, contribuţiile reprezintă fundamental si motivaţia pe care este construită fiscalitatea. Sistemul...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

INTRODUCERE Actualitatea temei Viaţa curentă a oamenilor presupune satisfacerea atât a nevoilor individuale procurate prin mecanismul pieţei (...

CAPITOLUL I Aspecte generale privind impozitele şi taxele mobilizate la bugetul de stat 1. Structurã şi caracteristici ale impozitelor şi taxelor...

Societatea comerciala este o entitate de natura contractuala care are o istorie de mii de ani, având ca punct de pornire: Codul lui Hammurapi~...

ARGUMENT Firma este o entitate organizatorică şi tehnologică cea mai reprezentativă în societatea contemporană. Creativitatea şi munca socială...