Cuprins

- CAPITOLUL I EVOLUŢIA SOCIETĂŢII OMENEŞTI ÎN DEBUT DE SECOL XXI 2

- 1.1 INFORMATIZAREA SOCIETĂŢII ŞI EVOLUŢIA CĂTRE SOCIETATEA INFORMAŢIONALĂ 2

- 1.2 NOILE TEHNOLOGII INFORMAŢIONALE – „MOTORUL” INFORMATIZĂRII SOCIETĂŢII 6

- 1.3 OPORTUNITĂŢILE ŞI LIMITELE INFORMATIZĂRII SOCIETĂŢII 7

- 1.4 TENDINŢE ÎN EVOLUŢIA ÎNTREPRINDERILOR MODERNE 14

- CAPITOLUL II CONTABILITATEA ÎN PREZENT 18

- 2.1. DESCRIEREA SISTEMELOR CONTABILE DIN LUME 19

- 2.1.1.Contabilitatea in Statele Unite ale Americii 19

- 2.1.2. Contabilitatea în Regatul Unit al Marii Britanii 21

- 2.1.3. Contabilitatea în Franţa 22

- 2.1.4. Contabilitatea în Germania 24

- 2.1.5. Contabilitatea în Olanda 26

- 2.3.6. Contabilitatea în Belgia 28

- 2.1.7. Contabilitatea în Italia 29

- 2.1.8. Contabilitatea în Spania 30

- 2.1.9. Contabilitatea în Japonia 31

- 2.2. SISTEMUL CONTABIL ROMÂNESC 33

- 2.3 TENDINŢE DE INTERNAŢIONALIZARE A CONTABILITĂŢII 35

- CAPITOLUL III EVOLUŢIA CONTABILITĂŢII ÎN CONTEXTUL REVOLUŢIEI MICROINFORMATICII 38

- 3.1. CONTABILITATEA ŞI SISTEMUL INFORMAŢIONAL CONTABIL 38

- 3.2 MICROINFORMATICA ŞI TENDINŢELE EI DE EVOLUŢIE 42

- 3.3. CONTABILITATEA ŞI NOILE TEHNOLOGII INFORMAŢIONALE (NTI) 45

- 3.3.1. Contabilitatea şi tehnologiile intranet 45

- 3.3.2. Contabilitatea şi EDI 48

- CAPITOLUL IV SITUAŢIA INFORMATIZĂRII CONTABILITĂŢII ÎN ROMÂNIA 52

- 4.1. POLITICA ROMÂNĂ DE INFORMATIZARE A SOCIETĂŢII 52

- 4.2. CONTABILITATEA ROMÂNEASCĂ LA ORA NTI 57

- 4.3. PRODUSE PROGRAM DE CONTABILITATE PE PIAŢA ROMÂNEASCĂ 59

- 4.4. DESCRIEREA CONTABILITĂŢII LA FIRMA S.C.” CONFRCTII” S.A. VASLUI 67

- 4.4.1. Stadiul informatizării contabilităţii 70

- 4.4.2. Descrierea sistemului informaţional contabil 72

- 4.4.3. Propuneri de îmbunătăţire a stadiului de informatizare a contabilităţii 74

- CONCLUZII ŞI PROPUNERI 75

- BIBLIOGRAFIE 77

Extras din proiect

CAPITOLUL I

EVOLUŢIA SOCIETĂŢII OMENEŞTI ÎN DEBUT DE SECOL XXI

O nouă societate s-a născut şi tinde să devină parte integrantă din viaţa noastră. Această societate aduce cu ea noi stiluri de viaţă familială, noi moduri de a munci, noi conflicte politice şi totodată o nouă economie, bazată pe noi resurse.

Peter Drucker scria în cartea sa de referinţă “Societatea Postcapitalistă” acă lumea se rearanjează la fiecare câteva sute de ani şi chiar uneori mai des, la câteva scurte decade. aPutem spune că lumea de acum cinzeci de ani nu mai este aceiaşi cu lumea în care trăim. Oamenii care se nasc acum nu-şi pot imagina cum au trăit bunicii lor şi nici bunicii lor nu-şi pot imagina cum au trăit strămoşii lor. Este o societate în plină transformare, este de fapt asocietatea postcapitalistă pe care a descris-o şi Peter Drucker în lucrarea sa.

1.1 Informatizarea societăţii şi evoluţia către societatea informaţională

Termenul de societate informaţională este un termen confuz care implică o explicare în prealabil a înţelesului sau. Este o societate care se dezvoltă datorită tehnologiilor informaţionale aflate în real progres. Astfel, societatea informaţională este societatea în care informaţia joacă rolul pe care altă dată, în societatea industrială, îl aveau bunurile materiale, sau este societatea în care cele mai importante avantaje sociale, economice şi de producţie se leagă de prelucrarea informaţiilor.

În ambele definiţii se observă că informaţia este de o importanţă vitală pentru societate. Deci, informaţia a devenit aresursă pentru producerea de valori comerciale şi unul din principalii factori de producţie ai societăţii informaţionale.

Dar până la societatea informaţională omenirea a avut un drum lung de parcurs cu perioade de evoluţie şi regrese tehnologice, specifice unei societăţi în continuă transformare.

Apariţia informaţiilor şi a canalelor de distribuţie a acestora ţine implicit de apariţia omenirii. Chiar dacă în acele timpuri existau forme primare ade comunicare (semne, mimică, desene) şi apoi forme evoluate de transmitere a informaţiilor (vorbitul, scrisul – chiar şi pe pietre sau alte suporturi de inscripţionat), ele sunt atribuite comunicării şi transmiterii informaţiilor de la individ la individ sau de la o generaţie la alta.

Apariţia alfabetului a fost unul dintre paşii cei mai importanţi din istoria omenirii. Scrierea întâmplărilor şi a evenimentelor pe suporturi de papirus (şi mai târziu pe hârtie) era însă accesibilă numai oamenilor învăţaţi (scribii) aflaţi în subordinea autorităţilor statale. Deci stocarea şi distribuirea informaţiilor folosind aceste tehnologii timpurii presupuneau activităţi laborioase, încetineală şi din acest motiv nu erau accesibile decât oamenilor bogaţi. Însă nu numai întâmplările şi evenimentele cotidiene erau consemnate pe hârtie, ci şi înscrisurile oficiale emise de către stat. Astfel, instituţiile au ajuns în evul mediu şi aproape în toată perioada feudalismului principalii promotori ai informaţiei şi ai metodelor de transmitere a lor.

Apariţia bibliotecilor în cadrul societăţilor istorice, a lărgit accesul publicului la informaţie dar numai în universităţi şi instituţii religioase.

Oricum, bibliotecile conţineau la acea dată doar manuscrise. Apariţia tipografului, mai târziu, a permis tipărirea de cărţi şi implicit, creşterea ponderii acestor cărţi în biblioteci.

Odată cu începuturile epocii industriale, s-au dezvoltat metode mai rapide de transmitere a informaţiilor. Telegraful (1837) şi telefonul mai târziu au micşorat considerabil timpii şi distanţele dintre oameni. Aceasta este practic era în care informaţia şi accesul la “resursa” informaţie devine accesibilă oricui. Bibliotecile puteau fi folosite de către oricine (În baza sistemului de învăţământ implementat de fiecare ţară) printr-un banal abonament, sau printr-o taxă infimă. De asemenea apariţia periodicelor întăreşte afirmaţia de mai sus.

Pe baza acestei dezvoltări a societăţii într-un ritm alert şi a accesului liber şi nelimitat la informaţie, au început să se dezvolte tehnologiile informaţionale (radioul, televiziunea, calculatorul, telefonul mobil, etc.), toate ducând în final la apariţia societăţii informaţionale.

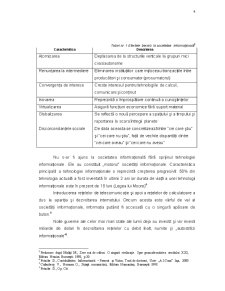

Această trecere la societatea informaţională a provocat răni adânci în lumea capitalistă a anilor ’50. Folosirea informaţiei ca resursă şi nu capitalul a avut efecte dintre cele mai diverse, sintetizate în tabelul următor:

Preview document

Conținut arhivă zip

- Contabilitatea in Conditiile Revolutiei Microinformatiei.doc

- PAGINA A DOUA.doc

- PRIMA PAGINA.doc

Alții au mai descărcat și

Introducere Sistemul informatic este definit ca ansamblul de metode şi mijloace care asigură preluarea datelor, transformarea lor în informaţie,...

INTRODUCERE Economia Belgiei a crescut constant în ultimii 10 ani, inclusiv şi Produsul Intern Brut. Inflaţia a fost ţinută sub control, Belgia...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

CURS 1 Contabilitatea – componenta a sistemului informational-economic Bazele contabilitatii au fost puse in anul 1494 de catre Luca Paciollo in...

Curs1 SISTEMUL INFORMATIONAL CONTABIL AL INTREPRINDERILOR MODERNE Întreprinderea modernă şi sistemul său informaţional constituie subiecte amplu...

I. Aspecte introductive Integrarea rapidă a tehnologiilor informaţionale şi de comunicaţii în vieţile noastre profesionale şi private este pe cale...