Extras din proiect

Universitatea Ștefan cel Mare din Suceava (USV) este una dintre cele mai dinamice universități din Europa de Est oferind o educație universitară și post-universitară atractivă și de calitate.USV asigură un curriculum cuprinzător, cu mai mult de 100 de programe de studii la licență, masterat, doctorat și nivel post-doctoral pe diverse domenii: socio- umane tehnice, economice, științe ale naturii. Diversitatea instituțională reprezintă un atribut solid care oferă capacitatea de a răspunde unor cereri diverse impuse de o societate în continuă schimbare. Această diversitate acoperă domeniul de studiu, nivelul de studiu, precum și competențele dezvoltate prin programele de studii.

Platforma transnațională a USV are drept obiectiv descoperirea, conservarea și difuzarea cunoștințelor promovând în același timp principiile fundamentale europene, cum ar fi unitatea prin diversitate, într-o zonă în care credibilitatea și identitatea Uniunii Europene trebuie să fie consolidate și extinse.

Situată în frumosul ținut multicultural al Bucovinei, USV este înconjurată de cea mai mare densitate de monumente UNESCO din această parte a Europei. Monumentele de artă, viața spirituală intensă și bogatele tradiții folclorice oferă studenților oportunități pentru activități extra-curriculare.

USV se remarcă și prin capacitatea de a susține dezvoltarea regională atât la nivel național, în cadrul euro-regiunii Nord-Est, precum și la nivel transnațional, prin parteneriatele cu Ucraina și Republica Moldova.

Ca instituție de învățământ superior românesc, situată la confluența unor importante culturi și civilizații europene, Universitatea Ștefan cel Mare din Suceava este chemată să conserve și să favorizeze diversitatea culturală, să consolideze legăturile cu românii de dincolo de graniță printr-o deschidere internațională ce vizează atât încheierea de acorduri bilaterale și parteneriate cu universități din Uniunea Europeană, cât și dezvoltarea unor colaborări puternice cu universități din Centrul și Estul Europei.

Universitatea își susține activitățile de realizare a obiectivelor fixate printr-o structură instituțională, administrativă și managerială corespunzătoare. Consolidată an de an, Universitatea Ștefan cel Mare din Suceava are astăzi în structura sa 9 facultăți:Educație Fizică și Sport;

Inginerie Alimentară;Inginerie Electrică și Știința Calculatoarelor; Inginerie Mecanică, Mecatronică și Management;Istorie și Geografie; Litere și Științe ale Comunicării; Silvicultură;Științe Economice și Administrație Publică; Științe ale Educației.

Clasa 5 : CONTURI LA TREZORERIA STATULUI ȘI BĂNCI COMERCIALE

Instituțiile publice au nevoie de trezorerie pentru a-și conduce activitatea și a-și achita obligațiile.

- Deși IPSAS 2 „Declarația fluxului de numerar” nu a definit conceptul de trezorerie, se consideră că este vorba despre ansamblul lichidităților și echivalențelor de lichidități.

„Obiectivul acestui standard este de a solicita furnizarea de informații în legătură cu schimbările referitoare la numerar și echivalențele de numerar ale unui entități cu ajutorul unei declarații de flux de numerar, care clasifică fluxul de numerar din activități de exploatare, de investiție și de finanțare pe parcursul perioadei”.

- Activitatea de trezorerie cuprinde toate operațiunile privind încasările și plățile curente.

În structura trezoreriei, respectiv a operațiilor de trezorerie se cuprind:

- disponibilitățile bănești aflate în conturi curente la bănci, în lei și valută, cecurile și efectele comerciale depuse spre încasare sau scontare la bănci;

- mijloace bănești din împrumuturi externe și interne contractate sau garantate;

- mijloace bănești ale bugetelor;

- investițiile financiare, cum sunt obligațiunile emise și răscumpărate;

- acreditivele în lei și valută și avansurile de trezorerie;

- disponibilități din fonduri speciale;

- împrumuturi pe termen scurt;

Din clasa 5 "Conturi la trezoreria statului și bănci comerciale" fac parte următoarele grupe de conturi:

-50 "Investiții pe termen scurt"

-51 "Conturi la trezoreria statului și bănci"

-52 "Disponibil al bugetelor"

-53 "Casa si alte valori"

-54 "Acreditive"

-55 "Disponibil din fonduri cu destinație speciala"

-56 "Disponibil al instituțiilor publice si activităților finanțate integral sau parțial din venituri proprii"

-57 "Disponibil din veniturile fondurilor speciale"

-58 "Viramente interne"

-59 "Ajustări pentru pierderea de valoare a conturilor de trezorerie".

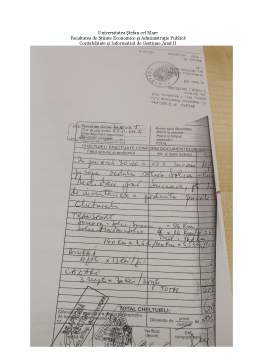

In cursul lunii septembrie 2014 ,USV a înregistrat următoarele operațiuni :

1)În dată de 30.09.2014 conform registrului de casă s-a restituit(plătit) suma de 600 lei.

461 01 01 = 531 01 01 600 lei

2) În dată de 30.08.2014 studentul Nicoi Florin a plătit o taxă de inmatriculare în valoare de 300 lei.

531 01 01 = 461 01 01 300 lei

Preview document

Conținut arhivă zip

- Contabilitatea institutiilor publice Clasa 5 - conturi la trezoreria statului si banci comerciale.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

INTRODUCERE Oricât de „instituţionalizate” par diversele verigi ale administraţiei publice, deciziile ce asigură realizarea obiectivului lor...

CAPITOLUL I PRINCIPII SI REGULI ALE ORGANIZARII SI CONDUCERII CONTABILITATII IN INSTITUTIILE PUBLICE 1.1. Aspecte legislative Instituţiile...

CAPITOLUL 1.NOŢIUNI GENERALE PRIVIND CONTABILITATEA PUBLICĂ 1.1. Scurt istoric privind contabilitatea publică În cursul său „Elemente şi...

Prin Ordinul ministrului finantelor publice nr. 1917/2005 au fost aprobate Normele metodologice privind organizarea si conducerea contabilitatii...

CONSIDERATII GENERALE PRIVIND CONTABILITATEA INSTITUTIILOR PUBLICE Institutiile publice au obligatia de a tine contabilitate proprie conform...

Institutiile publice-entitati ale administratie centrale si locale care ofera o gama larga de servicii non-marfare pentru satisfacerea nevoilor...

1. Institutiile publice. Trasaturi, particularitati, clasificare. Institutiile publice sunt unitati patrimoniale create si organizate de stat...