Cuprins

- Capitolul I-Prezentarea societăţii 3

- 1.1 Date de identificare firmă 3

- 1.2 Delimitarea obiectului de activitate 4

- 1.3 Regimul juridic al proprietăţii 4

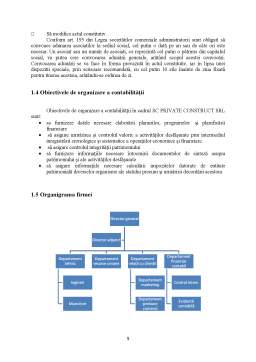

- 1.4 Obiectivele de organizare a contabilităţii 6

- 1.5 Organigrama firmei 6

- 1.6 Grafic de prezentare a formei de contabilitate 6

- 1.7 Atribuţii şi răspunderi legale în organizarea contabilităţii 7

- Capitolul II- Proiectarea sistemului de contabilitate pe documente 9

- 2.1 Sistemul informaţional de evidenţă a mijloacelor fixe 9

- 2.2 Sistemul informaţional de gestiune a stocurilor de materii prime, materiale consumabile şi obiecte de inventar 9

- 2.3 Sistemul informaţional al produselor finite 10

- 2.4 Sistemul informaţional al mărfurilor 10

- 2.5 Sistemul informaţional al clienţilor 11

- 2.6 Sistemul informaţional al furnizorilor 11

- 2.7 Sistemul informaţional al salarizării 12

- 2.8 Sistemul informaţional al trezoreriei 13

- 2.9 Sistemul informaţional al contabilităţii generale 13

- Capitolul III- Forma, conţinutul, menţiunile autentice şi tehnicile de înregistrare în registrele contabile obligatorii 15

- Capitolul IV- Proiectarea sistemului de contabilitate pe conturi 18

- Capitolul V- Proiectarea monografică a unui ciclu complet de înregistrări în decursul unei luni 19

- 5.1 Monografie contabilă 19

- 5.2 Transpunerea datelor în bilanţ 22

- Bibliografie 23

- Anexe.24

Extras din proiect

Capitolul I - Prezentarea societăţii

1.1 Date de identificare firmă

Denumire firmă : SC PRIVATE CONSTRUCT SRL

Judet: Ilfov

Oras: Pantelimon

Adresa: Str. SFANTUL GHEORGHE 73C PANTELIMON

Cod Postal: 77145

Telefon: 0728031010

Fax: 0213519553

Cod Unic de Identificare: RO 18909012

Nr. Registrul Comertului: J23/1538/2006

Stare societate : INREGISTRAT din data 03 August 2006

Anul infintarii : 2006

1.2 Delimitarea obiectului de activitate

Domeniul de activitate al firmei este reprezentat de Lucrari de construcţii a clădirilor rezidenţiale şi nerezidenţiale, cod CAEN 4120.

SC PRIVATE CONSTRUCT SRL are în portofoliul său de activitate:

a. consultanţă

• Proiecte case

• Certificate de urbanism

• Autorizaţii de construire

• Avize

• Studii geotehnice

b. execuţie

• Construcţii civile şi industriale

• Lucrări de instalaţii sanitare şi electrice

• Lucrări de învelitori, şarpante

• Lucrări de izolaţii termice, fonice şi anticorozive

• Lucrări de vopsitorie, zugrăveli şi ipsoserie

• Lucrări de tâmplărie şi dulgherie

1.3 Regimul juridic al proprietăţii

Întreprinderea este constituită ca o societate cu răspundere limită. Pentru acest tip de societate, conform Legii societătilor comerciale societatea este administrată de unul sau mai multi administratori, asociali sau neasociati, numiti prin actul constitutiv sau de adunarea generală. Administratorii nu pot primi, fără autorizarea adunării asociatilor, mandatul de administrator în alte societăti concurente sau având acelasi obiect de activitate, nici să facă acelasi fel de comert ori altul concurent pe cont propriu sau pe contul altei persoane fizice sau juridice, sub sanctiunea revocării si răspunderii pentru daune.

Societatea trebuie să tină, prin grija administratorului, un registru al asociatilor în care se vor înscrie după caz numele si prenumele, denumirea, domiciliul sau sediul fiecărui asociat, partea acestuia din capitalul social, transferul părtilor sociale sau orice altă modificare privitoare la acestea. Administratorul răspunde solidar si personal pentru orice daună pricinuită prin nerespectarea prevederilor prezentate mai sus.

De asemenea pentru societătile cu răspundere limitată se aplică si prevederile art. 160 din Legea societătilor comerciale referitor la situatiile financiare ale societătilor comerciale, acestea fiinf supuse obligatiei legale de auditare, în cnditiile prevăzute de lege, de către auditori financiari, persoane fizice sau juridice. La art. 160, alin. 2 este prevăzut si faptul că societătile comerciale ale căror situatii financiare anuale sunt supuse auditului financiar, potrivit legii sau hotărârii actionarilor, vor organiza auditul intern potrivit normelor elaborate de Camera Auditorilor Financiari din România.

Pentru situatia în care situatiile financiare anuale ale societătilor comerciale nu sunt supuse auditului financiar, adunarea generală a actionarilor va hotărî contractarea auditului financiar sau nuirea cenzorilor, după caz .

Societatea cu răspundere limitată nu poate emite obligatiuni, iar situatiile financiare vor fi întocmite după normele prevăzute pentru societatea pe actiuni. În urma aprobării lor de către adunarea generală a actionarilor, administratorii vor depune la registrul comertului, în termen de 15 zile de la data adunării generale, copii ale situatiilor financiare anuale, în conformitate cu revederile Legii contabilitătii nr. 82/1991, republicată, spre a fi publicate în conformitate cu art. 185 care prevede următoarele:

- Consiliul de administratie, respectiv directoratul, este obligat ca, în termen de 15 zile de la data adunării generale, să depună la registrul comertului copii pe suport hârtie si în formă electronică sau numai în formă electronică, având atasată o semnatură electronică extinsă, ale situatiilor financiare anuale, însotite de raportul lor, raportul cenzorilor sau raportul auditorilor financiari, precum si de procesul-verbal al adunării generale, în conditiile prevăzute de Legea contabilitătii nr. 82/1991, republicată.

- Un anunt prin care se confirmă depunerea acestor acte va fi publicat in Monitorul Oficial al României, Partea a IV-a, pe cheltuiala societătii si prin grija oficiului registrului comertului, pentru societătile comerciale care au o cifră anuală de afaceri de peste 10 milioane lei.

- Pentru societătile comerciale a căror cifră anuală de afaceri nu depăseste 10 milioane lei, anuntul va fi publicat, pentru acces gratuit, pe pagina de internet a oficiului registrului comertului.

- Datele cuprinse în situatiile financiare anuale sunt transmise în formă electronică de către oficiile registrului comertului către Ministerul Finantelor Publice, în conditiile stabilite prin norme metodologice aprobate prin hotărâre a Guvernului.

- Consiliul de administratie, respectiv directoratul societătii-mamă, definite astfel de reglementările contabile aplicabile, este obligat ca, în termen de 15 zile de la data aprobării acestora, să depună la oficiul registrului comertului copii ale situatiilor financiare anuale consolidate.

Potrivit art. 194 din Legea societătilor comerciale, adunarea generală a asociatilor are următoarele obligatii principale:

- Să aprobe situatia financiară anuală si să stabilească repartizarea profitului net;

- Să desemneze administratorii si cenzorii, să îi revoce/demită si să le dea descărcare de activitate, precum si să decidă contractarea auditului financiar, atunci când acesta nu are caracter obligatoriu, potrivit legii;

- Să decidă urmărirea administratorilor si cenzorilor pentru daunele pricinuite societătii, desemnând si persoana însărcinată să o exercite;

- Să modifice actul constitutiv.

Conform art. 195 din Legea societătilor comerciale administratorii sunt obligati să convoace adunarea asociatilor la sediul social, cel putin o dată pe an sau de câte ori este necesar. Un asociat sau un număr de asociati, ce reprezintă cel putin o pătrime din capitalul social, va putea cere convocarea adunării generale, arătând scopul acestei convocări. Convocarea adunării se va face în forma prevazută în actul constitutiv, iar în lipsa unei dispozitii speciale, prin scrisoare recomandată, cu cel putin 10 zile înainte de ziua fixată pentru tinerea acesteia, arătându-se ordinea de zi.

Bibliografie

Documentele financiar-contabile (editia ianuarie 2010), Editura Monitorul Oficial, 2010

Legea 571/2003 coroborată cu Hotărârea Guvernului nr. 44/2004 privind Codul Fiscal cu normele metodologice de aplicare (ultima actualizare: conform cu Hotărârea Guvernului nr. 296 din 31 martie 2010)

Hotărârea Guvernului nr. 105/2007 privind stabilirea valorii de intrare a mijloacelor fixe, publicată în Monitorul Oficial al României, Partea I, nr.103 din 12 februarie 2007

Legea contabilităţii nr. 82/1991, republicată în Monitorul Oficial, Partea I nr. 454 din 18 iunie 2008

Reglementări contabile conforme cu directivele europene (în vigoare de la 1 ianuarie 2010), Editura Monitorul Oficial, Bucuresti, 2010

O.G. nr. 119/1999 privind auditul public intern si controlul financiar preventiv, republicată în Monitorul Oficial al României, Partea I, nr. 799/2003 modificată prin O.U.G. nr. 145/2007 publicată în Monitorul Oficial, Partea I, nr. 877 din 20 decembrie 2007; O.U.G. nr. 35/2009 publicată în Monitorul Oficial, Partea I, nr. 248 din 14 aprilie 2009; O.G. nr. 8/2009 publicată în Monitorul Oficial, Partea I, nr. 480 din 10 iulie 2009.

O.M.E.F. nr. 3512/2008, privind privind documentele financiar-contabile, publicat în Monitorul Oficial al României, Partea I, nr. 870 din 23 decembrie 2008

O.M.F.P. nr. 3055/2009, pentru aprobarea Reglementărilor contabile conforme cu directivele europene, publicat în Monitorul Oficial al României, Partea I, nr. 766 din 10 noiembrie 2009.

O.M.F.P. nr. 2861/2009 pentru aprobarea Normelor privind organizarea si efectuarea inventarierii elementelor de natura activelor, datoriilor si capitalurilor proprii, publicat în Monitorul Oficial al României, Partea I, nr. 704 din 20 octombrie 2009

Preview document

Conținut arhivă zip

- Practica de Specialitate SC Private Construct SRL.doc

Alții au mai descărcat și

CAPITOLUL 1. DELIMITĂRI PRIVIND RELAŢIILE CU FURNIZORII ŞI CLIENŢII 1.1. Definiţii, forme şi clasificări ale relaţiilor cu furnizorii şi clienţii...

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

INTRODUCERE Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile...

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

Motto: „La sfârşitul zilei socoteşte nu ceea ce alţii au făcut faţă de tine, ci ceea ce tu ai făcut faţă de alţii” NICOLAE IORGA INTRODUCERE...

INTRODUCERE Pentru desfãşurarea operaţiilor specifice activitǎţii de exploatare este necesar ca întreprinderea sǎ intre în relaţii cu diverse...

INTRODUCERE Viabilitatea întreprinderii în condiţiile concurenţiale de piaţă, rezultatele acesteia obţinute în procesul desfăşurării activităţii...

ARGUMENTARE Contabilitatea, ca o componenta a sistemului informational economic, are drept scop final prezentarea întreprinderii, asa cum bine...

Te-ar putea interesa și

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

CAPITOLUL I ASPECTE GENERALE PRIVIND ORGANIZAREA SI CONDUCEREA CONTABILITATII IN ROMÂNIA 1.1. Întreprinderea-parte integranta a economiei...

INTRODUCERE Această lucrare, „Politici şi tratamente contabile privind imobilizările corporale” a fost elaborată şi structurată în conformitate cu...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

ARGUMENT Conform Legii contabilităţii “orice operaţie patrimonială se consemnează în momentul efectuării ei într-un act scris care stă la baza...

Introducere România, impunându-şi integrarea în concernul ţărilor europene, a depus şi depune, încă, eforturi susţinute în toate domeniile vieţii...

CAPITOLUL I PERFORMANŢELE ACTIVITĂŢII ALE SC.WOODART.SA 1.1. Prezentarea societăţii SC.WOODART.SA cu sediul în Brăila, str. Calea Călăraşilor,...

Societatea S.C SANARA SHIPPING & TRADING S.R.L s-a înfiintat în iunie 1993, având drept scop prestarea unor servicii de transport naval. Denumirea...