Cuprins

- INTRODUCERE

- Concept – clasificare .. 1

- Conditii in care are loc fuziunea .. 1

- Fuziunea prin absorbtie .. 3

- - problematica financiara si contabila .. 5

- - pragul de semnificatie .. 5

- Fuziunea prin contopire .. 6

- - delimitari si ierarhizari

- - operatiile ce au loc .. 7

- Sciziunea societatilor comerciale .. 7

- Actele necesare pentru efectuarea operatiunilor de inreg. A fuziunii .. 8

- Dizolvarea si lichidarea societatilor comerciale .. 10

- - operatiuni care se efectueaza .. 11

- - operatiuni care se desfasoara in cazul falimentului .. 13

- - retragerea si/sau excluderea asociatilor .. 14

- - operatiuni care se desfasoara .. 14

- ANEXE

- 1. Determinarea activului net pe baza bilantului inainte de fuziune sau lichidare .. 15

- 2. Determinarea activului net pe baza balantei de verificare in cazul retragerii si / sau excluderii asociatilor din societatea comercial .. 17

- 3. Aplicatii privind reflectarea in contabilitate a operatiunilor de lichidare, retragere sau excludere a asociatilor .. 19

- - fuziunea prin absorbtie .. 19

- - fuziunea prin contopire .. 24

- - lichidarea .. 31

- - bilantul contabil inainte de efectuarea partajului .. 35

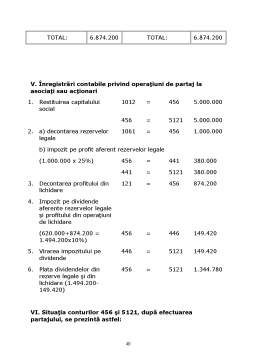

- - inregistrari contabile privind oper. de partaj .. 36

- - falimentul .. 38

- - inregistrari contabile privind operatiunile de lichidare .. 40

- - determinarea activului net .. 49

- - calcularea si varsarea impozitului pe profit si pe dividende .. 50

- - operatiuni privind retragerea si/sau excluderea asociatilor .. 52

Extras din proiect

FUZIUNEA SOCIETATILOR COMERIALE

1) CONCEPT – DELIMITARI SI REFERINTE

Fuziunea este operatia prin care patrimoniul unei societati este transmis altei societati deja existente sau unei noi societati care se constituie.

Din punct de vedere juridic, operatiunea de fuziune este reglementata prin Legea nr. 31/1990, republicata (art. 233-244).

Clasificare

Fuziunea se realizeaza fie prin absorbirea unei societati de catre o alta societate, fie prin contopirea a doua sau mai multe societati. (art.233 din Legea 31/1990, republicata ).

A. Fuziunea prin absorbtie are loc atunci cand o societate este de acord sa transfere patrimoniul altei societati. Transferarea patrimoniului se poate face in totalitate sau partial. Societatea care absoarbe dobandeste atat drepturile cat si obligatiile celei absorbite.

B. Fuziunea prin contopire se realizeaza atunci cand doua sau mai multe societati, prin transferarea patrimoniului, alcatuiesc o noua sociatate.

In acest caz drepturile si obligatiile vechilor societati se transfera celei nou infiintate.

Conditii in care are loc fuziunea

Fuziunea are loc urmatoarele date:

- in cazul constituirii uneia sau mai multe societati noi, la data inmatricularii in registrul comertului a noii societati sau a ultimei dintre ele;

- in celelalte cazuri, la data inscrierii in registrul comertului a mentiunii privind majorarea capitalului social al societatii absorbante.

Documentul de baza in care sunt evidentiate principale operatii financiare si contabile angajate intre societatile care fuzioneaza este proiectul de fuziune, care constituie totodata documentul justificativ pentru contabilizare operatiei in societatea absorbanta sau in noua societate. Proiectul de fuziune cuprinde un numar de indicatii destinate sa evidentieze realitatea operatiei in plan economic si juridic si sa permita traducerea contabila in societatile care se reunesc.

Aceste indicatii cuprind:

- forma, denumirea si sediul social al tuturor societatilor participante la operatiune;

- fundamentarea si conditiile fuziunii;

- stabilirea si evaluarea activului si pasivului care se transmit societatilor benefizire;

- modalitatile de predare a actiunilor sau partilor sociale si data la care acestea dau dreptul la dividende;

- raportul de schimb al actiunilor sau partilor sociale si, daca este cazul, cuantumul sultei;

- cuantumul primei de fuziune;

- drepturile care se acorda obligatarilor si orice alte avnataje;

- data bilantului contabil de fuziune care va fi aceeasi pentru toate societatile;

Preview document

Conținut arhivă zip

- Contabilitatea Lichidarii si Fuziunii Societatilor Comerciale.doc

Alții au mai descărcat și

1. PREAMBUL Având în vedere: (i) Hotarârea Adunarii Generale Extraordinare a Actionarilor Loulis S.A. nr. 7 din data de 16 septembrie 2005;...

INTRODUCERE Lucrarea prezinta operatiunile ocazionate de dizolvarea si lichidarea voluntara si cea judiciara a societatilor...

Concept – delimitari si referinte Din punct de vedere juridic, operatiunile de fuziune si divizare sunt reglementate prin Legea nr. 31/1990,...

Fuziunea este o operatie prin care doua sau mai multe societati comerciale hotarasc separat transmiterea elementelor de activ si de pasiv la una...

INTRODUCERE Consolidarea conturilor este un proces pe care fiecare grup de societăți îl organizează în funcție de structura sa, de fluxul de...

INTRODUCERE Actualitatea temei de cercetare şi gradul de studiere a acesteia. La etapa actuală inflaţia a devenit problema numărul unu a...

LICHIDAREA SOCIETATILOR COMERCIALE Lichidare hotarâta de adunarea generala a actionarilor sau a asociatilor, în situatia în care se obtine profit...

INTRODUCERE Primele publicări de conturi consolidate s-au realizat în Statele Unite, încă de la începutul secolului trecut. Structurile economice,...

Te-ar putea interesa și

Scopul oricărei investiţii, indiferent de natură, îl constituie profitul sub diferite forme. Prin combinarea factorilor de producţie într-un...

Concept – delimitari si referinte Din punct de vedere juridic, operatiunile de fuziune si divizare sunt reglementate prin Legea nr. 31/1990,...

CAPITOLUL I – Operaţiunile privind lichidarea societăţilor comerciale din punct de vedere juridic 1.1. Cauzele juridice care determină starea de...

CONTABILITATEA CAPITALURILOR 1. CONŢINUTUL ŞI STRUCTURA CAPITALURILOR Unităţile patrimoniale, indiferent de tipul şi de forma de organizare,...

CAPITOLUL I INTRODUCERE ÎN FISCALITATE 1.1. Conceptul de fiscalitate În orice societate care a atins un anumit stadiu de dezvoltare, existenţa...

I. Principiile lichidării În actualul context economic, caracterizat prin schimbări profunde şi rapide, multe din societăţile comerciale din...

CAP 1. Formarea dreptului contabil Dreptul contabil este o disciplina nouă care regrupează multe elemente vechi. El poate fi definit ca o ramură a...

SEMESTRUL I 11.X.2004 Curs1 REGULI GENERALE DE ORGANIZARE A CONTABILITĂŢII FINANCIARE După ’89 sistemul contabil românesc a cuprins ca şi...