Cuprins

- Cap. I Prezentarea generală la SC. SENECA SERV SRL

- 1.1. Date de identificare a agentului economic

- 1.2. Scurt istoric

- 1.3. Conducerea şi personalul societăţii

- 1.4. Structura organizatorică

- 1.5. Obiectul de activitate

- 1.6. Descrierea procesului tehnologic

- 1.7. Portofoliu de produse

- 1.8. Principalii furnizori si clienţi

- 1.9. Concurenţa

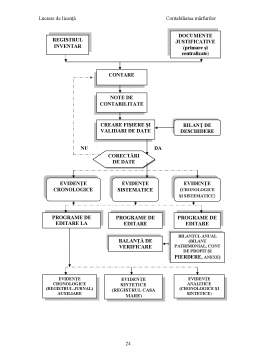

- 1.10. Particularităţi contabile

- 1.10.1. Metodologia de înregistrare contabilă utilizată

- 1.10.2. Forma de contabilitate utilizată de firma studiată

- 1.11. Principalii indicatori economico-financiari

- Cap. II Contabilitatea sintetică a mărfurilor

- 2.1. Contabilitatea stocurilor

- 2.2. Particularităţi privind evaluarea mărfurilor în contabilitate

- 2.2.1. Evaluarea intrărilor în stoc

- 2.2.2. Evaluarea ieşirilor din stoc

- 2.3. Evidenţa operativă şi analitică a mărfurilor

- 2.4. Metoda inventarului permanent

- 2.5. Metoda inventarului intermitent

- 2.6. Contabilitatea stocurilor de mărfuri

- Cap. III Contabilitatea mărfurilor la SC SENECA SERV S.R.L.

- Cap. IV Concluzii si propuneri

- BIBLIOGRAFIE

Extras din proiect

INTRODUCERE

Mediul economic mondial traversează la ora actuală o etapa de profunde transformări în planul proceselor si fenomenelor economice reprezentative, sub impulsul evoluţiei tehnologiei prelucrării informaţiei, a diminuării şi modalităţii factorilor de producţie şi îndeosebi a capitalului financiar.

Toate aceste mutuaţii de ordin economic au loc într-un context economic integrator, realizat în plan regional şi mondial, la interferenţa diferenţelor culturale, sisteme economice şi de drept În acest sens, comunicarea reprezintă singura modalitate de mediatizare şi convergenţă a intereselor ce se găsesc în rândul participanţilor la viata economică.

Astfel s-au declanşat procese profunde de convergenţă şi armonizare a contabilităţii, de uniformizare a modalităţii de prezentare a informaţiilor contabile , care să faciliteze expansiunea afacerilor n spaţiul economic mondial.

Contabilitatea se înfăţişează ca un epicentru al tuturor ştiinţelor sociale, menite să emane şi genereze factori de progres în mediul socio – economic. Alocarea resurselor în societate nu se mai poate realiza fără recursul la informaţia contabila.

Dezvoltarea sistemului de contabilitate din România a avut ca obiectiv de bază armonizarea legislaţiei cu directivele europene în domeniu, în vederea îndeplinirii cerinţelor de aderare la Uniunea Europeană, precum şi alinierea la Standardele Internaţionale de Contabilitate, situaţie care este impusă de procesul de globalizare economică şi de dezvoltarea pieţei de capital.

În elaborarea prezentei lucrări am avut în vedere Legea contabilităţii numărul 82/1991, actualizată în 10.10.2007. Ordinul Ministerului Finanţelor Publice nr. 94/2001 pentru aprobarea Reglementărilor contabile armonizate cu Directiva a IV-a a Comunităţilor Europene şi cu Standardele Internaţionale de Contabilitate ; Ordinul Finanţelor Publice nr. 1.752 din 17.11.2005 pentru aprobarea reglementărilor contabile conforme cu directivele europene, publicat in Monitorul Oficial nr. 1080 din 30.11.2005. Toate datele necesare elaborării părţii practice mi-au fost oferite de S.C. SENECA SERV S.R.L.

CAPITOLUL I

Prezentarea generala la

SC SENECA SERV SRL

1.1. Date de identificare a agentului economic

S.C. SENECA SERV S.R.L. a fost înfiinţată în anul 1994, a primit autorizaţie de funcţionare în baza sentinţei civile numărul 228/04.04.1994, fiind înregistrată la Oficiul Registrului Comerţului Baia Mare sub numărul J24/948/1994, codul fiscal fiind R6500544.

Societatea are sediul social în Baia Mare, strada Olteniei, numărul 2C/35, judeţul Maramureş si deţine două magazine situate în Baia Mare, strada Motorului, numărul 1/15 şi un depozit situat pe strada Mărgeanului , numărul 11B. SC SENECA SERV SRL este persoană juridică, având formă juridică de societate cu răspundere limitată.

Societatea se constituie , se organizează şi îşi desfăşoară activitatea potrivit legislaţiei din România, şi în conformitate cu prevederile Actului statutar al societăţilor. Durata societăţii este nelimitată, cu începere de la data înregistrării la Camera de Comerţ şi Industrie şi publicată în Monitorul Oficial.

Capitalul social subscris şi vărsat este în valoare de 102.000 RON. Capitalul social revine în totalitate asociatului unic Sabău Vasile - 102.000 RON reprezentând 1020 părţi sociale.

Capitolul social al firmei poate fi prezentat astfel:

Capital Subscris Vărsat

De stat

Privat din care 10.200 10.200

Participare străina

TOTAL 10.200 1O.200

Scurt istoric

În 1994 se înfiinţează întreprinderea SENECA (Decretul nr. 54/ 1990) Baia Mare jud. Maramureş, având ca obiecte de activitate comercializarea pieselor auto.; înregistrând un număr de 5 angajaţi;

1996 – are loc o extindere a activităţii concretizată prin transportul de marfă; înregistrând un număr de 8 angajaţi.

1998 –se achiziţionează primul magazin al societăţii SENECA din Baia Mare , jud. Maramureş situat pe strada Motorului. Înregistrând un număr de 10 angajaţi.

2000 – cumpără prin licitaţie al doilea magazin situat tot pe strada Motorului, Baia Mare, jud. Maramureş având ca obiect de activitate Comerţul cu piese de schimb şi accesorii pentru autovehicule. 12 angajaţi.

Preview document

Conținut arhivă zip

- Contabilitatea Marfurilor.doc

Alții au mai descărcat și

Pentru a-si realiza obiectul de activitate în vederea obtinerii de profit, orice întreprindere cu activitate industriala, comerciala, de servicii...

Stocurile Stocurile reprezinta componente ale activului patrimonial , fiind mijloace economice sub forma activelor circulante materiale . Ele îsi...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I STUDIUL CUNOAŞTERII ÎN DOMENIUL CONTABILITĂŢII STOCURILOR DE MARFURI. CADRUL ECONOMIC GENERAL. 1.1. Aria de definire şi...

INTRODUCERE Principala politică de contabilitate reprezintă procedee privind opţiuni determinate de anumite interese, cu respectarea unor anumite...

1. COMERŢUL ACTIVITATE DE BAZĂ A ECONOMIEI 1.1.CONŢINUTUL ŞI STRUCTURA ACTIVITAŢII DE COMERŢ Noţiunea de comerţ determină o funcţie economică ce...

INTRODUCERE Actuala dezvoltare a economiei a impus intercalarea între consumatori si producatori, a unor agenti economici, specializati, care...

CAPITOLUL 1 STRUCTURI CONTABILE PRIVIND STOCURILE PE EXEMPLUL S.C. APCO ROMANIA S.R.L. Stocurile si productia in curs de executie reprezinta,...

Pe măsura dezvoltării forţelor şi a relaţiilor sociale de producţie, în scopul creării de bunuri şi servicii destinate satisfacerii trebuinţelor şi...

Pentru a-si realiza obiectul de activitate în vederea obtinerii de profit, orice întreprindere cu activitate industriala, comerciala, de servicii...

ARGUMENT Contabilitatea este instrumentul principal de cunoastere, gestiune si control al patrimoniului si al rezultatelor obtinute. Activele...