Cuprins

- INTRODUCERE 5

- CAP. 1. ACTIVE CIRCULANTE ÎN CADRUL BILANŢULUI FUNCŢIONAL 6

- CAP. 2. DEFINIREA, CLASIFICAREA, RECUNOAŞTEREA ŞI EVALUAREA STOCURILOR 8

- 2.1 Generalităţi privind elementele de stocuri 8

- 2.2 Recunoaşterea elementelor de stocuri 10

- 2.3 Clasificarea elementelor de stocuri 10

- 2.4 Noţiuni generale privind stocurile de mărfuri 12

- 2.5 Reguli generale de evaluare a stocurilor 12

- 2.5.1 Evaluarea elementelor de stocuri la intrarea în

- patrimoniul entităţii 13

- 2.5.2 Evaluarea elementelor de stocuri la inventarierea

- patrimoniului entităţii 13

- 2.5.3 Evaluarea elementelor de stocuri la închiderea

- exerciţiului financiar 13

- 2.5.4 Evaluarea elementelor de stocuri la ieşirea din

- patrimoniul entităţii 13

- 2.6 Alte metode de evaluare a elementelor de stocuri 16

- 2.7 Evaluarea mărfurilor la entităţi comerciale cu ridicata 17

- 2.8 Evaluarea mărfurilor la entităţi comerciale cu amănuntul 17

- CAP. 3. CONTABILITATEA MĂRFURILOR ŞI AMBALAJELOR 19

- 3.1 Conturi utilizate 19

- 3.2 Metode de evidenţă a stocurilor de mărfuri 21

- 3.2.1 Metoda inventarului permanent 21

- 3.2.2 Metoda inventarului intermitent 22

- 3.3 Particularităţi privind contabilizarea mărfurilor în consignaţie 22

- 3.4 Modificări de preţ la mărfuri 24

- 3.5 Noţiuni generale privind ambalajele 25

- 3.6 Conturi utilizate pentru evidenţa ambalajelor 28

- 3.7 Operaţii privind contabilitatea ambalajele 29

- CAP. 4. STUDIU DE CAZ PRIVIND CONTABILITATEA

- MĂRFURILOR ŞI AMBALAJELOR LA

- 32

- 4.1 Prezentarea societăţii 32

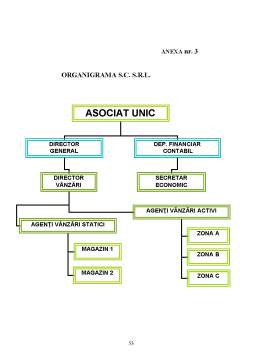

- 4.2 Organizarea societăţii 33

- 4.3 Piaţa şi concurenţa 35

- 4.4 Contabilitatea mărfurilor şi a ambalajelor

- la S.C 37

- 4.5 Principalii indicatori economico–financiari pentru

- analiza stocurilor la S.C 46

- CONCLUZII ŞI PROPUNERI 49

- BIBLIOGRAFIE 51

- ANEXE 53

Extras din proiect

INTRODUCERE

Mediul economic, financiar, social şi natural în care activează entităţile economice, devine tot mai complex, incert şi generator de riscuri.

Asemenea evoluţii se produc pe fondul unor deplasări importante în activitatea economică: transformarea cunoştinţelor într-o resursă deosebită de care depinde obţinerea avantajului competitiv.

Într-o economie de piaţă, entitatea economică trebuie privită ca un sistem care există şi funcţionează prin relaţiile sale cu terţii (investitori, creditori, buget, furnizori etc.), relaţii ce se concretizează prin fluxuri patrimoniale.

În activitatea de comerţ, dimensionarea optimă a stocurilor de mărfuri constituie condiţia esenţială a maximizării efectelor economice.

Teoria stocurilor a apărut din necesitatea asigurării unei aprovizionări

ritmice şi cu cheltuieli minime a stocurilor de materii prime şi materiale în procesul

de producţie, sau a stocurilor de produse finite şi bunuri de larg consum în

activitatea de desfacere a mărfurilor. Rolul determinant al stocurilor este evidenţiat

de faptul că acestea asigură certitudine, siguranţă şi garanţie în alimentarea

continuă a producţiei şi ritmicitatea desfacerii rezultatelor acesteia. Altfel spus,

procesul de stocare apare ca un regulator al ritmului aprovizionărilor cu cel al

producţiei, iar stocul reprezintă acel „tampon inevitabil” care asigură sincronizarea

cererilor pentru consum cu momentele de furnizare a resurselor materiale.

Subiectul de studiu îl constituie contabilitatea mărfurilor şi ambalajelor, structurat pe patru capitole în care mi-am propus să realizez atât o abordare conceptuală a stocurilor de mărfuri şi ambalaje, cât şi o abordare aplicativă privind contabilizarea acestora.

În primul capitol intitulat Activele circulante în cadrul bilanţului funcţional, prezint rolul activelor circulante în cadrul ciclului de exploatare al entităţii economice.

În cel de-al doilea capitol, structurat pe opt subcapitole, abordez din punct de vedere teoretic contabilitatea stocurilor. În acest demers am considerat necesară prezentarea cadrului teoretic cu referire la generalităţi privind stocurile, recunoaşterea, clasificarea şi regulile generale de evaluare a acestora.

Al treilea capitol prezintă contabilitatea mărfurilor şi a ambalajelor din punct de vedere al conturilor utilizate pentru evidenţierea acestora în contabilitate, metodele de evidenţă a stocurilor de mărfuri şi anume metoda inventarului permanent şi cea a inventarului intermitent, aspecte contabile ale ambalajelor conforme cu legislaţia în vigoare, fiind prezentate exemple de înregistrări contabile specifice acestora.

Ultimul capitol expune studiul de caz privind contabilitatea mărfurilor şi ambalajelor la S.C în perioada 2006-2008, în care urmăresc să prezint conducerea evidenţei contabile în ceea ce priveşte stocurile de mărfuri şi ambalaje la această entitate economică.

La finalul lucrării sunt prezentate concluziile referitoare la tema abordată şi diverse propuneri ce vizează obţinerea din partea entităţii economice a unor rezultate superioare.

CAPITOLUL 1

ACTIVELE CIRCULANTE ÎN CADRUL

BILANŢULUI FUNCŢIONAL

Bilanţul funcţional este instrumentul de analiză, pe baza posturilor din bilanţ, a principalelor funcţii ale întreprinderii, funcţiile de investiţii, de exploatare şi de trezorerie în activ şi funcţia de finanţare în pasiv.

Dacă analiza financiară pe baza bilanţului patrimonial poate fi considerată ca având un caracter static, care nu permite evidenţierea legăturilor semnificative dintre resurse şi nevoi, concepţia funcţională a bilanţului răspunde exigenţelor unei analize dinamice, deoarece se bazează pe ipoteza continuităţii activităţii.

Abordarea de tip funcţional presupune tratarea bilanţului contabil prezentat de întreprindere, prin regruparea funcţiilor acesteia. Potrivit acestei concepţii, activitatea unei întreprinderi este analizată pe cicluri de operaţiuni, luând în considerare rolul fiecărui ciclu în funcţionarea acesteia.

Teoria bilanţului funcţional consideră bilanţul ca fiind ansamblu de stocuri de utilizări şi stocuri de resurse. Această concepţie permite investigarea activităţii pe cicluri de operaţii, luând în considerare rolul fiecăruia în funcţionarea întreprinderii. Elementele patrimoniale sunt evaluate la preţurile de achiziţie, neluându-se în considerare valoarea lor reală.

Analiza funcţională a bilanţului permite investigarea activităţii întreprinderii, pe cicluri de operaţiuni şi urmăreşte evidenţierea modalităţilor de finanţare a întreprinderii în vederea orientării acesteia în direcţia unei structuri optime de finanţare, reflectată prin evoluţia trezoreriei nete. Conform concepţiei funcţionale întreprinderea este o entitate economică şi financiară care îndeplineşte anumite funcţii: de producţie sau exploatare, de repartiţie, de investire sau dezinvestire, de finanţare.

Preview document

Conținut arhivă zip

- Contabilitatea Marfurilor si Ambalajelor.doc

Alții au mai descărcat și

INTRODUCERE Consider contabilitatea stocurilor şi a ambalajelor ca fiind o activitate importantă în cadrul unei societăţi comerciale care...

ARGUMENT În lucrarea „Tratat de contabilitate în partidă dublă” Luca Paciolo definea în 1497 pentru prima dată contabilitatea, ca fiind „tot ceea...

1. COMERŢUL ACTIVITATE DE BAZĂ A ECONOMIEI 1.1.CONŢINUTUL ŞI STRUCTURA ACTIVITAŢII DE COMERŢ Noţiunea de comerţ determină o funcţie economică ce...

CAPITOLUL I. PREZENTAREA FIRMEI ŞI A MEDIULUI SĂU DE AFACERI I.1 Identificarea societăţii: Denumire, localizare, obiect de activitate, data...

1. Diagnosticul juridic Datele de identificare ale societății sunt următoarele: Denumire societate: ROPHARMA Forma de organizare: societate pe...

1. Scurta prezentare a organizatiei S.C. Relad Pharma S.A. a luat fiinta in anul 1994, inregistrand o crestere rapida de-a lungul anilor....

Pe măsura dezvoltării forţelor şi a relaţiilor sociale de producţie, în scopul creării de bunuri şi servicii destinate satisfacerii trebuinţelor şi...

Argument Dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită asigurarea unor informaţii economice si operaţii...

Te-ar putea interesa și

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

INTRODUCERE Consider contabilitatea stocurilor şi a ambalajelor ca fiind o activitate importantă în cadrul unei societăţi comerciale care...

Argument Aritmetică a afacerilor, contabilitatea este un sistem logic şi raţional de informare specializată, supus unor convenţii şi norme...

INTRODUCERE Obiectul lucrarii de fata il constituie prezentarea importantei marfurilor si ambalajelor in unitatile de desfacere cu amanuntul,...

ARGUMENT Tema proiectului aleasa de mine este “Contabilitatea stocurilor si productiei in curs de executie”.Aceasta pentru mine reprezinta o tema...

INTRODUCERE Trecerea la economia de piaţă se înscrie noii comenzi sociale pentru contabilitate. Subordonată acestui deziderent la 1 ianuarie 1994...

INTRODUCERE Prin geneză,contabilitatea a apărut din nevoia de a răspunde in plan informaţional şi decisional la problema gestionării in condiţii...

Pe măsura dezvoltării forţelor şi a relaţiilor sociale de producţie, în scopul creării de bunuri şi servicii destinate satisfacerii trebuinţelor şi...