Extras din proiect

INTRODUCERE

Este unanim recunoscut faptul că o parte însemnată a informaţiilor vehiculate în mediul economic au la bază informaţia contabila sau derivate ale acesteia.”Contabilitatea reprezintă cea mai importantă sursă de informare a unei naţiuni”, apreciază într-o lucrare de referinţă Oskar Morgenstern.

Cel mai mare filosof al antichităţii, Aristotel, atribuia conceptului de economie accepţiune creativă, utilă, respectiv arta de a acumula bunurile necesare traiului şi folosirea lor în sistemul comunităţii.

Drumul parcurs de contabilitate de-a lungul întregii sale istorii este predominat de la practică la teorie. Experienţa practică a anticipat şi modelat teoria contabilitaţii. Nu întotdeauna practica a aşteptat neapărat teoria pentru a intra în aplicarea uzuală.

Consider contabilitatea stocurilor şi a ambalajelor ca fiind o activitate importantă în cadrul unei societăţi comerciale care activează în domeniu distribuţiei. Am ales să tratez această temă deoarece contabilitatea stocurilor de mărfuri şi ambalaje reprezintă o activitate importantă, ce trebuie realizată după anumite criterii de eficienţă şi eficacitate. Aceste criterii fiind indispensabile unei bune organizări şi gestiuni a stocurilor şi ambalajelor în cadrul societăţii comerciale.

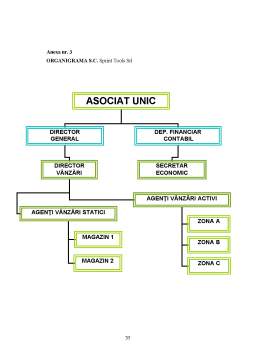

Prezenta lucrare se doreşte a fi o imagine fidelă atât teoretică cât şi practică a contabilităţii stocurilor de mărfuri şi ambalaje. A fost elaborată luând în considerare experienţa concretă, cu greutăţile inerente de procurare a datelor de la S.C. SPRINT TOOLS S.R.L, ţinând seama de elementele de noutate intervenite în gestiunea şi contabilitatea stocurilor de mărfuri şi ambalaje din această societate.

1. NOŢIUNI GENERALE PRIVIND STOCURILE DE MĂRFURI SI AMBALAJE

1.1. Noţiuni generale privind stocurile de mărfuri

Mărfurile sunt bunuri achiziţionate din afara entităţii pentru a fi vândute în aceeaşi stare, fără prelucrări suplimentare.

Sunt asimilate mărfurilor:

- stocuri achiziţionate pentru utilizarea proprie (materie primă, materiale, obiecte de inventar, etc.) şi care, ulterior, şi-au schimbat destinaţia şi se oferă spre vânzare terţilor;

- stocurile provenite din producţie proprie, care se vând prin magazine proprii (semifabricate, produse finite).

În ceea ce priveşte circulaţia mărfurilor, trebuie menţionat faptul ca de la producător până la consumatorul final acestea parcurg, de regulă, două stadii, şi anume:

1. Circulaţia cu ridicata (en-gross) a mărfurilor: care constă în achiziţionarea de mărfuri în cantităţi mari de la producători sau de la alţi furnizori în scopul revânzării acestora către alte entităţi comerciale, îndeosebi celor de vânzare cu amănuntul;

2. Circulaţia cu amănuntul (en-detail) a mărfurilor: care constă în vânzarea mărfurilor consumatorilor individuali, precum şi unor entităţi pentru consumul propriu.

Diferenţa dintre preţul de vânzare şi costul de achiziţie al mărfurilor poartă denumirea de adaos comercial sau rabat comercial.

Cu toate că exprimă aceeaşi realitate, între cele 2 noţiuni există, totuşi, deosebiri, în ceea ce priveşte modul de calcul şi momentul în care se face calculul.

Astfel adaosul comercial se determină în momentul achiziţionării mărfurilor prin aplicarea cotei de adaos asupra costului de achiziţie.

Rabatul comercial se stabileşte în momentul scoaterii din gestiune a mărfurilor vândute, prin aplicarea cotei de rabat asupra preţului de vânzare al mărfurilor.

Transformarea cotei de adaos în cotă de rabat se realizează aplicând procedeul sutei majorate, astfel:

Cota de rabat(%) = (cota de adaos x 100) : (cota de adaos + 100)

1.2. Evaluarea stocurilor

Potrivit reglementărilor contabile româneşti actuale, elementele prezentate în situaţiile financiare anuale, în general, şi implicit, stocurile se evaluează în conformitate cu principiile contabile generale, conform contabilităţii de angajamente. Astfel efectele tranzacţiilor şi ale altor evenimente sunt recunoscute atunci când tranzacţiile şi evenimentele se produc (şi nu pe măsură ce trezoreria sau echivalentul său este încasată sau plătită) şi sunt înregistrate în contabilitate şi raportate în situaţiile financiare ale perioadelor aferente.

Conform principiului permanenţei metodelor, metodele de evaluare trebuie aplicate consecvent de la un exerciţiu financiar la altul. În cazuri justificate şi în condiţiile prevăzute de lege, entitatea economică poate schimba metodele de evaluare, făcând în acest sens menţiuni în notele explicative ale situaţiilor financiare, prezentând efectele acestora asupra activelor, datoriilor, poziţiei financiare şi a profitului sau pierderii.

Standardele Internaţionale de Contabilitate reţin 2 momente pentru evaluarea elementelor din bilanţ: evaluarea iniţială şi evaluarea ulterioară recunoaşterii iniţiale.

În cazul stocurilor, evaluarea iniţială, adică la intrarea în întreprindere, se face la cost, iar evaluarea ulterioară, adică la bilanţ, se face la cea mai mică valoare dintre cost şi valoarea realizabilă netă.

Evaluarea elementelor de stocuri se realizează după reguli distincte în funcţie de momentul la care se face evaluarea, şi anume:

Preview document

Conținut arhivă zip

- Contabilitatea Marfurilor si Ambalajelor la SC Sprint Tools SRL.doc

Alții au mai descărcat și

Prezentul proiect urmăreşte analiza contabilă a stocurilor în cadrul unei societăţi comerciale din România. Am ales să tratez această temă...

INTRODUCERE Mediul economic, financiar, social şi natural în care activează entităţile economice, devine tot mai complex, incert şi generator de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Comerţul cu amănuntul, sector economic foarte dinamic, reprezintă un ansamblu de activităţi şi relaţii organizate şi desfăşurate de unităţi...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Contabilitatea mărfurilor Evaluarea stocurilor de mărfuri. Contabilitatea stocurilor de mărfuri la preţul cu amănuntul Această categorie de...