Cuprins

- *Argument.pag. 3

- Capitolul I - Prezentare S.C. AUTO S.A.pag. 4

- Capitolul II - Noţiuni generale privind stocurile.pag.14

- 1. Structura stocurilor.pag.14

- 2. Evaluarea generală a stocurilor şi principiile evaluării.pag.16

- Capitolul III - Reflectarea în contabilitate a operaţiunilor privind materialele consumabile şi obiectelor de inventar.pag.20

- 1..Evidenţa operativă.pag.20

- 2..Organizarea contabilităţii ale materialelor consumabile şi obiectelor de inventar.pag.23

- a)Materiale consumabile.pag.23

- b)Materiale de natura obiectelor de inventar.pag.29

- 3..Organizarea contabilităţii analitice.pag.31

- 4..Conturi utilizate şi funcţiunea lor.pag.33

- Capitolul IV – Monografia contabilă.pag.37

- *Bibliografie

Extras din proiect

Argument

Desfăşurare activităţii oricărui agent economic presupune intervenţia unei mari diversităţi de active circulante materiale. Întrucât activele circulante materiale intervin în activitatea economică prin crearea unor stocuri de valori materiale destinate a asigura, după caz, cantitatea proceselor de producţie, de desfacere şi a altor procese economice, ele se mai numesc şi stocuri de producţie în curs de execuţie.

În raport cu forma fizică pe care o îmbracă bunurile materiale şi cu poziţia pe care o ocupă în cadrul ciclului de exploatare (aprovizionare – producţie - desfacere) se disting următoarele structuri: materii prime, materiale consumabile, obiecte de inventar şi baracamente, producţie în curs de execuţie, produse (semifabricate, finite, reziduale), animale şi păsări, ambalaje.

Materialele consumabile sunt bunuri care participă sau ajută la procesul de producţie, fără a se regăsi, de regulă, în produsul finit. Principalele categorii de materiale consumabile sunt: materialele auxiliare, combustibilii, materialele pentru ambalat, piese de schimb, seminţe şi materiale de plantat, furaje.

Rolul deosebit pe care îl au materialele consumabile în procesul economic productive, precum şi ponderea însemnată a acestora în volumul total al cheltuielilor de exploatare, justifică evidenţierea separată a existenţei şi a mişcării stocurilor menţionate.

Obiectele de inventar sunt bunuri care nu îndeplinesc cumulative condiţiile pentru a putea fi incluse în categoria imobilizărilor corporale, adică:

- fie au durata de utilizare mai mică de un an;

- fie au valoarea de intrare mai mica decât limita legală;

De asemenea, sunt asimilate obiectelor de inventar: echipamentul de protecţie şi de lucru, mecanismele, dispozitivele, verificatoarele (SDV), matriţele, bunurile de cazarmament.

Obiectele de inventar sunt importante, deoarece în unele domenii este necesar echipamentul de protecţie şi lucru.

Baracamentele şi amenajările provizorii sunt bunuri achiziţionate sau construite în regie proprie pentru buna funcţionare a şantierelor de construcţii. Nu se include in această categorie lucrările de organizare la care, prin demolare sau demontare, nu se recuperează: materialele, platformele de beton, drumuri de acces, gropi de var, etc.

Valoarea obiectelor de inventar se include în cheltuieli, fie integral, la darea lor în folosinţă, fie în mod eşalonat, într-o perioadă de cel mult trei ani.

ll

lll

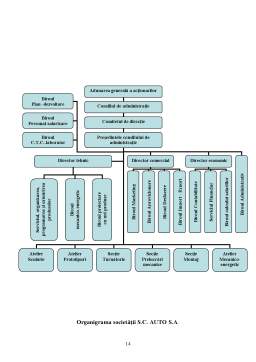

Capitolul I

Act de constitutiv al societăţii comerciale pe acţiuni „Auto”

Capitolul I – Dispoziţii generale

Societatea comercială Auto S.A., se constituie din iniţiativa următoarelor persoane fizice: Loghin Mihai-Liviu, Munteanu Ciprian, Bereşteanu Alin.

-Loghin Mihai-Liviu, cetăţean român, cu domiciliul în Com. Brăeşti jud. Botoşani, fiu al lui Mihai şi Ioana, identificat cu seria XT nr. 110000, CNP 1880608324809, eliberat de Poliţia Municipiului Botoşani la data de 12.04.2002

Loghin Mihai are calitatea de acţionar majoritar conform prezentului act constitutiv.

-Munteanu Ciprian, cetăţean român, cu domiciliul în Com. Brăeşti jud. Botoşani, fiu al lui Ion şi Elena, identificat cu seria XT nr. 324324, CNP 1842203242487, eliberat de Poliţia Municipiului Botoşani la data de 02.05.2003

Munteanu Ciprian are calitatea de acţionar conform prezentului act constitutiv.

- Bereşteanu Alin, cetăţean român, cu domiciliul în Com. Brăeşti jud. Botoşani, fiu al lui Petre şi Alina, identificat cu seria XT nr. 123344, CNP 1821615324809, eliberat de Poliţia Municipiului Botoşani la data de 18.07.2000

Bereşteanu Alin are calitatea de acţionar conform prezentului act constitutiv.

Capitolul II – Forma Societăţii Comerciale

Art. 1 – Societatea Comercială Auto se organizează pe principiile societăţii pe acţiuni şi funcţionează potrivit legislaţiei în vigoare.

Societatea poate avea firmă şi emblemă proprii.

Capitolul III – Denumirea Societăţii

Art. 2 – Societatea comercială va purta numele de Auto S.A.

În toate actele ce emană la societate, denumirea acesteia va fi precedată de cuvintele „societate pe acţiuni” sau urmată de iniţialele S.A., capitalul social, sediul, numărul de înmatriculare din Registrul Comerţului şi codul unic de înregistrare

Preview document

Conținut arhivă zip

- Contabilitatea Materiilor Prime si Materialelor.DOC

Alții au mai descărcat și

INTRODUCERE Consider contabilitatea stocurilor şi a ambalajelor ca fiind o activitate importantă în cadrul unei societăţi comerciale care...

1. Introducere IAS 2 Stocuri a fost publicat de Comitetul pentru Standarde Internaţionale de Contabilitate în decembrie 1993. El a înlocuit IAS 2...

Pentru a-şi realiza obiectul de activitate în vederea obţinerii de profit, orice între¬prindere cu activitate industrială, comercială, de servicii...

ARGUMENT Consider că această parte a contabilitații este extrem de importantă pentru toți agenții economici, iar acestea sunt motivele pentru care...

ARGUMENT Lucrarea de fata urmareste reflectarea importantei si a rolului stocurilor, mai concret a materiilor prime si a materialelor, intr-o...

Argument Lucrarea de faţa reflectă competenţele generale dobândite de către elev, atât din punct de vedere teoretic, cât şi practic, prin...

CAPITOLUL I CADRUL ORGANIZATORIC DE DESFĂŞURARE A ACTIVITĂŢII LA R.A.A.N. – SUCURSALA ROMAG TERMO DROBETA 1.1 PROFILUL SI OBIECTUL DE ACTIVITATE;...

CAP.I ASPECTE GENERALE PRIVIND ACTIVELE CIRCULANTE 1.1.Activele circulante şi necesitatea lor în cadrul întreprinderii În cadrul patrimoniului...

Te-ar putea interesa și

Introducere Trăim într-o lume cu resurse limitate, de aceea trebuie să gestionăm cât mai bine această situație. Noi, societatea mileniului trei,...

CAPITOLUL 1 PREZENTAREA SOCIETĂŢII S.C. COONFIRM S.R.L. 1.1. SCURT ISTORIC S.C. “COONFIRM” S.R.L. Timişoara este o persoană juridică română...

INTRODUCERE În vederea realizării activităţii economice, a obiectivelor propuse, entităţile economice din industrie, construcţii şi transporturi...

Introducere De la începuturile ei, contabilitatea a avut ca sarcini principale clasarea, ordonarea, evaluarea și înregistrarea în etalon valoric a...

Introducere Informaţia economică, în special informaţia contabilă, reprezintă în momentul de faţă factorul cheie în toate domeniile de activitate,...

ARGUMENT În activitatea curentă a agenţilor economici apar probleme operative de producţie, de planificare sau proiectare, care se cer rezolvate...

Introducere Am ales aceasta temă ”Studiu privind perfecţionarea informaţiei contabile privind stocurile de materii prime si materiale la SC...

Metode de contabilizare a materiilor prime si a materialelor Conturile de stocuri sunt plasate în clasa a 3-a a Planului General de Conturi....