Cuprins

- ARGUMENT 1

- I. DELIMITARI PRIVIND TREZORERIA FIRMEI 3

- 1.1. Clasificarea disponibilitatilor banesti 4

- 1.2. Evaluarea disponibilitatilor banesti în valuta 6

- II. PROCEDEU DE DESCHIDERE A UNUI CONT ÎN BANCA 8

- III. DOCUMENTE SPECIFICE DECONTARILOR PRIN CONTURILE LA BANCI 12

- IV. SISTEMUL DE CONTURI FOLOSIT PENTRU CONTABILIZAREA OPERATIILOR PRIVIND DECONTARILE PRIN BANCA 20

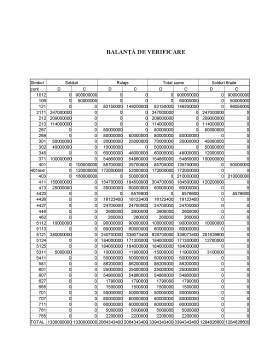

- V. STUDIU DE CAZ PRIVIND CONTABILITATEA DECONTARILOR PRIN CONTU- RILE LA BANCI LA S.C. LIMAROM S.A. 29

- 5.1. Prezentare S.C. LIMAROM S.A. 29

- 5.2. Operatii privind decontarile prin conturile de la banci 31

- CONCLUZII 40

- BIBLIOGRAFIE 41

- ANEXE

Extras din proiect

ARGUMENT

Contabilitatea operatiilor privind decontarile prin conturile de la banci reprezinta un domeniu complex, si totodata foarte interesant, ceea ce m-a determinat sa aleg aceasta tema pentru realizarea atestatului. Lumea bancilor se afla într-o continua evolutie, un progres permanent al instrumentelor de plata folosite în cadrul operatiilor financiar-bancare, fapt care mi-a stârnit interesul mai mult decât celelalte laturi ale contabilitatii.

De-a lungul timpului, pentru economisti, studiul banilor, institutiilor bancare si pietelor financiare a constituit unul dintre cele mai fascinante domenii de explorare.

Plata adecvata, compensarea si decontarea drepturilor si obligatiilor banesti reprezinta premise esentiale ale mentinerii ordinii nu numai la nivelul existentei individuale si al celei de întreprindere, cât mai ales la nivelul societatii în întregul sau.

Sistemul de plati este o parte esentiala a infrastructurii financiare a economiei de piata în care organizarea si activitatea sectorului bancar sunt pe larg determinate de necesitatile pietelor în contextul preocuparii organismelor oficiale pentru asigurarea stabilitatii si sigurantei acestuia. Constând dintr-un set de reglementari, institutii si mecanisme tehnice de transfer al banilor, sistemul de plati este o parte integranta a sistemului monetar într-o astfel de economie. Activitatea sigura si eficienta a sistemului de plati constituie atât pentru participantii de pe piata, cât si pentru institutiile publice, în special bancile centrale, un domeniu de interes deosebit.

În ultimele decenii, pe întreg globul sistemele de plati au fost profund afectate de schimbarile majore petrecute în industria serviciilor financiare. Schimbarile tehnologice rapide, dereglementarea si tendinta catre o mare volatilitate a preturilor activelor au contribuit la o adevarata explozie în activitatea financiara si, implicit, în volumul si valoarea fluxurilor de plati atât în interiorul, cât si în afara granitelor nationale.

Problematica sistemelor de plati a retinut si retine în continuare atentia în legatura cu procesul de transformare a fostelor economii centralizate, socialiste, în economii de piata. Un

sistem de plati îndeplineste un rol crucial pentru dezvoltarea pietelor monetare interbancare si ale celor de valori mobiliare.

Într-o economie de piata numeroase tranzactii au loc în fiecare zi la initiativa fie a persoanelor fizice, fie a agentilor economici, ceea ce determina necesitatea utilizarii de credit. Numerosi participanti într-o economie de piata – persoane fizice, agenti economici din economia reala si în special cei care îsi desfasoara activitatea în pietele financiare – au de facut fata incertitudinii privind încasarea la timp a fondurilor banesti care le sunt datorate sau privind plata la scadenta a obligatiilor lor banesti. Aceste incertitudini sunt legate de o multitudine de factori printre care pot fi enumerati atât promptitudinea cu care partile care datoreaza fonduri banesti initiaza plata acestora, instrumentele utilizate si performantele lor privind efectuarea platilor la timp si în conditii de eficienta, cât si numarul de intermediari implicati în fluxul platii.

În ceea ce le priveste, bancile trebuie sa fie oricând gata sa onoreze instructiunile de plata emise de clientii lor, fie prin încheierea unor tranzactii pe pietele interbancare, fie prin apelarea la creditul acordat de catre bancile centrale pentru a-si acoperi penuria de lichiditate pe termen scurt.

CAPITOLUL I

DELIMITARI PRIVIND TREZORERIA FIRMEI

Operatiunile economico-financiare se consemneaza în documente justificative; documentele justificative se înregistreaza în contabilitate dupa criteriul cronologic, cu formule contabile, în „Registrul jurnal” si dupa criteriul sistematic, în registrul „Cartea mare” (fise de cont).

Activitatea de contabilizare a operatiunilor economice se desfasoara conform urmatoarei scheme:

Preview document

Conținut arhivă zip

- Contabilitatea Operatiilor privind Decontarile prin Conturile de la Banci.doc

Alții au mai descărcat și

Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si dezbatere pentru...

INTRODUCERE Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile...

Introducere Economia de schimb în condiţiile contemporane este de neconceput fără existenţa banilor. Aceştia fac parte din viaţa omului de zi cu...

INTRODUCERE Denumirea de trezorerie îşi are originea în limba latina unde “thesarus” se traduce prin “comoară” sau “depozit pentru obiecte de...

CAPITOLUL I I. CREDITUL BANCAR ŞI TREZORERIA ÎNTREPRINDERII 1.1. Definirea şi structura trezoreriei unităţii patrimoniale. ,,Trezoreria...

INTRODUCERE Sfârşitul secolului XX şi începutul secolului XXI se caracterizează printr-o adevărată revoluţie în domeniul informaticii şi...

KLG AUDIT SA Compartiment Audit Intern Nr. 025 / 01-11-2011 ORDIN DE SERVICIU Având în vedere prevederile din Ordonanţa de urgenţă a...

Argument Aceasta lucrare prezinta intr-o masura mai restransa, contabilitate de- contarilor fara numerar, adica a operatiilor de incasare si plata...

Te-ar putea interesa și

CAPITOLUL I ASPECTE GENERALE PRIVIND ORGANIZAREA SI CONDUCEREA CONTABILITATII IN ROMÂNIA 1.1. Întreprinderea-parte integranta a economiei...

Capitolul I Aspecte legislative 1.1. Problematica decontărilor în accepţiunea legislaţiei în vigoare Contabilitatea trezoreriei are ca obiect...

CAPITOLUL I UNELE PROBLEME GENERALE PRIVIND CONDIŢIILE ŞI ORGANIZAREA CONTABILITĂŢII ÎN ŢARA NOASTRĂ 1.1. Întreprinderea – un sistem complex al...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII 1.1. SIEMENS VDO – ISTORIE SI PROGRES Infiintata in Germania in 1847, la inceput intr-un magazin...

Capitolul 1.Prezentarea societăţii 1.1. Denumirea societăţii, forma juridică, sediul, durata Denumirea societăţii este HIDROCONSTRUCŢIA S.A....

I.CONTABILITATEA OPERAŢIUNILOR DE ÎNCASĂRI ŞI PLĂŢI Conceptul de încasări şi plăţi sintetizează operaţiunile de creştere şi de scădere a...

Introducere Cheltuielile întreprinderii desemnează transformările cantitative şi calitative în masa patrimoniului ca urmare a proceselor...

1.Introducere Prin categoria de decontari cu tertii sunt delimitate toate datoriile si creantele fata de terte persoane. De asemenea, sunt incluse...