Cuprins

- Argument pag. 4

- CAP. I Delimitări privind stocurile pag. 5

- Clasificarea stocurilor pag. 5

- Stocurile de produse pag. 7

- Evaluarea produselor pag. 7

- CAP. II Documente specifice operaţiilor privind stocurile pag.12

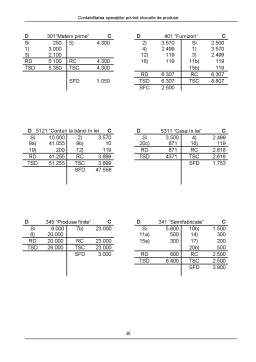

- CAP. III Sistemul de conturi specifice operaţiilor privind stocurile de produse pag. 22

- CAP.IV Metode de contabilizare a oparaţiilor privind stocurile de produse pag. 28

- Metoda costului efectiv pag. 28

- Metoda costului standard (prestabilit) pag. 29

- Aplicaţie practică privind stocurile de produse la S.C. Mira Impex S.R.L pag. 32

- Prezentare S.C. Mira Impex S.R.L pag. 33

- Studiu de caz S.C. Mira Impex S.R.L pag. 36

- Bibliografie pag. 58

Extras din proiect

ARGUMENT

Rolul contabilitatii este acela de a conduce activitatea întreprinderii, de a o orienta spre o eficienţă cât mai mare, dar şi de a informa conducerea întreprinderii despre aspectul financiar al activităţii desfăşurate.

„Contabilitatea operaţiilor privind stocurile de produse” este tema pe care am considerat-o ca fiind importantă în întreprindere, ea legându-se de realizarea funcţiilor comerciale ale întreprinderii.

Contabilitatea operaţiilor privind stocurile urmăreşte şi controlează realizarea programului de aprovizionare.Prin organizarea evidenţei pe grupe şi feluri de stocuri, precum şi a cheltuielilor de transport-aprovizionare pe feluri de cheltuieli, comparate permanent cu prevederile programelor, se asigură informaţii utile cu privire la stadiul aprovizionării.

Asigură integritatea patrimonială a stocurilor la locurile de depozitare şi urmărirea permanentă a mişcării lor. Se asigură prin organizarea contabilităţii mijloacelor circulante materiale pe gestiuni, şi în cadrul acestora pe feluri de stocuri, cantitativ şi valoric, înregistrarea exactă şi la timp a cuantumului mişcărilor şi a diferenţelor constatate la inventariere, sesizarea existenţei stocurilor fără utilitate sau cu mişcare lentă, pentru luarea măsurilor necesare lichidării lor.

DELIMITĂRI PRIVIND STOCURILE

Stocurile reprezintă active circulante materiale, deci mijloace economice destinate consumului sau vânzării.Caracteristica stocurilor este că se consumă de la prima utilizare, transmiţându-şi integral valoarea asupra produselor realizate.

Din punct de vedere financiar, sunt componente ale activului patrimonial.

Stocurile, sub aspectul gestionării, se pot grupa în stocuri şi producţia în curs de execuţie, ambele fiind considerate active circulante materiale. Comisia Internaţionala a Standardelor Contabile (I.A.S.C.), în norma de contabilitate IAS 2 „Stocurile” aplicată începând cu 1.01.1976 şi revizuită în anul 1993 defineşte stocurile ca fiind un element de activ, iar costul de achiziţie al acestora cuprinde preţul de cumpărare, taxele vamale şi alte taxe nerecuperabile, cheltuieli de transport-aprovizionare.

CLASIFICAREA STOCURILOR

Tipologia stocurilor şi producţiei în curs de execuţie, respectiv clasificarea lor, au la bază sursa de provenienţă a acestora, fundamentală la randul ei, în baza următoarelor criterii:

- destinaţia economică;

- natura sau starea fizică;

- faza procesului (cicluri) de exploatare;

- locul de formare a gestiunilor.

Sursa de provenienţă grupează stocurile în două mari categorii:

- stocuri propriu-zise sau stocuri procurate cu titlu oneros (cumpărate);

- stocuri fabricate (construite).

1.Stocuri propriu-zise (stocurile cumpărate):

a) După criteriul destinaţiei economice şi stării fizice, prezintă următoarea structura:

- Materii prime;

- Materiale consumabile (furnituri):

-materiale auxiliare;

-combustibil (tehnologic, energetic, gospodăresc);

-piese de schimb;

-materiale pentru ambalat;

-seminţe şi materiale de plantat;

-furaje;

-alte materiale consumabile

- obiecte de inventar;

- baracamente şi amenajări provizorii;

- animale şi păsări;

- mărfuri;

- ambalaje;

b) După locul de formare a gestiunilor:

- Stocuri din patrimoniul propriu:

-stocuri aflate în depozitele titularului de patrimoniu;

-stocuri în curs de aprovizionare sau sosite şi nerecepţionate;

-stocuri sosite fără factură;

-stocuri livrate dar nefacturate;

-stocuri aflate la terţi.

- Stocuri care nu fac parte din patrimoniul propriu:

-stocuri primite spre prelucrare;

-stocuri în custodie;

-stocuri în consignaţie.

Preview document

Conținut arhivă zip

- Contabilitatea Operatiilor privind Stocurile de Produse.doc

Alții au mai descărcat și

Capitolul I. Abordarea sistemică a întreprinderii 1.1. Conceptul de sistem Aplicarea teoriei sistemelor în economie a avut loc la sfârşitul...

CAPITOLUL I. REGLEMENTĂRI JURIDICE PRIVIND ORGANIZAREA CONTABILITĂŢII STOCURILOR 1.1. DELIMITĂRI ŞI STRUCTURI PRIVIND STOCURILE Regulamentul...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Obiectivul aceste lucrări este prezentarea problematicii contabilităţii mărfurilor în România, a aspectelor teoretice şi practice ale...

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC ŞI NORMATIV AL ÎNTREPRINDERII 1.1. Prezentarea generală a unităţii „ Drumul spre succes este...

CAPITOLUL I. REGLEMENTĂRI JURIDICE PRIVIND ORGANIZAREA CONTABILITĂŢII STOCURILOR 1.1. DELIMITĂRI ŞI STRUCTURI PRIVIND STOCURILE Regulamentul...

1. CONSIDERAŢII GENERALE ASUPRA S.C. CONS ELECTRIFICAREA INSTAL S.R.L. 1.1. PREZENTAREA GENERALĂ A S.C. CONS ELECTRIFICAREA INSTAL S.R.L....

INTRODUCERE În condiţiile societăţii informatizate o întreprindere modernă nu poate supravieţui fără să dispună de informaţii în timp real, atât...

INTRODUCERE Datorită unui contex economic influențat de majore schimbări în ceea ce privește principalele domenii de activitate se impune...

Bibliografie: • Paliu-Popa, L. – Contabilitate financiară armonizată, vol.1, Editura Spirit Românesc, Craiova, 2002 (pag. 57-60; 61-63; 64-66;...

Scurt istoric al contabilitatii “ Contabilitatea reprezinta un ansamblu de principii si reguli privind inregistrarea in partida dubla a averii ce...