Cuprins

- Cuprins 1

- INTRODUCERE 3

- CAPITOLUL I 6

- Notiuni generale. Delimitari privind tranzactiile comerciale 6

- internationale si derularea tranzactiilor in activitatea de comert exterior. 6

- 1.1.Dezvoltarea de ansamblu a comertului exterior al Romaniei 6

- 1.1.1.Comertul exterior al Romaniei in perioada 1990-2000 6

- 1.1.2. Evolutia volumului valoric al comertului exterior cu servicii al Romaniei 7

- 1.2. Clasificarea tranzactiilor internationale. Firmele ce isi dezvolta activitatea in cadrul legislativ din Romania 8

- 1.2.1. Continutul si structura operatiunilor de import-export 8

- 1.2.2 Modalitatile de realizare a activitatii de comert exterior 9

- 1.2.4. Cadrul institutional si legislativ in domeniul activitatii 13

- de comert exterior in Romania 13

- 1.3.Derularea activitatii de comert exterior 22

- 1.3.1. Contractul de vanzare internationala 22

- 1.3.2. Transportul international al marfurilor 27

- 1.3.3. Asigurarea marfurilor pe parcurs extern 29

- 1.3.4. Regimul vamal aplicat marfurilor externe 30

- 1.3.5. Mijloacele si tehnicile de plata internationala 33

- 1.4. Piata de schimb internationala 35

- 1.4.1.Principalele valute negotiate pe piata valutara 35

- 1.4.2.Organizarea si functionarea pietei de schimb (valutare) la vedere 35

- 1.4.3.Organizarea si functionarea pietei de schimb (valutare) la termen 36

- 1.5.Balanta de plati externe si echilibrul pe piata de schimb 37

- 1.5.1. Formarea cursurilor pe piata de schimb 37

- 1.5.2. Rata inflatiei cursului de schimb 38

- CAPITOLUL II 39

- Prezentarea generala a firmei. 39

- 2.1. Infiintarea societatii comerciale “SC INTRANSIV SRL” 39

- 2.2. Obiectul de activitate al societatii 39

- 2.3. Capitalul social 40

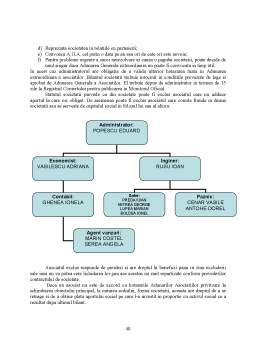

- 2.4. Informatii privind conducerea societatii 40

- 2.5. Situatia activelor imobilizate 41

- 2.6. Informatii privind activitatea de aprovizionare 41

- 2.7. Informatii privind activitatea de desfacere 42

- 2.8. Informatii privind activitatea de personal 43

- 2.9. Evolutia principalilor indicatori 43

- 2.10. Norma IAS 21 conform careia societatea comerciala INTRASIV SRL isi desfasoara activitatea. 51

- CAPITOLUL III 55

- Aplicatie practica. Studiul de caz 55

- Contabilitatea exportului de servicii si importului de marfuri a SC INTRANSIV SRL in luna martie 2008 55

- 3.1. Importul de bunuri pe cont propriu cu plata la vedere 56

- 3.2. Importul de marfuri in comision cu plata la vedere in conditia CIF 57

- 3.3. Importul de marfuri pe cont propriu cu plata la vedere in conditia FOB 58

Extras din proiect

INTRODUCERE

Scurt istoric al comertului international. Teorii ale comertului international.

Comertuli international a aparut din necesitatea mai intai a comerciantilor, apoi a statelor de a-si acoperi nevoile de marfuri cand nu existau resurse sau cand acestea erau limitate. In schimbul acestor bunuri, cumparatorii plateau cu marfuri ce constituiau resurse excedentare pentru ei.

Prin dezvoltarea comertului international s-a ajuns la crearea pietei mondiale,care reprezinta sfera schimbului de bunuri cuprinzand totalitatea circulatiei marfurilor diferitelor tari legate intre ele prin diviziunea internationala a muncii. In fapt, comertul international reprezinta o forma de legatura intre pietele internationale. O anumita influenta asupra diviziunii internationale a muncii a avut-o, initial, conditiile naturale,respective mediul geografic, care a determinat aparitia si dezvoltarea diferitelor ramuri ale productiei in anumite regiuni si tari. Surplusul sau deficitul de produse agricole, de productie manufacturatasi, mai ales, de produse ale industriei mecanizate a contribuit puternic la dezvoltarea comertului international.

Prin cresterea sa rapida, comertul international a reprezentat un factor important care a impulsionat dezvoltarea productiei de marfuri si a transportului pe mare sip e cai ferate, precum bancilor si comunicatiilor. Comertul international a strans legaturile nu numai intre tarile ce atinsesera un nivel ridicat in dezvoltarea productiei industriale de marfuri, ci si intre aceste tari si tarile in care predominante erau economia naturala si formele primitive ale schimbului.

La inceputul secolului XXI, scena comertului international cunoaste o evolutie accelerate, au loc profunde mutatii, se redefinesc regulile jocului in schimburile internationale, pietele se liberalizeaza si se mondializeaza accentuat, concurenta in conditiile globalizarii devine mai acerba. Iar utilizarea Internet-ului pentru informare si comert electronic reprezinta viitorul schimburilor in comertul international.

Comertul la mare distanta, fie ca e vorba de comertul exterior, semnificand comertul in afara granitelor tarii, fie ca ne referimla comertul international, desfasurat pe ansamblul tarilor lumii,adduce posibilitati neobisnuite de castig, profitul ajungand, din lipsa de transparenta a relatiei costuri-preturi, uneori, la 300-500% sau chiar1100%. De aici si concurenta acerba din toate timpurile pentru a patrunde si a consolida pozitii atat ale exportatorilor, prin preturi ridicate, cit si ale importatorilor pe piete de aprovizionare ieftine, pretutindeni in lume.

Descoperirile geografice din secolele XV-XVI si inceputul propriu-zis al comertului international au determinat fundamentarea unei noi conceptii privind schimburile de bunuri intre diferite zone ale globului.

Mercantilismul a abordat cu prioritate problematica politicii comerciale externe, a balantei de plati externe, precum si a protectionismului. In acest context, doctrina mercantilista a relevant necesitatea stimularii comertului exterior si a protejarii negustorilor autohtoni, pentru dezvoltarea ramurilor de productie destinate cu precadere exportului.prin subventii bugetare, precum si prin masuri protectioniste, apeland la taxe vamale de import. Mercantilismul dezvoltat a consacrat importanta comertului exterior, care sporeste avutia nationala, inclusive prin realizarea unei balante comerciale excedentare, prin aplicarea si de masuri protectioniste pentru dezvoltarea industriei nationale.

Teoriile liberalismului classic privind cometrul international au fost alaborate spre sfarsitul secolului XVIII si inceputul secolului XIX.

Prima teorie a apartinut lui Adam Smith care s-a referit la principiul schimburilor de marfuri pe orice piata, acest fiind determinat de cantitatea de munca incorporata. Teoria avantajului absolut in comertul imternational, in viziunea lui Adam Smith, incearca sa demonstreze ca este in interesul fiecarei natiuni sa cumpere cat mai ieftin si sa vandal cat mai scump,cu conditia esentiala a desfasurarii comertului in deplina libertate economica.

A doua teorie este teoria lui David Ricardo privind si costurile comparative de productie si avantajele relative in comertul international. Prin costuri comparative, Ricardo intelege cantitatea de munca incorporata in marfa destinata exportului.

Teoria protectionismului in comertul international a aparut ca o reactie adversa fata de teoria ricardiana vizand politica economica externa a liberului schimb.

Reactiile sociale, nationale si intelectuale contra politiciiexterne a liberului schimb au fost sintetizate de Karl Marx pe baza analizei desfaturarii schimburilor de marfuri de pe piata mondiala. Un prim aspect remarcat de acesta este faptul ca pe pietele externe se realizeaza profituri mult mai mari decat pe piata interna. Al doilea aspectse refera la o dezvoltare inegala a diferitelor tari.

Teoriile liberale neoclasice despre comertul international, din perioada interbelica, au aparut ca urmare a unor controverse doctrinaire care au scindat gandirea economica privind comertul international in doua orientari: una liberala, iar alta neconventionala, ce acorda atentie rolului statului, in conditiile erodariiparadigmei liberale traditionale.

Opiniile eterodoxedespre comertul international in perioada interbelica şi-au gasit geneza in faptul ca teoriile liberala nu reuseau sad dea solutii la problemele mai noi si mai grave la nivel macroeconomic si mondial – marea criza economica, decalaje crescande dintre veniturile participantilor la schimburile internationale, cu pierderi indeosebi pentru tarile sarace, inclusive din cauza lipsei unei poncurente pure si perfecte.

In acest sens, in 1936, J.M. Keynes sublinia: comertul international “este astazi un mijloc disperat de a mentine ocuparea mainii de lucru in propria tara pentru fortarea vanzarilor pe pietele externe si restrangerea cumparaturilor, ceea ce nu va face decat sa deplaseze problema somajului spre vecinul infrant in lupta.”

Cum mediul comertului international este mereu in schimbare, realitatea modificandu-se, unele teorii initial corecte se perimeaza in timp, noile fenomene necesitand doctrine noi. Noile procese de anvergura din lumea contemporana, in care se inscriu integrarea regionala, tendinta de globalizare a economiei,rolul societatilor transnationale, al pietelor de capital si noilor tehnologii, reprezinta mutatii cu implicatii majore in ceea ce priveste comertul international.

CAPITOLUL I

Notiuni generale. Delimitari privind tranzactiile comerciale

internationale si derularea tranzactiilor in activitatea de comert exterior.

1.1.Dezvoltarea de ansamblu a comertului exterior al Romaniei

O privire de ansamblu asupra situatiei Romaniei la inceputul celei de a doua jumatati a secolului XX-lea ne conduce la constatarea ca tara noastra se caracteriza printr-un nivel scazut de dezvoltare. Aceasta stare era datorata distrugerilor suferie de Romania in timpul celui de-al doilea razboi mondial, multiplicate de sumele importante platite sub forma de datorii de razboi, deoarece nu I s-a recunoscut calitatea de beligerant.

1.1.1.Comertul exterior al Romaniei in perioada 1990-2000

Activitatea de comert exterior in Romania, in ultimul deceniu al secolului al XX-lea, a fost influentata in evolutia sa puternic descrescatoare atat de factori interni, cat si de factori externi.

Dintre factorii interni sunt de relevat,in primul rand, prabusirea productiei de bunuri si servicii. Astfel,s-au redus la mai mult de jumatate productia industriei alimentare, productia produselor minerale, productia industriei metalurgice, s-a diminuat aproape la jumatate productia industriei constructoare de masini, a scazut cu peste 40% productia de lemn, celuloza, hartie si mobilier, iar cel mai mult a scazut productia industriei chimice,respectivla 23,9% in 2000 fata de anul 1990. de asemenea, o influenta nefasta a avut-o liberalizarea brusca a comertului exterior prin lichidarea monopolului de stat, concomitant cu cresterea exponentiala, de cca. 1000 ori, a numarului de agenti economici cu activitate de export-import lipsiti de cunostinte de specialitate si de experienta. Liberalizara far discernamantul necesar al importului si exportului a provocat dezechilibru cronic al balantei comerciale, cu influente din cele mai negative asupra stabilitatii cursului valutar, precum si al deficituluicontului current al balantei de plati externe si a consolidarii proprii a rezervei valutare.

Preview document

Conținut arhivă zip

- Contabilitatea Operatiunilor de Import-Export.doc

Alții au mai descărcat și

CAPITOLUL 1 CONTABILITATEA COMERŢULUI EXTERIOR NECESITATE ŞI SPECIFICITATE 1.1.COMERŢUL EXTERIOR – DEFINIRE, FUNDAMENTARE, ROL Comerţul...

Capitolul I Prezentarea teoretică a creanţelor comerciale Creanţele sunt elemente ale activului patrimonial, constituind mijloace economice sub...

TEMA DE CONTROL 1 Probleme privind reduceri comerciale și financiare. • Pe data 03.05.N furnizorul X livrează clientului Y mărfuri la preț de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Întroducere Comerţul internaţional constituie o modalitate esenţială de realizare a circuitului mondial de valori şi cunoştinţe, care se...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Obiectivul unui audit al situatiilor financiare este de a da posibilitatea auditorului sã exprime o opinie cu privire la situatiile financiare,...

Te-ar putea interesa și

I. Reglementări privind contabilitatea şi situaţiile financiare ale întreprinderii armonizate cu Directiva a IV-a a Comunităţilor Economice...

1.1. PREZENTAREA ŞI PROFILUL FIRMEI, SPECIFICUL MEDIULUI DE AFACERI SC ALFA INTERNAŢIONAL SRL este o societate cu capital integral privat,...

CAPITOLUL I PREZENTAREA S.C. NAPOMAR S.A. CLUJ-NAPOCA 1.1. ISTORICUL S.C. NAPOMAR S.A. S. C. NAPOMAR S.A. este o societate pe acţiuni înfiinţată...

CAPITOLUL 1 CONTABILITATEA COMERŢULUI EXTERIOR NECESITATE ŞI SPECIFICITATE 1.1.COMERŢUL EXTERIOR – DEFINIRE, FUNDAMENTARE, ROL Comerţul...

CAPITOLUL 1.TAXA PE VALOAREA ADĂUGATĂ (TVA) ÎN ROMÂNIA DUPĂ ADERAREA ÎN UNIUNEA EUROPEANĂ Taxa pe Valoarea Adăugată ( TVA ) este un impozit...

CAPITOLUL 1 PREZENTAREA GENERALĂ A SOCIETĂŢII S.C. JOLIDON IMPORT EXPORT S.R.L. ŞI A ACTIVITĂŢII ACESTEIA 1.1 ASPECTE GENERALE DESPRE FIRMĂ...

Banca este institutia financiara care se ocupa cu mijlocirea creditului si instrumentelor cu putere de plata, in scopul circulatiei monetare. Tot...

ARGUMENT Pentru a-şi realiza obiectul de activitate în vederea obţinerii de profit, orice întreprindere cu activitate industrială, comercială, de...