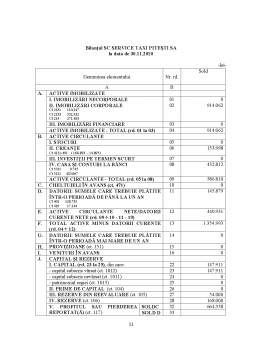

Extras din proiect

Aspecte generale ale operaţiunilor de divizare

Restructurarea, retehnologizarea, dorinţa de sporire a gradului de profitabilitate sau existenţa unor deficienţe în cadrul unor firme, la care se adaugă alte considerente economice şi sociale, sunt câţiva dintre factorii care îi determină pe administratorii, patronii sau acţionarii unor societăţi comerciale să recurgă la divizarea acestor entităţi economice. Societatea divizată efectuează aporturi la societăţi noi sau existente pe baza proiectului de divizare.

Divizarea se poate face prin împărţirea întregului patrimoniu al elementelor de activ şi de pasiv ale unei societăţi comerciale care îşi încetează existenţa, între două sau mai multe societăţi comerciale existente sau care iau astfel fiinţă.

Divizarea care are ca efect dizolvarea, fără lichidare, a societăţii comerciale care îşi încetează existenţa şi îşi transmite toate elementele de activ şi pasiv către alte societăţi, în starea în care se găsesc la data divizării, conduce la atribuirea, în schimb, de acţiuni sau părţi sociale către asociaţii/acţionarii societăţilor desfinţate, emise de către societăţile beneficiare ale acestor aporturi.

Divizarea se poate face şi prin împărţirea doar a unei părţi din patrimoniul societăţii comerciale, partea care se desprinde se transmite către una sau mai multe societăţi comerciale existente sau care iau astfel fiinţă. În această situaţie societatea din care s-a desprins o parte din patrimoniu nu îşi încetează existenţa.

În cazul aportului sau desprinderii doar a unei părţi din patrimoniu al unei societăţi comerciale la una sau mai multe societăţi comerciale existente sau care iau fiinţă, acest aport este remunerat cu acţiuni sau părţi sociale ce se atribuie acţionarilor/asociaţilor societăţii care se divizează, de la societăţile comerciale beneficiare de aporturi.

În concluzie, se constată două situaţii:

-divizarea societăţilor comerciale care îşi încetează existenţa

-divizarea societăţilor comerciale care nu îşi încetează existenţa.

Divizarea societăţilor comerciale este reglementată la nivel european prin Directiva a 6-a nr.82/891 din 1982 şi pe plan naţional de Legea nr.31/1990 privind societăţile comerciale, cu completările şi modificările ulterioare, lege care preia în mare măsură reglementările europene.

Divizarea se poate face şi între societăţi cu forme juridice diferite de existenţă. Societăţile în lichidare se pot diviza numai dacă nu a început repartiţia între asociaţi a părţilor ce li s-ar cuveni.

Societăţile care dobândesc bunuri prin efectul divizării, răspund faţă de creditori pentru obligaţiile dobândite de la societatea comercială care şi-a încetat existenţa (prin divizare) proporţional cu valoarea bunurilor dobândite, în afara cazului în care prin actul de divizare s-au stabilit alte proporţii. Dacă nu se poate stabili societatea răspunzătoare pentru o obligaţie, societăţile care au dobândit bunuri prin divizare răspund solidar.

Acţionarii sau asociaţii societăţii scindate devin acţionarii uneia sau mai multor societăţi beneficiare, conform repartiţiei prevăzute în proiectul de divizare, de regulă proporţional cu participarea lor la capitalul societăţii divizate.

Divizarea se hotărăşte de fiecare societate în parte, în condiţiile stabilite pentru modificarea actului constitutiv. În baza hotărârii adunărilor generale din fiecare societate care participă la divizare, administratorii acestora întocmesc proiectul de divizare.

Pentru fiecare din societăţile care participă la divizare, unul sau mai mulţi experţi independenţi, desemnaţi sau agreaţi de o autoritate judiciară sau administrativă, examinează proiectul de divizare şi întocmesc un raport scris destinat acţionarilor, raport în care îşi vor da avizul de specialitate asupra divizării.

Proiectul de divizare, semnat de reprezentanţii societăţilor participante, se depune la Oficiul Registrului Comerţului unde este înmatriculată societatea care îşi încetează existenţa. Proiectul de divizare, vizat de judecătorul delegat, se publică în Monitorul Oficial - integral sau în formă prescurtată.

Cum legiuitorul a reglementat si divizarea partiala, prin art. 238 alin. 3 din Legea 31/1990, text care, coroborat cu prevederile 251 alin. 3 din Lege, poate da nastere unor confuzii, drept pentru care in literatura juridica s-au adus cateva precizari:

-in primul rand, operatiunea trebuie deosebita net de situatia in care o societate achizitioneaza actiuni sau parti sociale ale unei alte societati in schimbul unui aport in natura. In cazul aportului partial de activ, indiferent daca se transmite o universalitate de bunuri sau un bun individual determinat, acestea se transmit ca parte ce se desprinde din patrimoniul societatii aportatoare. In acest sens, trebuie aratat ca obiect al aportului partial de activ il constituie, in general, universalitatea de bunuri, o sectie de productie, un fond de comert, o ramura de activitate etc. Apoi, in cazul aportului partial de activ, spre deosebire de achizitionarea de actiuni sau parti sociale ale unei alte societati (sau de constituirea unei noi societati), asociat al societatii beneficiare nu devine societatea aportatoare, ci asociatii acesteia. Acestia vor dobandi actiuni sau parti sociale ale societatii beneficiare proportional cu cotele detinute in societatea aportatoare

-in al doilea rand, faptul ca legiuitorul plaseaza in mod expres aportul partial de activ sub regimul divizarii inseamna ca aceasta operatiune va avea consecintele divizarii, mai putin dizolvarea societatii aportatoare. Prin urmare, va avea loc o transmisiune universala a unei parti din patrimoniul societatii initiale. Societatea beneficiara va prelua, pe langa elementele de activ si o parte din pasivul societatii aportatoare, proportional cu valoarea bunurilor dobandite. Referirea din art. 251 alin. (3) doar la aportul unei parti din activul patrimoniului unei societati, credem ca trebuie inteleasa, nu in sensul ca prin aceasta operatiune nu s-ar transmite si elementele de pasiv, ci ca partea din activul patrimonial aportat constituie baza acordarii actiunilor sau partilor sociale. Oricum, o clarificare din partea legiuitorului ar fi binevenita, cata vreme in general operatia aportului partial constituie o tehnica de participare la capitalul social al altei societati si, chiar in unele cazuri, de obtinere a controlului asupra ei.

Aportul partial de activ social se deosebeste atat de fuziune cat si de divizare, intrucat societatea aportatoare ramane in fiinta. Operatia nu poate fi considerata nici ca simplu aport in natura, deoarece o data cu activul se transmite - ca la divizare - si pasivul aferent. Aportul partial opereaza o transmisiune cu titlu universal, ingloband atat bunuri mobile cat si bunuri imobile, un activ, dar si pasivul corespunzator. Prin opozitie cu divizarea propriu-zisa, asemenea aporturi partiale de active cu pasivul aferent exclude dizolvarea societatii transmitatoare, care isi continua activitatea statutara, cu patrimoniul restant dupa deducerea celui transferat celorlalte entitati colective

Ca procedura, divizarea urmeaza aceleasi reguli si este supusa unor formalităţi ce rezulta din reglementarea procedurala comuna cuprinsa in art. 238-251 din Legea 31/1990.

Aspectele fiscale referitoare la divizare sunt evidentiate in Ordinul 1376/2004 pentru aprobarea Normelor metodologice privind reflectarea in contabilitate a principalelor operatiuni de fuziune, divizare, dizolvare si lichidare a societatilor comerciale, precum si retragerea sau excluderea unor asociati din cadrul societatilor comerciale si tratamentul fiscal al acestora, din punct de vedere fiscal.

Divizarea are ca efect dizolvarea fara lichidare a societatii sau a societatilor care isi inceteaza existenta. Deci, societatea divizata se dizolva fara ca dizolvarea lor sa fie urmata de lichidare. Intrucat societatea care isi inceteaza existenta este dizolvata fara lichidare, divizarea are ca efect transmiterea patrimoniului acestei societati catre societatea sau societatile beneficiare, dupa caz, societatea ori societatile existente sau care au luat fiinta prin divizare.

Transmiterea patrimoniului societatii care isi inceteaza existenta catre societatea sau societatile beneficiare este o transmitere cu titlu universal, in cazul divizarii . Deci, in cazul divizarii, societatile beneficiare dobandesc fractiuni din patrimoniu, adica o parte din totalitatea drepturilor si obligatiilor care au apartinut societatii divizate.

Ca urmare a divizarii, transmiterea cu titlu universal opereaza ex lege. In consecinta, societatea sau societatile beneficiare devin proprietare asupra bunurilor dobandite, de drept, fara formalitatile cerute pentru transmisiunile cu titlu particular. Se admite insa ca, in cazul bunurilor imobile trebuie respectate formalitatile de publicitate.

Prin transmiterea cu titlu universal, patrimoniul societatii sau al societatilor beneficiare se mareste, ceea ce impune majorarea capitalului social, in conditiile legii.

Patrimoniul societatii care isi inceteaza existenta se transmite societatilor beneficiare in starea in care se gaseste la data divizarii .

Preview document

Conținut arhivă zip

- Contabilitatea Operatiunilor Generate de Divizarea Societatilor Comerciale - Studiu de Caz.doc

Alții au mai descărcat și

INTRODUCERE Evenimentele din ultimii ani au determinat multiple şi profunde mutaţii în toate sferele vieţii sociale. Având în vedere că ne...

Analiză economico-financiară 1/S.G. Analizaţi nivelul fondului de rulment, al necesarului de fond de rulment şi al trezoreriei pentru o...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Operaţiunile de fuziune sunt reglementate, din punct de vedere juridic, prin Legea nr. 31/1990 privind societăţile comerciale, republicată, cu...

1. Divizarea societăților comerciale Divizarea societăților comerciale, la fel ca şi fuziunea acestora, reprezintă un procedeu tehnico-juridic...

S.C. NOVEMART S.R.L se divizează. Societatea comercială MATRIX S.R.L. care este deja înfiinţată preia 20% din patrimoniu, iar S.C. AMA S.R.L care...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

INTRODUCERE Odată cu trecerea la economia de piaţă, activitatea societăţilor comerciale s-a diversificat foarte mult. În consecinţă, pe lângă...

Introducere Pentru a face faţă concurenţei şi, mai ales, pentru a nu plăti mai multe impozite, multe firme aleg sa fuzioneze. Acest fapt este...