Cuprins

- CAPITOLUL I - PREZENTAREA SOCIETATII 1

- 1.1 Statutul Societatii Comerciale “ Alison “ S.R.L. 1

- 1.1.1. Denumirea societatii 1

- 1.1.2. Forma juridica a societatii 1

- 1.1.3. Sediul societatii 1

- 1.2. Obiectul de activitate 1

- 1.2.1. Activitati productive – în domeniul industriei alimentare 2

- 1.2.2. Activitati în domeniul prestarilor de servicii 2

- 1.2.3. Activitati în domeniul activitatilor de import 2

- 1.2.4. Activitati de comert 2

- 1.3. Capitalul social 2

- CAPITOLUL II - CONTABILITATEA PRODUSELOR

- FINITE 4

- 2.1. Produsele finite 4

- 2.2. Evaluarea stocurilor de produse finite 7

- 2.3. Metode utilizate în contabilitatea stocurilor 13

- 2.4. Operatii contabile privind produsele finite 16

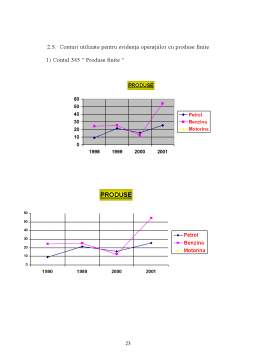

- 2.5. Conturi utilizate pentru evidenta operatiilor cu produse finite 23

Extras din proiect

CAPITOLUL I

PREZENTAREA SOCIETATII

1.1. Statutul Societatii Comerciale “ Alison “ S.R.L.

1.1.1. Denumirea societatii

1.1.2. Forma juridica a societatii

1.1.3. Sediul societatii

1.2. Obiectul de activitate

1.2.1. Activitati productive – în domeniul industriei alimentare :

a) fabricarea de produse lactate si bauturi racoritoare din fructe ;

b) obtinerea de cofetarie si patiserie ;

c) producerea de rachiuri naturale din fructe .

1.2.2. Activitati în domeniul pestarilor de servicii :

a) prestari de lucrari agricole de toate tipurile ;

b) transport de marfa si animale vii , cu mijloace auto proprii ;

c) intermedieri de vânzari-cumparari de constructii si materiale de constructii , de toate tipurile , în comision .

1.2.3. Activitati în domeniul activitatilor de import

a) importul de produse alimentare de toate tipurile ;

b) importul de produse agro-alimentare ;

c) importul de produse industriale , electrice si electro-tehnice ;

d) importul de materiale de constructie ;

e) importul de utilaje agricole si masini agricole ;

f) importul de produse cosmetice ;

g) importul de tigari , cafea , bauturi alcoolice si nealcoolice .

1.2.4. Activitati de comert

a) comercializarea prin reteaua de magazine proprii , atât cu ridicata cât si cu amanuntul , a produselor provenite din activitatea de import ( punctul 1.2.3. ) ;

b) comercializarea prin magazinele proprii a produselor prevazute în paragraful anterior , provenite din productia interna ;

c) comercializarea acelorasi tipuri de produse în piete , târguri si oboare, din tara .

1.3. Capitalul social

CAPITOLUL II

CONTABILITATEA PRODUSELOR FINITE

2.1. Produsele finite

Activitatea desfasurata de agentii economici din sfera productiei materiale se concretizeaza n obtinerea de produse finite , semifabricate , produse reziduale , lucrari si servicii . Daca la sfârsitul perioadei de gestiune productia nu este finalizata , ea va âmbraca forma productiei neterminate sau în curs de executie .

Activele circulante

Activele circulante sunt bunuri consumabile într-o perioada mai scurta de un an , fara a depasi intervalul de timp al unui ciclu de exploatare . Pentru un agent comercial , ciclul de exploatare începe din momentul cumpararii marfurilor si se încheie în momentul vânzarii acestora . Pentru activitatea productiva ciclul de exploatare începe din momentul achizitionarii materiilor prime si a materialelor auxiliare , continua cu transformarea acestora în produse finite si se încheie , din punct de vedere contabil cu înregistrarea acestor produse în documentele de stadiul în care se gasesc , activele circulante sunt de trei de evidenta contabila si depozitarea lor .

Activele circulante se caracterizeaza prin :

a) au un caracter patrimonial ( reprezinta drepturile si obligatiile agentului economic care le detine , asupra lor ) ;

b) au o durata scurta de viata ( timp ) , deoarece pe masura exploatarii sunt încorporate în alte elemente patrimoniale destinate întrebuintarii sau valorificarii ;

În functie forme :

A) valori din exploatare ;

B) valori realizabile pe termen scurt ;

C) disponibilitati banesti .

Preview document

Conținut arhivă zip

- Contabilitatea Produselor Finite.doc

Alții au mai descărcat și

Scurt istoric al contabilitatii “ Contabilitatea reprezinta un ansamblu de principii si reguli privind inregistrarea in partida dubla a averii ce...

1. Delimitari privind operatiile de incasare si plata fara numerar. Operatiile de incasari si plati se efectueaza atat in numerar cat si prin...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Introducere ”Contabilitatea este una dintre cele mai sublime creaţii ale spiritului omenesc pe care fiecare gospodar ar trebui să o folosească în...

1. CONSIDERAŢII GENERALE ASUPRA S.C. CONS ELECTRIFICAREA INSTAL S.R.L. 1.1. PREZENTAREA GENERALĂ A S.C. CONS ELECTRIFICAREA INSTAL S.R.L....

INTRODUCERE Datorită unui contex economic influențat de majore schimbări în ceea ce privește principalele domenii de activitate se impune...

Scurt istoric al contabilitatii “ Contabilitatea reprezinta un ansamblu de principii si reguli privind inregistrarea in partida dubla a averii ce...

CAP 1. CIOCOLATA 1.1 Introducere Ciocolata este un produs zaharos, susceptibil de a se topi în gură fără a se putea decela prezenţa particulelor...

PREZENTAREA SOCIETATII 1.1. Statutul 1.1.1. Denumirea societatii - S.C. RODIPLUS S.R.L. 1.1.2. Forma juridica a societatii – privata...

INTRODUCERE Noul sistem de contabilitate se inspira din Planul contabil general francez si se inscrie in Directivele 4 si 7 ale Comunitatii...

CAPITOLUL I CARACTERISTICI TEHNICO- ECONOMICE ŞI ORGANIZATORICE ALE S.C.EXCELSIOR S.A. 1.1 Caracteristicile societăţii. Societatea Comercială...