Cuprins

- INTRODUCERE

- 1. Capitolul 1. ASPECTE TEORETICE ALE CONTABILITATII REZULTATELOR FINANCIARE

- 1.1. Definitia, structura si componenta consumurilor si cheltuielilor

- 1.2 Definitia si structura veniturilor

- 2. Capitolul 2. CONTABILITATEA REZULTATELOR FINANCIARE SI REPARTIZAREA PROFITULUI

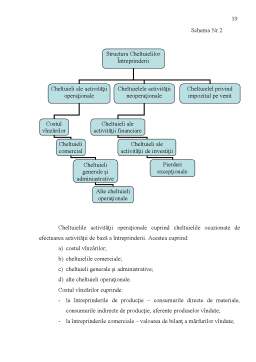

- 2.1. Contabilitatea consumurilor si cheltuielilor

- 2.1.1 Contabilitatea consumurilor

- 2.1.2 Contabilitatea cheltuielilor

- 2.2. Contabilitatea veniturilor

- 2.3. Determinarea si evidenta rezultatului financiar si contabilizarea acestuia

- 2.4. Definitia, calcularea si impozitului pe venit

- Capitolul 3. ANALIZA REZULTATELOR FINANCIARE SI REPARTIZAREA PROFITULUI

- 3.1. Analiza structurala a profitului

- 3.2. Analiza factoriala rezultatului financiar

- 3.3.Analiza repartizarii profitului si utilizarea lui

- ÎNCHEIERE

- Bibliografie

Extras din proiect

INTRODUCERE

În sistemul stiintelor contemporane „stiinta economica” ocupa un loc deosebit de important: astazi, nu exista domeniu al vietii economice si sociale care, într-o masura sau alta, sa nu apeleze la cunostintele economice. Deciziile si actiunile oamenilor se bazeaza tot mai mult pe rationamente, pe criterii si calcule economice stiintifice.

Obiectul economiei ca stiinta îl constituie studierea vietii economice reale, a fenomenelor si proceselor economice care au loc în domeniul productiei schimbului reparatiei si consumului de bunuri materiale si servicii, al relatiilor cauzale, legilor si categoriilor economice, la diferite trepte ale evolutiei societatii, oferind un mod economic de gîndire si actiune, putere de anticipare si rationalitate, tinînd seama de confruntarea necesitatilor nelimitate cu resursele limitate.

Vorbind despre economie ca stiinta, nu putem de a nu mentiona necesitatea si importanta contabilitatii si a analizei economico-financiare a întreprinderii. Actualmente, contabilitatea reprezinta un limbaj universal de comunicare, care permite crearea relatiilor de colaborarea atît la nivel de economie nationala cît si la nivel mondial.

Scopul principal al acestei lucrari îl constituie studierea detaliata a contabilitatii si analizei rezultatelor financiare pe care le obtine întreprinderea pe parcursul perioadei de gestiune precum si a rentabilitatii productiei fabricate.

Profitul constituie ratiunea activitatii de productie si practic determina prosperarea întreprinderii în perioada previzionala. De regula, toate unitatile de productie, care se dovedesc a fi neprofitabile, si deci, nerentabile, sunt supuse falimentului.

Rentatbilitatea constituie una din formale de exprimare a eficientei economice fiind criteriul esential ce sta la baza adoptarii deciziilor economice-financiare. În functie de acest criteriu, managerii stabilesc continuitatea, extinderea, restrîngerea sau reorientarea deciziilor. Deci, putem cert mentiona ca contabilitatea si analiza rezultatelor financiare si a rentabilitatii reprezinta un studiu complex, cu ajutorul caruia se poate determina multitudinea influentei factorilor, care contribuie la modificarea acestor indicatori pe parcursul unei perioade de activitate. În baza acestui studiu pot fi elaborate decizii necesare în domeniul economic-financiar pentru ameliorarea situatiei nefavorabile si crearea unor activitati noi cu facilitati adaugate pentru activitatea de productie.

Prin tematica, continut si structura sa, lucrarea contine aspecte teoretice privind definirea consumurilor si cheltuielilor precum si structura veniturilor pe care le suporta întreprinderea în conformitate cu actele normative si legislative în vigoare, modul de contabilizare a acestora, modul de determinare a rezultatelor financiare si reflectarea lor în rapoartele financiare.

Partea practica a lucrarii este elaborata în baza materialelor „Floare-Carpet” S.A. pentru activitatea desfasurata în perioada anilor 2000-2001.

„Floare-Carpet” S.A., cu sediul în mun. Chisinau, str. Gradina Botanica,15, initial s-a fondat în baza acordului interguvernamental de colaborare între ex-URSS si RDG din 21.06.1978 si în baza Dispozitiei Sovetului Ministrilor al RSSM Nr. 342 din 02.09.1978, fiind declarata ca întreprindere experimentala de filat si producere a covoarelor jaquard cu o densitate înalta a plusului, cu o capacitate de 900 mii metri patrati covor pe an, cu regimul de lucru în trei schimburi.

Începînd cu 1 ianuarie 1992, a fost pusa în aplicare legea cu privire la Societatile pe Actiuni. Acesta lege stabileste bazele juridico-organizatorice, economice ale crearii, functionarii si încetarii activitatii societatilor pe actiuni pe teritoriul Republicii Moldova. Legea defineste societatea pe actiuni ca întreprindere ce dispune de capital statutar divizat completamente în actiuni.

Preview document

Conținut arhivă zip

- Contabilitatea Rezultatelor Financiare - SC Floare-Carpet SA.doc

Alții au mai descărcat și

ÎNTRODUCERE În conformitate cu Legea despre evidenta contabila, raportul financiar reflecta situatia financiara a agentului si totalitatea...

INTRODUCERE Viabilitatea întreprinderii în condiţiile concurenţiale de piaţă, rezultatele acesteia obţinute în procesul desfăşurării activităţii...

Tema1.Caracteristica generală a activităţii economico-financiare a întreprinderii şi structura contabilităţii. Contabilitatea reprezintă un sistem...

1. Definirea noţiunii de venituri Veniturile ca şi cheltuielile constituie elemente contabile legate direct de determinarea rezultatului...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Orice tranzactie, pentru a putea fi inregistrata in conturi, trebuie mai intai consemnata in documente care sa ateste infaptuirea ei.Aceasta,...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

INTRODUCERE Actualitatea temei de cercetare Condiţiile economice actuale de dezvoltare a unităţilor economice impun existenţa unui spaţiu...

INTRODUCERE Actualitatea temei „Contabilitatea şi analiza veniturilor şi reflectarea acestora în rezultatul activității entității " este dictată...

1.Date generale: S.A.”Floare-Carpet” Or. Chișinău, str. Grădina Botanică 15 Codul fiscal 1003600088549 Genul principal de activitate:...

Introducere Actualitatea temei. Procesul de privatizare, de liberalizare a preturilor si activitatilor economice, desi sunt componente esentiale...