Cuprins

- Introducere 2-4

- 1. Noţiuni generale privind rezultatul financiar. Clasificarea şi constatarea acestuia 5-8

- 2. Documentarea şi contabilitatea formarii rezultatului financiar 9-13

- 3. Documentarea şi contabilitatea repartizării profitului 14-17

- 4. Modul de reflectare a rezultatului financiar în Raportul financiar 18-22

- Încheiere 23-24

- Bibliografie 25-27 Anexe

Extras din proiect

INTRODUCERE

Actualitatea temei: În condiţiile economiei de piaţă elementul principal al activităţii economico- financiară este profitul, deoarece orice entitate (cu excepţia organizaţiilor nonprofit), prin activitatea sa urmăreşte scopul de a obţine un beneficiu. De aceea, întrucît profitul este parte componentă a rezultatului financiar, se impune o studiere amplă a acestor rezultate, în scopul determinării eficienţei activităţii întreprinderii şi a rezultatelor finale obţinute de aceasta.

Teza dată este o analiză detaliată a determinării şi repartizării rezultatelor financiare a întreprinderii. În acest context la elaborarea tezei s- au stabilit următoarele scopuri:

-În ce măsură întreprinderea respectă actele normative şi legislative privind ţinerea evidenţei conbtabile;

-De evidenţiat tipurile de cheltuieli şi venituri înregistrate de întreprindere şi reflectarea acestora în contabilitate;

-De a arăta principalii indicatori ai activităţii ;

-De analizat rezultatele întreprinderii;

-De a elabora o generalizare referitoare la evidenţa contabilă a întreprinderii.

Iar pentru atingerea acestor scopuri se stabilesc următoarele sarcini:

• Descrierea aspectul teoretic privitor la rezultatele financiare;

• Redarea procedurile de înregistrare a veniturilor şi cheltuielilor în contabilitatea analizată;

• Descrierea specificului evidenţei contabile aferentă rezultatelor financiare la întreprindere;

• Reflectarea calcularea şi determinarea rezultatelor financiare ale întreprinderii;

• Descrierea rezultatelor financiare ale întreprinderii în rapoartele financiare;

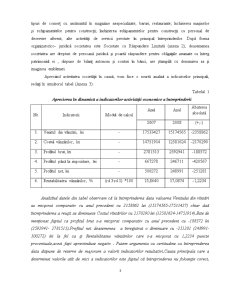

Întreprinderea „Larimar-Plus” SRL (anexa 1) a fost fondată la data de 26. 04. 2002 și înregistrată la Camera Înregistrării de Stat a Ministerului Dezvoltării Informaţionale al Republicii Moldova cu numărul de identificare de stat-codul fiscal (IDNO):1003600169570 seria MD 0007264 din 18,12,2004. Adresa juridică : MD-2062, Republica Moldova, mun. Chişinău, str. Dacia-44. Scopul societăţii este de a desfăşura activitatea de comerţ cu amănuntul al produselor de tutun; comerţul cu amănuntul al băuturilor alcoolice şi altor băuturi; comerţul cu amănuntul în magazine nespecializate, cu vînzare predominată de produse alimentare, băuturi şi produse din tutun; alte tipuri de comerţ cu amănuntul în magazine nespecializate; baruri; restaurante; închirierea maşinelor şi echipamentelor pentru construcţii; închirierea echipamentelor pentru construcţii cu personal de deservire aferent; alte activităţi de servicii prestate în principal întreprinderilor. După forma organizatorico- juridică societatea este Societate cu Răspundere Limitată (anexa 2), deasemenea societatea are drepturi de persoană juridică şi poartă răspundere pentru obligaţiile asumate cu întreg patrimoniul ei , dispune de bilanţ autonom şi conturi în bănci, are ştampilă cu denumirea sa şi imaginea emblemei.

Apreciind activitatea societăţii în cauză, vom face o scurtă analiză a indicatorilor principali, redaţi în următorul tabel (Anexa 3):

Tabelul 1

Aprecierea în dinamică a indicatorilor activităţii economice a întreprinderii

Nr. Indicatorii Modul de calcul Anul Anul Abaterea absolută

2007 2008 (+;-)

1. Venitul din vânzări, lei - 17533427 15174565 -2358862

2. Costul vânzărilor, lei - 14751914 12581624 -2170290

3. Profitul brut, lei - 2781513 2592941 -188572

4. Profitul până la impozitare, lei - 667278 246711 -420567

5. Profitul net, lei - 500272 248991 -251281

6. Rentabilitatea vânzărilor, % (rd.3:rd.1) *100 15,8640 17,0874 -1,2234

Analizînd datele din tabel observam că la întreprinderea data valoarea Venitului din vînzări sa micşorat comparativ cu anul precedent cu 2358862 lei (15174565-17533427) chiar daă întreprinderea a reuşit sa diminueze Costul vînzărilor cu 2170290 lei (12581624-14751914).Este de menţionat faptul ca profitul brut s-a micşorat comparativ cu anul precedent cu -188572 lei (2592941- 2781513).Profitul net deasemenea a înregistrat o diminuare cu -251281 (248991- 500272) lei la fel ca şi Rentabilitatea vânzărilor care s-a micşorat cu 1,2234 puncte procentuale,acest fapt apreciinduse negativ Putem argumenta cu certitudine ca întreprinderea data dispune de rezerve de majorare a valorii indicatorilor rezultativi.Cauza principala care a determinat valorile atît de mici a indicatorilor este faptul că întreprinderea nu foloseşte corect, raţional resursele de care dispune.Totodată este de menţionat faptul că întreprinderea ar trebui să caute furnizori alternativi de la care ar putea sa procure mărfuri la un preţ mai mic astfel obţinînd o micşorare a Costului vînzărilor.

Preview document

Conținut arhivă zip

- TEZAaNEXE

- Anexa 1

- 1.jpg

- 2.jpg

- 3.jpg

- 4.jpg

- 5.jpg

- 6.jpg

- Thumbs.db

- Anexa 17

- 1.jpg

- 2.jpg

- Thumbs.db

- Anexa 19

- 1.jpg

- 2.jpg

- 3.jpg

- 4.jpg

- 5.jpg

- 6.jpg

- Anexa 2

- 1.jpg

- 2.jpg

- 3.jpg

- 4.jpg

- 5.jpg

- Thumbs.db

- Anexa 3

- 1.jpg

- 2.jpg

- 3.jpg

- 4.jpg

- 5.jpg

- 6.jpg

- 7.jpg

- 8.jpg

- 9.jpg

- Anexa 10.jpg

- Anexa 11.jpg

- Anexa 12.jpg

- Anexa 13.jpg

- Anexa 14.jpg

- Anexa 15.jpg

- Anexa 16.jpg

- Anexa 18.jpg

- Anexa 20.jpg

- Anexa 4.jpg

- Anexa 5.jpg

- Anexa 6.jpg

- Anexa 7.jpg

- Anexa 8.jpg

- Anexa 9.jpg

- Contabilitatea Rezultatelor Financiare si Repartizarii Profitului Pe Baza Materialelor SRL Larimar-Plus.doc

Alții au mai descărcat și

Contabilitatea s-a confruntat cu necesitatea de a studia si prezenta echilibrul specific proceselor interne transformatoare, care produc modificari...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Introducere Veniturile constituie unul dintre elementele contabile principale ale oricărei întreprinderi care desfăşoară activitate de...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...