Cuprins

- Argument 2

- Cap. I Introducere 3

- 1.1 Salariul – pretul muncii 3

- Cap. II Prezentarea societatii 7

- Cap. III Calculul salariilor 8

- 3.1 Determinarea venitului brut 8

- 3.2 Retineri din salarii 9

- 3.3 Impozitul pe salarii 10

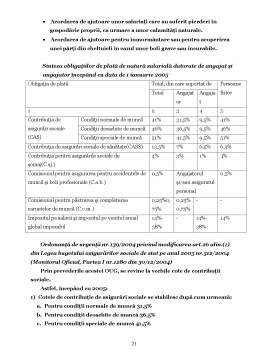

- Cap. IV Datoriile sociale 14

- 4.1 CAS 14

- 4.2 CASS 15

- 4.3 Fondul de somaj 16

- 4.4 Alte datorii 17

- Cap. V Conturi si documente specifice evidentierii cheltuielilor salariale 22

- 5.1 Conturi specifice 22

- 5.2 Documente specifice 29

- Cap. VI Monografie 33

- Bibliografie 34

Extras din proiect

Argument

Pregatire cadrelor care lucreaza sau vor lucra în domeniul contabilitatii reprezinta o actiune de maxima importanta si actualitate, ce trebuie sustinuta de toti chemati prin natura profesiei, sa o faca.

Am scris aceasta lucrare cu convingerea ca vin în sprijinul celor ce doresc sa învete si sa stie cum se tine evidenta contabila a patrimoniului în economia de piata.

Lucrarea de fata este elaborata pe baza prevederilor Legii Contabilitatii.

Cunostintele de contabilitate trebuie posedate nu numai de catre cei ce administreaza si raspund de patrimoniul economic.

Se cuvine sa subliniem importanta pe care o are astazi contabilitatea pentru cunoasterea situatiei si conducerea activitatii economice, precum si locul important pe care trebuie sa-l ocupe contabilitatea în pregatirea specialistilor din domeniul economic.

Lucrarea se adreseaza elevilor si studentilor care studiaza contabilitatea (Gr.42 „Personal si conturi asimilate” si Gr.43 „Asigurari sociale, protectia sociala si conturi asimilate” – Contabilitatea Salariilor).

Lucrarea poate fi utila contabililor si economistilor care se pregatesc în vederea prezentarii la examenul pentru dobândirea calitatii de contabil autorizat si expert contabil.

Cap. I Introducere

1.1 Salariul – Pretul muncii

Salariul reprezinta „expresia baneasca a valorii fortei de munca”, „pretul fortei de munca”, „plata fortei de munca”. Mai simplu, salariul este definit ca „plata, de regula în forma baneasca, a unei activitati depuse”, „pretul muncii”, „plata muncii”.

Prin legea nr. 53/2003 – Codul Muncii se prevede:

„Art. 154 – (1) Salariul reprezinta contraprestatia muncii depuse de salariat în baza contractului individual de munca.

(2) Pentru munca prestata în baza contractului individual de munca fiecare salariat are dreptul la un salariu exprimat în bani.

Art. 155 – Salariul cuprinde salariul de baza, indemnizatiile, sporurile, precum si alte adaosuri.

Art. 156 – Salariile se platesc înaintea oricaror alte obligatii banesti ale angajatorului.”

Din punct de vedere fiscal, salariul reprezinta:

- Pentru angajatori (societate comerciala, regie autonoma etc.), o cheltuiala, ca orice alta cheltuiala, impusa de necesitatea desfasurarii activitatii. Angajatorul, care face „plata muncii” sub forma de „salarii”, are obligatia:

- De a se înregistra pe cheltuieli cu salariile acordate, care reprezinta o „cheltuiala cu salariile”, înregistrata în debitul contului 641 „Cheltuieli cu remuneratiile personalului”, care este o cheltuiala deductibila la calcului profilului impozabil (adica admisa a sa scadea din veniturile impozabile în scopul determinarii profitului impozabil);

- De a se înregistra în evidenta financiar-contabila cu „salariile platite”, respectiv cu „salariile si alte drepturi cuvenite personalului”, în creditul contului 421 „Personal – remuneratii acordate”, si de a calcula si retine, prin stopaj la sursa, obligatiile bugetare (contributia pentru somaj, pensie, sanatate si impozitul). Calculul si retinerea obligatiilor datorate statului reprezinta o obligatie a angajatorului (a celui care face plata salariilor) si se face prin „stopaj la sursa”, care consta în faptul ca nu se face plata salariilor pâna nu se „stopeaza”, pâna nu se calculeaza si retin sumele datorate statului;

Preview document

Conținut arhivă zip

- Contabilitatea Salariilor.doc

Alții au mai descărcat și

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

Introducere Contabilitatea este ca un sistem, ca un ansamblu de reguli şi principii privind înreigstrarea în partidă dublă a averii ce aparţine...

Capitolul I Delimitari privind contabilitatea imobilizarilor necorporale Activele imobilizate sau fixe, denumite si active pe termen lung,...

ARGUMENT Prin structura contabilă de capitaluri sunt delimitate sursele de finanţare stabile ale valorilor economice constituite ca activ...

1.1 STRUCTURA STOCURILOR Regulamentul privind aplicarea Legii contabilitatii defineste stocurile si productia in curs de executie ca fiind...

Cap. 1 Contabilitatea mijloacelor fixe Structura imobilizarilor corporale Imobilizarile sunt bunurile si valorile de folosinta îndelungata...

ARGUMENT De-a lungul timpului,ştiinţa studierii mărfurilor a purtat diferite denumiri,dintre care cea ami cunoscuta este aceea de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Te-ar putea interesa și

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC AL SOCIETĂŢII Dezvoltarea producţiei de mărfuri în condiţiile de piaţă a făcut necesară crearea unor...

INTRODUCERE Începând cu data de 1 ianuarie 2005 a intrat în vigoare, în România, un nou sistem de impunere a veniturilor din salarii, respectiv...

DENUMIRE: S.C. AXACON S.R.L. SEDIU: localitatea Giurgiu, judetul Giurgiu TELEFON: 0246/214105 FORMA JURIDICA: Societate cu Raspundere Limitata...

INTRODUCERE Potrivit Legii Contabilităţii 82/1991 obligaţia organizării şi conducerii contabilităţii proprii revine: regiilor autonome,...

CAPITOLUL 1 : PREZENTAREA SOCIETATII C.E.T.A. S.A. Societatea C.E.T.A. S.A. (Compania de expeditii si transport auto) a fost infiintata la 27...

Introducere Tematica salarizării a fost, este și va ramâne un subiect des dezbătut, deoarece are o puternică influență în economie și fiecare...