Cuprins

- CAPITOLUL I - FORTA DE MUNCA – ASPECTE JURIDICE, CONTABILE SI FISCALE 1.1. Forta de munca - importanta, salariul nominal, salariul real 1

- 1.2. Rolul relatiilor cu personalul si structura drepturilor si datoriilor sale 6

- 1.3. Cadrul legal privind salariile, retinerile din salarii si contributiile societatii 29

- CAPITOLUL II - CONTABILITATEA SALARIILOR

- 2.1. Forme de salarizare, determinarea salariilor si documente specifice 44

- 2.2. Reflectarea in contabilitate a decontarilor cu personalul 66

- CAPITOLUL III - CONTRIBUTIILE INTREPRINDERII SI CONTABILITATEA ACESTORA

- 3.1. Contabilitatea contributiei la asigurarile sociale 73

- 3.2. Contabilitatea contributiei la protectia civila 86

- 3.3. Contabilitatea contributiei pentru fonduri speciale 87

- CAPITOLUL IV - CARACTERIZAREA SOCIETATII COMERCIALE

- 4.1. Prezentarea generala a intreprinderii 90

- 4.2. Resursele intreprinderii 93

- 4.3. Caracterul economico-financiar al intreprinderii 96

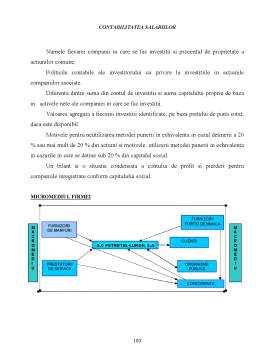

- 4.4. Implicarea factorilor de mediu in activitatea intreprinderii 97

- 4.5. Structura organizatorica a intreprinderii 105

- 4.6. Rolul si importanta contabilitatii 112

- CAPITOLUL V - STUDIU DE CAZ LA S.C. PETROTEL-LUKOIL S.A. - PLOIESTI

- 5.1. Studiu de caz referitor la persoanele care au incheiat contract de munca cu S.C. PETROTEL-LUKOIL S.A. Ploiesti 115

- 5.2. Alte operatiuni contabile inregistrate la S.C.PETROTEL-LUKOIL S.A 123

- CAPITOLUL VI - CONTROLUL ACTIVITATII DE CALCUL, EVIDENTA SI DECONTAREA DREPTURILOR BANESTI ALE SALARIATILOR

- 6.1. Obiectivele de control 128

- 6.2. Delimitarea obiectivelor controlului , forma de control financiar - obiectivele controlului financiar propriu si controlul financiar de stat 129

- 6.3. Sursele de informatii pentru control 131

- 6.4. Organele de control competente sa exercite controlul financiar propriu si controlul financiar de stat 132

- 6.5. Aplicarea procedeelor si tehnicilor de control- studiul general prealabil, controlul documentar-contabil si controlul total sau prin sondaj 133

- 6.6. Actele de control financiar 138

- 6.7. Stabilirea abaterilor si deficientelor - raspunderea disciplinara, contraventionala, materiala si penala 138

- CAPITOLUL VII- CONCLUZII SI PROPUNERI 141

- BIBLIOGRAFIE 143

Extras din proiect

CAPITOLUL I

FORTA DE MUNCA- ASPECTE JURIDICE,

CONTABILE SI FISCALE

1.1. Forta de munca- importanta, salariul nominal, salariul real.

1.2. Rolul relatiilor cu personalul si structura drepturilor si datoriilor sale.

1.3. Cadrul legal privind salariile, retinerile din salarii si contributiile societatii.

1.4. Venitul global si reglementarea lui.

1.1 Forta de munca- importanta, salariul nominal, salariul real.

Factorul de munca reprezinta un element in procesul de creare a bogatiei.

Munca este o activitate specific umana, fizica si/sau intelectuala prin care oamenii isi folosesc aptitudinile, cunostintele si experienta, ajutandu-se, in acest scop, de instrumentele corespunzatoare, mobilul ei fiind asigurarea bunurilor necesare satisfacerii trebuintelor lor imediate si de perspectiva.

Munca este un factor activ si determinant al productiei, ce antreneaza ceilalti factori in vederea obtinerii de bunuri si servicii.

Munca este un factor primar, originar, de productie. O asemenea afirmatie este valabila doar pentru munca simpla, pentru cea complexa fiind un factor derivat, respectiv un veritabil capital uman.

Premisa general a factorului de munca este populatia, ca o conditie indispensabila a existentei societatii insasi, si al carui rol ecomonic se concretizeaza in aceea ca este suport al factorului primordial de productie, ea reprezinta destinatarul si consumatorul virtual al rezultatelor oricarei activitati economice.

Salariul a fost initial folosit pentru a desemna suma de bani pe care o primeau soldatii romani pentru a-si cumpara sarea (salarium), ulterior a primit sensul de venit al unei persoane care munceste pentru altcineva, fata de care este dependenta juridic sau economic. In concluzie salariul este definit de catre H. Guitton "venitul ce remunereaza, proportional cu timpul lucrat sau cu sarcina exercitata, persoana care este legata de utilizator (patron) de munca printr-un contract de inchiriere a serviciilor".

Clasicii economiei politice considerau salariul un venit ce recompenseaza munca, marimea acestuia osciland in jurul nivelului natural. Substanta salariului si marimea lui erau explicate prin ceea ce economistii clasici au numit teoria formarii resurselor de munca. In asemenea optica, salariul este definit ca suma de bani prin care se asigura strictul necesar pentru initierea salariului si a familiei sale. Referindu-se la aceasta problema, F. Lassalle remarca: "salariul mediu nu depaseste intretinerea muncitorului si reproducerea speciei".

In a doua jumatate a secolului al XIX-lea, stiinta economica in ansamblul ei s-a rupt de analiza clasica a salariului. Aceasta s-a concretizat in doua directii: revolutia marginalista; dezvoltarea teoriei marxiste. In conceptie marxista, salariul este forma principala a produsului necesar, respectiv forma transformata a valorii fortei de munca. Determinarea salariului rezulta din confruntarea dintre clasa muncitoare si clasa capitalistilor, aceasta din urma insusindu-si plusvaloarea.

Economisti neoclasici au sustinut si au cautat sa demonstreze ca natura salariului tine de modul de confruntare dintre cele doua forte ale pietei muncii: cererea si oferta de munca. Fie ca reprezinta costul mijloacelor de subzistenta, fie ca reprezinta eficienta capitalului uman sau productivitatea muncii, salariul exprima unitatea dintre fortele concurentiale ale pietei Aceasta este o teorie dualista, dar centrata doar pe piata, salariul fiind mai ales un pret.

Preview document

Conținut arhivă zip

- Contabilitatea Salariilor la SC Lukoil SA

- Bibliografie -.doc

- CAPITOLUL I+II+III+IV+V+VI+VII.doc

- CUPRINS.ppt

- PAG2 .doc

- pontaj proiect.xls

Alții au mai descărcat și

Motto: „La sfârşitul zilei socoteşte nu ceea ce alţii au făcut faţă de tine, ci ceea ce tu ai făcut faţă de alţii” NICOLAE IORGA INTRODUCERE...

CAP. 1. REGLEMENTĂRI JURIDICE PRIVIND SALARIILE ŞI ALTE DREPTURI DE PERSONAL 1.1. Veniturile din salarii Potrivit art. 56 alinatul 1 din Legea...

CAPITOLUL I CONSIDERATII INTRODUCTIVE 1.1. NECESITATEA IMPOZITELOR SI TAXELOR Satisfacerea nevoilor colective ale oricarei societati impune...

INTRODUCERE Potrivit Legii Contabilitatii 82/1991 obligatia organizarii si conducerii contabilitatii proprii revine: regiilor autonome,...

INTRODUCERE Contabilitatea tertilor asigura evidenta datoriilor si creantelor unitatii in relatiile acesteia cu furnizorii, clientii, personalul,...

1. FORŢA DE MUNCĂ – ASPECTE JURIDICE, CONTABILE ŞI FISCALE 1.1. Importanţa forţei de muncă Munca reprezintă o activitate conştientă, specifică...

PARTEA I - Cadrul conceptual legislativ de raportare finaciara asociat stocurilor Cap I - - Istoric privind evolutia raportarii stocurilor...

Cap I. STADIUL ACTUAL AL CUNOAŞTERII PRIVIND CALCULUL ŞI CONTABILITATEA SALARIILOR 1.1 VENITURI SALARIALE Conform Codului Muncii , salariul...

Te-ar putea interesa și

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

Capitolul I Standardizarea Internaţională în domeniul Managementului Calităţii Standardizarea reprezintă activitate de elaborare şi implementare...

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

Capitolul 1 – Analiza viabilităţii economice şi manageriale 1.1.1.Documentarea preliminara Firma EURO UNICOM este o societate comerciala cu...

DATE DE IDENTIFICARE A SOCIETĂŢII Numele firmei: SC EUROSEL TRANS SRL a fost înfiinţată în anul 2004 Sediului societăţii: jud. Bihor, loc....