Cuprins

- Capitolul 1 : Prezentarea societatii C.E.T.A. S.A. 1

- Capitolul 2 : Consideratii teoretice privind salarizarea. 2

- 1) Notiune de salariu.2

- 2)Sistemul de salarizare….2

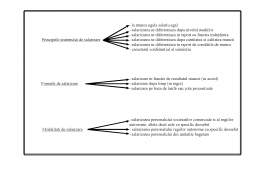

- 3)Modalitati de salarizare…4

- 4)Indexarea si compensarea salariilor5

- 5)Plata salariilor.5

- 6)Timpul de munca…6

- Capitolul 3 : Cadru legislativ privind salarizarea.10

- 1)Impozitul pe salarii.10

- 2)Asigurarile sociale10

- 3)Asigurari de sanatate…17

- 4)Fondul de somaj….17

- 5)Fondul de risc sau accidente18

- Capitolul 4 : Contabilitatea salariilor si a obligatiilor fata de

- Bugetul de stat, local si bugetul asigurarilor so-

- ciale –Consideratii generale…18

- 1)Legislatia in vigoare18

- 2)Conturi utilizate in contabilitatea salariilor….20

- 3)Exemple de inregistrari.29

- Capitolul 5 : Aplicatie practica

- Exemplu 131

- Exemplu 232

- Bibliografie….…33

Extras din proiect

CAPITOLUL 1 : PREZENTAREA SOCIETATII

C.E.T.A. S.A.

Societatea C.E.T.A. S.A. (Compania de expeditii si transport auto) a fost infiintata la 27 august 1996 in baza legilor si hotararilor judecatoresti respective.

Sediul societatii este in Bucuresti Str. Preciziei Nr. 24 Sector 6. Aceasta in conformitate cu scopul si obiectul de activitate dispune de agentii in diferite localitati din Romania: Constanta, Arad, Satu Mare, Pitesti, Albita, Bors, etc.

Scopul consta ca prin prestarea de lucrari si servicii sa obtina profit.

Obiectivul de activitate :

-expeditii si transporturi in trafic intern si international pe cale ferata si auto, naval , fluvial si aerian.

-intermedieri de afaceri in domeniul transporturilor, pe baza de comision.

-actvitate de comisionar vamal.

Capitalul social initial a fost fixat in suma de 2000000 lei impartit in 40 actiuni la purtator in valoare de 50000 lei fiecare.

Cifra de afaceri a fost estimata in jurul sumei de 7000000 lei pe an, acesta atingand valori si mai mari de-a lungul timpului pentru care intreaga societate a fost rasplatita, recompensa constand in diferite premii, cat si recunoasterea potentialului de munca al societatii.

C.E.T.A. S.A. din 1996 si pana in prezent a evoluat, a prosperat depasind alte firme cu potential mult mai mare ca al ei. Este un fruntas in domeniul sau cat si un adversar de temut pentru celelalte societai concurente. Ultima sa achizitie si poate cea mai importanta este Certificatul de calitate ISO 9002 recunoscut atat pe plan intern cat si extern.

Toate acestea nu ar fi fost posibile fara un personal de exceptie, bine instruit si calificat, care a facut tot posibilul pentru bunastarea societatii. Astfel CETA SA numara 100 angajati la sediul central si alti 200 in toata tara. Toti acesti oameni bine coordonati au infiintat o puternica societate de transporturi deschisa insa noilor tehnologii.

CAPITOLUL 2 : CONSIDERATII TEORETICE PRIVIND SALARIZAREA

Cuvintul "SALARIU" provine din latinescul "SALARIUM" care desemna, la origine, ratie de sare alocata unui soldat .Ulterior el a fost utilizat pentru a denumi pretul platit cetatenilor liberi care prestau altor persoane diferite activitati.

1) Notiunea de salariu

Salariul este pretul muncii prestate, exprimat in bani. Atunci cind munca se desfasoara pentru sine este o munca independenta si produce venit, iar in situatia in care se realizeaza pentru o terta persoana, este munca dependenta si produce salariu.

Conform art.1 din CONVENTIA NR 95/1949 a ORGANIZATIEI INTERNATIONALE A MUNCII, salariul, indiferent de denumirea sa -remuneratie, retributie, etc-reprezinta suma de bani data de patron salariatului, in temeiul unui contract individual de munca, pentru munca efectuata sau serviciile prestate.

Conform art.1 alineat 1din Legea salarizarii nr 14/1991"pentru munca prestata in conditiile prevazute in contractul individual de munca ,fiecare persoana are dreptul la un salariu in bani, convenit la incheierea contractului de munca ".

Dreptul la salariu, respectiv, dreptul la munca, reprezinta o prerogativa fundamentala a individului cuprinsa in "Declaratia Universala a Drepturilor Omului"care prevede ca:" oricine munceste are dreptul la un salariu echitabil si suficient care sa-i asigure lui si familiei sale, o existenta conforma cu demnitatea umana".

Preview document

Conținut arhivă zip

- Contabilitatea Salariilor - SC CETA SA

- SCHEME PE FOLIE

- Conturi sursa

- Contul 421.doc

- Contul 431!.doc

- Contul 441.doc

- Contul 444.doc

- Conturi.doc

- Legea .doc

- OBLIGATII GENERATE DE PLATA SALARIILOR.rtf

- OBLIGATII GENERATE DE PLATA SALARIILORmod.rtf

- Salarizarea.doc

- Coperta.doc

- CUPRINS.doc

- de printat.doc

Alții au mai descărcat și

CAPITOLUL I CONTRACTE COMERCIALE 1.1. Notiuni generale Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna)....

Economia concurentiala functioneaza ca un mecanism prin intermediul caruia se realizeaza un ansamblu coerent de schimburi de valori. Aceste valori...

1.1 Scurt istoric al întreprinderii S.C. REGNAFOR S.A. este persoana juridica româna, având forma juridica de societate comerciala pe actiuni cu...

1. FORŢA DE MUNCĂ – ASPECTE JURIDICE, CONTABILE ŞI FISCALE 1.1. Importanţa forţei de muncă Munca reprezintă o activitate conştientă, specifică...

CAPITOLUL 1 Noţiuni privind convergenţă şi normalizarea contabilă În principiu, „Norma de contabilitate” este o regulă precisă de evaluare,...

CAPITOLUL I BAZELE TEORETICE ŞI METODOLOGICE ALE SISTEMULUI FINANCIAR-CONTABIL I.1. CONCEPTUL DE CIRCUIT FINANCIAR ŞI CLASIFICAREA CIRCUITELOR...

Capitolul I : Notiuni generale 1. Argument Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite...

Argument Mi-a facut o deosebita placere sa realizez aceasta lucrare cu tema "Contabilitatea datoriilor si creantelor privind personalul,...

Te-ar putea interesa și

1. IMPORTANTA RESURSELOR UMANE IN ORGANIZATII Managementul modern pune in centrul preocupărilor sale omul, ca principal factor al succesului...

INTRODUCERE Economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu salariaţii, asigurările...

INTRODUCERE Tranziţia spre economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu...

MOTIVAŢIA ALEGERII LUCRĂRII Având în vedere rolul important al impozitelor în economia de piaţă, am considerat că îmi va fi folositor acest studiu...

Capitolul I Organizarea şi Funcţionarea SC ApaVital Iaşi 1.1. Scurt istoric În momentul în care Iaşul a fost atestat documentar printr-un...

PREZENTARE ORGANIZATIE SC CET Govora SA este primul producator independent de energie din Romania. Domeniul principal al societăţii comerciale...

INTRODUCERE Construcţia CET-1 Chişinău a început anul 1951 şi s-a realizat în două etape. La prima etapă au fost instalate şase cazane de presiune...

Scurt istoric În momentul în care Iaşul a fost atestat documentar printr-un document emis la Curtea lui Alexandru cel Bun, alimentarea cu apă se...