Cuprins

- 1. PROBLEME DE BAZĂ PRIVIND CONTABILITATEA TREZORERIEI 4

- 2. SISTEMUL INFORMAŢIONAL CONTABIL AL TREZORERIEI 5

- 2.1. Subsistemul informaţional contabil al disponibilităţilor din casierie 5

- 2.2. Subsistemul informaţional contabil al disponibilităţilor băneşti din conturile

- de la bănci 8

- 2.3. Subsistemul informaţional contabil al altor conturi de trezorerie 15

- 2.4. Subsistemul informaţional contabil al titlurilor de plasament 17

- 2.5. Subsistemul conturilor de provizioane privind titlurile financiare 18

- 3. CONCEPTUL ŞI OBIECTIVELE CONTABILITĂŢII DE GESTIUNE 18

- 3.1. Conceptul de contabilitate de gestiune 18

- 3.2. Domeniul de definire şi obiectivele contabilităţii de gestiune 19

- 4. ACTIVELE CIRCULANTE ŞI RESURSELE FINANŢĂRII ACESTORA 19

- 4.1. Conţinutul activelor circulante 19

- 4.2. Resursele finanţării activelor circulante 19

- 4.2.1. Fondul de rulment, necesarul de fond de rulment şi trezoreria netă ale

- întreprinderii 19

- 5. BUGETELE ÎTREPRINDERII 23

- 5.1. Sistemul bugetar al întreprinderii 23

- 5.2 Elaborarea bugetului de trezorerie 25

- 5.3. Acoperirea soldurilor de trezorerie; Previziunea încasărilor şi plăţilor 26

- 6. CONCLUZII ŞI PROPUNERI 33

- BIBLOGRAFIE 34

- ANEXE 35

Extras din proiect

1.PROBLEME DE BAZĂ PRIVIND CONTABILITATEA TREZORERIEI

În general prin trezorerie se înţelege ansamblul operaţiunilor băneşti şi financiare pe care le efectuează o unitate patrimonială în scopul asigurării mijloacelor băneşti necesare desfăşurării în bune condiţiuni a activităţii sale economice.

Importanta mijloacelor băneşti rezultă din funcţiile pe care le îndeplinesc banii, astfel: sunt măsură a valorii bunurilor, lucrărilor şi serviciilor-parte a patrimoniului fiecărei unităţi, precum şi a patrimoniului naţional - funcţie care se realizează prin etalonul preţurilor; sunt mijloc de circulaţie a bunurilor permiţând evaluarea şi astfel în schimbul mărfurilor între vânzători şi cumpărători sunt mijloc de plată şi de decontare a datoriilor şi a drepturilor între partenerii de afaceri, precum şi de decontare a sumelor cuvenite angajaţilor, statului şi a altor organisme interne şi internaţionale; sunt mijloc de tezaurizare, atât de către unităţile patrimoniale în scopul cumpărării unor bunuri de folosinţă îndelungată, cât şi/sau efectuării unor plasamente aducătoare de venituri suplimentare; banii universali folosind la evaluarea operaţiilor de comerţ exterior şi a altor relaţii externe, precum şi la compararea diverşilor indicatori în cadrul economiei naţionale.

Ţinând seama de importanţa mijloacelor băneşti organizarea raţională a evidenţei lor constituie un obiectiv primordial al contabilităţii în acest domeniu. Acest obiectiv constă în asigurarea echilibrului financiar permanent şi a unei eficienţe raţionale a întregii activităţi, care se realizează printr-un complex de activităţi şi instrumente, - cum sunt programele de activitate şi bugetele de venituri şi cheltuieli, exprimate în bani la toate secţiunile lor, dar mai ales printr-o urmărire permanentă şi sistematică a activităţilor economico-financiare. Legat de acest obiectiv primordial este şi calcularea unor indicatori sintetici de mare importanţă cum sunt: lichiditatea patrimonială, solvabilitatea patrimonială profitul net, rata profitului şi alţii.

Din acest obiectiv primordial derivă alte obiective ale contabilităţii mijloacelor băneşti cum sunt: asigurarea unor informaţii corecte şi în timp util, gestionarea naţională a valorilor materiale şi băneşti, utilizarea pe destinaţiile stabilite a mijloacelor băneşti şi a fondurilor constituite, decontarea la timp şi integral a drepturilor şi datoriilor unităţii patrimoniale, determinarea corectă a rezultatelor financiare.

De mare importanţă în organizarea contabilităţii trezoreriei este şi cunoaşterea structurii mijloacelor băneşti, având în vedere locul unde se găsesc, destinaţia pe care o au, modul de prezentare

Locul unde se află mijloacele băneşti şi alte valori - în casierie sau în conturi la bănci din ţară sau din străinătate – este foarte important pentru organizarea contabilităţii deoarece în funcţie de acest lucru se deschid conturi distincte.

Din punct de vedere al destinaţiei mijloacelor băneşti şi a altor valori financiare, la organizarea contabilităţii se are în vedere evidenţierea separată şi deci deschiderea de conturi distincte pe genuri de activităţi: de exploatare, investiţii, alte activităţi; activităţi social-culturale, operaţiuni de tranzit şi de depozit.

Din punct de vedere al modului de prezentare, disponibilităţile băneşti şi alte valori financiare pot fi: bani propriu-zişi (bani lichizi) şi documente de valoare ( efectele de comerţ, cecurile cu limită de sumă, alte valori, etc. La rândul lor, atât lichidităţile cât şi documentele de valoare, în funcţie de apartenenţa la diferite ţări pot fi: bani naţionali (lei) şi devize (monede ale altor ţări).

La organizarea contabilităţii trezoreriei se ţine seama şi de modul de prezentare a disponibilităţilor băneşti deschizându-se conturi pentru reflectarea separată a disponibilităţilor în lei de cele în devize.

2.SISTEMUL INFORMAŢIONAL CONTABIL AL TREZORERIEI

Informaţia finală privind diferitele elemente componente ale trezoreriei este rezultatul prelucrării succesive a datelor privind trezoreria , în cadrul unor subsisteme care se află într-o strânsă legătură şi intercondiţionare reciprocă şi care se caracterizează în sistemul conturilor din clasa 5 ’’Conturi de trezorerie’’ a planului de conturi general, care cuprinde conturi de disponibilităţi băneşti, conturi de plasamente de trezorerie, alte conturi de trezorerie şi conturi de provizioane privind deprecierea titlurilor de plasament.

2.1.SUBSISTEMUL INFORMAŢIONAL CONTABIL AL DISPONIBILITĂŢILOR BĂNEŞTI DIN CASIERIE

Pentru efectuarea operaţiilor curente de încasări şi plăţi în casieria unităţilor patrimoniale se reţine o anumită sumă de bani în numerar numită sold de casă. Aceasta poate fi atât în lei cât şi în devize. De asemenea în casierie se mai păstrează şi alte valori băneşti.

Principalele operaţii de plăţi cu numerar sunt : salariile, premiile, ajutoarele din fondul asigurărilor sociale, plata unor lucrări şi servicii acordarea de avansuri de trezorerie etc.

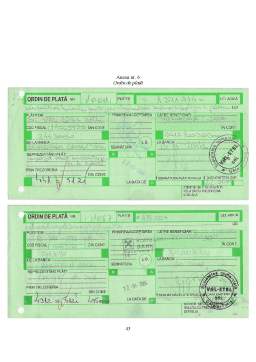

Subsistemul documentelor primare utilizate pentru evidenţa existenţei şi mişcării numerarului ca urmare a operaţiilor de încasări şi plăţi cuprinde următoarele documente: ’’Cecul de numerar’’, ’’Chitanţa’’, ’’Foaia de vărsământ chitanţă’’ şi alte documente de plăţi prin casierie cum sunt: statele de salarii, lista de avans chenzinal, listele de plată a ajutoarelor din fondul asigurărilor sociale, ordin de deplasare, dispoziţii de plată către casierie.

În special primele trei titluri sunt documente cu regim special în ceea ce priveşte tipărirea , păstrarea , întocmirea şi circulaţia lor.

’’Cecul de numerar’’ este utilizat pentru ridicarea numerarului din cont de la bancă. El se procură sub formă de carnete de la bancă, pe bază de cerere banca emite

’’Chitanţa’’ de plată în numerar. Se întocmeşte de către compartimentul financiar, pe baza documentului de plată, separat pentru fiecare cont deschis la bancă.

’’Chitanţa este utilizată pentru alte încasări în numerar efectuate prin casierie.

Ea se întocmeşte chiar dacă s-au prezentat anterior alte documente cum sunt: dispoziţii de încasare către casierie, facturi, acte de însoţire etc.

’’Foaia de vărsământ-chitanţă’’ este utilizată pentru depunerea de sume din casierie în conturi la bănci. Totodată, la baza operaţiilor de plăţi stau şi documentele menţionate anterior ’’Alte documente de plăţi’’, care sunt întocmite către diferitele compartimente ale întreprinderii, vizate de serviciul financiar şi aprobate de conducerea unităţii.

Sistemul evidenţei operative cuprinde ‚’’Registru de casă’’ în care se evidenţiază existentul şi mişcarea numerarului din casierie. Se întocmeşte de către casier zilnic , în două exemplare. Exemplarul l , împreună cu documentele justificative de încasări şi plăţi se predă compartimentului financiar – contabil. În acest regisru se determină totalul încasărilor şi totalul plăţilor, precum şi soldul de casă.

Preview document

Conținut arhivă zip

- Contabilitatea si Gestiunea Trezoreriei Intreprinderii.doc

Alții au mai descărcat și

La 10 octombrie 1991 dupa parcurgerea etapelor si obtinerea tuturor documentelor necesare privind societatile comerciale, s-a organizat si îsi...

CAPITOLUL 1. NOŢIUNI TEORETICE PRIVIND AUDITUL FINANCIAR-CONTABIL. DEFINIŢIE. ROL. OBIECTIVE Auditul financiar-contabil este un domeniu de vârf al...

Introducere Prin prezenta lucrare îmi propun să analizez politicile şi tratamentele contabile privind elementele de natura stocurilor aşa cum sunt...

Introducere Conform normelor legale româneşti, în vigoare la momentul prezent, persoanele juridice din România (cu şi fără scop lucrativ), precum...

INTRODUCERE Economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu salariaţii, asigurările...

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

INTRODUCERE A face gestiune înseamnă a face gestiune previzională, respectiv a bugeta, principalele domenii de activitate ale întreprinderii şi a...

Introducere Intr-o economie de piata, o intreprindere ar trebui sa fie vazuta ca un sistem ce exista si functioneaza cu ajutorul relatiilor pe...

Te-ar putea interesa și

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

CAPITOLUL I. ABORDĂRI ȘI POZIȚIONĂRI PRIVIND INFORMAREA PRIN SITUAȚIILE FINANCIARE 1.1 SISTEMUL INFORMAȚIONAL AL CONTABILITĂȚII DE GESTIUNE La...

CAPITOLUL I BILANŢUL CONTABIL ÎN MODELUL DE CONTABILITATE ANGLO-SAXON ŞI CONTINENTAL 1.1. BILANŢUL CONTABIL – ROLUL ŞI FUNCŢIILE SALE Produs al...

1.1. Prezentare evaluatori 1. Beneficiarul lucrarii: Societatea comerciala AEROSTAR S.A. 2. Echipa de evaluatori : 3. Scopul evaluarii îl...

Capitolul 1: Consideraţii teoretice privind gestionarea financiară a societăţii comerciale 1.1. Starea financiară a întreprinderii Orice...

Capitolul 1 Noţiuni introductive în finanţele întreprinderii 1.1. Conţinutul finanţelor întreprinderii Noţiunea de finanţe are un dublu sens: un...

INTRODUCERE În contextul reformei şi al tranziţiei la economia de piaţă, fiecare întreprindere se confruntă cu o serie de probleme care vizează în...

INTRODUCERE Tot mai multe ţări îşi adaptează legislaţia din domeniul economico-financiar la metodologia reglementată de Standardele Internaţionale...