Extras din proiect

ARGUMENT

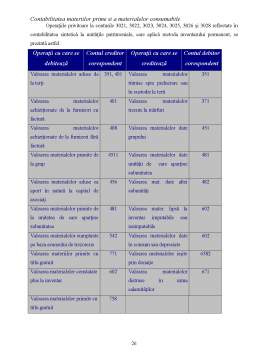

Contabilitate stocurilor de materii prime si materiale se regaseste in planul de conturi in CLASA 3 – CONTURI DE STOCURI SI PRODUCTIE IN CURS DE EXECUTIE,GRUPA 30,si cuprinde: materii prime,materiale consumabile,materiale de natura obiectelor de inventar si deferente de pret la materii prime si materiale.Stocurile sunt bunuri materiale destinate a fi consumate sau vandute.

Materiile prime si materialele au un rol foarte important in cadrul intreprinderii, ele participa la procesul de fabricatie a produsului finit care prin vanzarea lui poate aduce intreprinderii un venit .

Materiile prime constituie substanta principala care compune produsul finit.

Materile consumabile participa sau ajuta la procesul de fabricatie fara a se regasi in aceeasi forma in produsul finit .

Materialele de natra obiectelor de inventar sunt mijloacele de munca, folosite la mai multe cicluri de productie, dar care nu indeplinesc conditiile de la mijloacele fixe. Materialele de natura obiectelor de inventar au o valoare mai mica decat limita stabilita de lege la mijloacele fixe indiferent de durata de folosinta sau cu o durata mai mica de un an indiferent de valoarea lor.

Diferentele de pret la materii prime si materiale este un cont rectificativ prin modul de suplimentare a pretului,cu diferentele de pret dintre cel efectiv de intrare si cel prestabilit de inregistrare,atunci cand este cazul.

Cap. I CONŢINUTUL ŞI STRUCTURA STOCURILOR

1.1 Stocurile

Stocurile reprezintă acele valori economice care intervin in ciclul de exploatare al unitatii patrimoniale pentru a fi consumate in primele faze de fabricatie ca materii prime si materiale consumabile, pentru a fi vândute în situaţia in care acestea apar ca produse finite sau marfuri,productie in curs de executie, daca au calitatea de productie neterminata.

Stocurile, sub aspectul gestionării, se pot grupa în stocuri şi producţia în curs de execuţie, ambele fiind considerate active circulante materiale. Comisia Internaţionala a Standardelor Contabile (I.A.S.C.), în norma de contabilitate IAS 2 „Stocurile” aplicată începând cu 1.01.1976 şi revizuită în anul 1993 defineşte stocurile ca fiind un element de activ, iar costul de achiziţie al acestora cuprinde preţul de cumpărare, taxele vamale şi alte taxe nerecuperabile, cheltuieli de transport-aprovizionare.

Stocurile pot fi:

• Bunuri achiziţionate în scopul revânzării ( marfa cumpărată de un comerciant cu amănuntul şi destinată revânzării) sau orice altă achiziţie având acest scop;

• Bunuri finite sau în curs de execuţie fabricate de întreprindere;

• Materii prime, materiale, utilităţi ce urmează a fi folosite în procesul de producţie;

• Costul serviciului pentru care întreprinderea nu a recunoscut încă venitul aferent, în cazul prestărilor de servicii.

1.2 Clasificarea stocurilor

În contabilitatea financiară a întreprinderii stocurile sunt clasificate şi delimitate în funcţie

de patru criterii: fizic, destinaţie, faza ciclului de exploatare şi locul de creare a gestiunilor. Corespunzător acestor criterii sunt individualizate următoarele stocuri:

- Materii prime, care participă direct la fabricarea produselor, regăsindu-se în componenţa lor integral sau parţial, în stare iniţială sau transformată;

- Materialele consumabile sau furniturile cuprind materialele auxiliare, combustibili, piesele de schimb, seminţele şi materialul de plantat, furajele şi alte materiale consumabile care participă indirect sau ajută activitatea de exploatare fără a se regăsi, de regulă, în produsul rezultat;

- Produsele sub forma semifabricatelor, produselor finite si produselor reziduale;

- Animale care nu au îndeplinit condiţiile de a fi trecute la animale adulte, animale de îngrăşat, pasările şi coloniile de albine;

- Producţia în curs de fabricaţie reprezintă materii prime care nu au trecut prin toate stadiile de fabricaţie, produse nesupuse probelor şi recepţiei tehnice, precum şi lucrările şi serviciile în curs de execuţie sau neterminate;

- Mărfuri, respectiv bunuri pe care întreprinderea le cumpăra în vederea revânzării ;

- Ambalajele, cuprind bunurile necesare pentru protecţia mărfurilor pe timpul transporturilor şi depozitării sau pentru prezentarea lor comercială.

Preview document

Conținut arhivă zip

- Contabilitatea Stocurilor.doc

Alții au mai descărcat și

La 10 octombrie 1991 dupa parcurgerea etapelor si obtinerea tuturor documentelor necesare privind societatile comerciale, s-a organizat si îsi...

Standardul International de Contabilitate IAS2 1.1. Introducere Demersurile privind compatibilizarea sistemului contabil românesc cu cel mondial...

Introducere România, impunându-şi integrarea în concernul ţărilor europene, a depus şi depune, încă, eforturi susţinute în toate domeniile vieţii...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

La 10 octombrie 1991 dupa parcurgerea etapelor si obtinerea tuturor documentelor necesare privind societatile comerciale, s-a organizat si îsi...

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

INTRODUCERE Principala politică de contabilitate reprezintă procedee privind opţiuni determinate de anumite interese, cu respectarea unor anumite...

Introducere Reglementările contabile care formează sistemul contabil al agenţilor economici sunt alcătuite din: a.Legea Contabilităţii nr.82/1991...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

CAPITOLUL 1 SINTEZA DIN LITERATURA DE SPECIALITATE 1. DEFINIŢII ŞI CONCEPTE CHEIE 1.1. Definiţia activelor ACTIVELE reprezintă resurse (bunuri)...

Introducere Trăim într-o lume cu resurse limitate, de aceea trebuie să gestionăm cât mai bine această situație. Noi, societatea mileniului trei,...

INTRODUCERE Sistemul contabil actual a fost elaborat pe baza Standardelor Internaționale de Contabilitate, având ca scop acela de a permite...