Cuprins

- I. CAPITOLUL I INTRODUCERE

- 1.1.MOTIVATIE SI METODE STIINTIFICE DE CERCETARE FOLOSITE

- 1.2.ELEMENTE TEORETICE FUNDAMENTALE PRIVIND CONTABILITATEA MĂRFURILOR

- II. CAPITOLUL II STUDIU DE CAZ

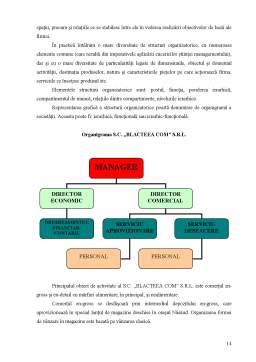

- 2.1 PREZENTAREA SOCIETATII

- 2.2. CONTABILITATEA STOCURILOR DE MĂRFURI LA S.C. BLACTEEA COM S.R.L.

- 2.3. APLICATIE INFORMATICA PRIVIND CONTABILITATEA STOCURILOR

- III. CAPITOLUL III CONCLUZII

- IV. BIBLIOGRAFIE

Extras din proiect

CAPITOLUL I

INTRODUCERE

1.1. MOTIVAŢIE ŞI METODE ŞTIINŢIFICE DE CERCETARE FOLOSITE

Evoluţia de ansamblu a economiei mondiale, scoate în evidenţă că, peste tot în lume, comerţul, în general, şi comerţul cu amănuntul, în special, a devenit, în mod progresiv, un sector economic foarte dinamic, aparatul comercial cunoscând profunde mutaţii pe toate planurile: metode de vânzare, forme de distribuţie, repartiţie geografică a managementului întreprinderilor. De asemenea, se constată că respectiva activitate – comerţul cu amănuntul – ca ultimă verigă a lanţului care duce pe producător spre consumatori, este foarte sensibil şi vulnerabil la evoluţia mediului ambiant, dovedind însă o mare capacitate de a se adapta la noile condiţii ale pieţei.

În cadrul circuitului comercial al produselor, un rol important revine comerţului cu amănuntul, ca verigă intermediară în fluxul relaţiilor producător – consumator. Cunoaşterea multiplelor aspecte pe care le ridică ansamblul proceselor ce dau profilul acestei activităţi, oferă atât orientarea, cât şi instrumentul de acţiune de care au nevoie întreprinderile din domeniul circulaţiei mărfurilor.

Comerţul cu amănuntul reprezintă o formă a circulaţiei mărfurilor a cărei funcţie constă în a cumpăra mărfuri pentru a le revinde consumatorilor sau utilizatorilor finali, în cantităţi mici şi în stare de a fi întrebuinţate.

Economia modernă a generat însă noi exigenţe faţă de comerţul cu amănuntul, determinându-l ca faţă şi alături de vânzarea propriu-zisă, să includă în preocupările sale ţi realizarea unor servicii care să conducă la îmbunătăţirea sistemului de satisfacere a nevoilor consumatorilor sau utilizatorilor finali şi implicit la creşterea gradului de satisfacţie a acestora. Este vorba atât de servicii pe care le pot realiza însăşi comercianţii cu amănuntul, cum ar fi cele de consulting, ajustajul unor produse, cât şi de o serie de servicii ce sunt asigurate împreună cu alte unităţi de specialitate cum sunt cele privind asigurarea transportului mărfurilor la domiciliul consumatorului, instalarea şi garanţie postcumpărare, asistenţă socială, diverse servicii personale.

Un studiu realizat în anul 1987, de către o comisie de specialitate a ONU, preciza, cu privire la activităţile de comerţ, câteva aspecte deosebit de importante care pot reprezenta adevăratele elemente cadru pentru urmărirea evoluţiei comerţului cu amănuntul în preajma anilor 2000. Dintre acestea, un interes deosebit, prezintă:

- recunoaşterea rolului comerţului ca determinant în evoluţia economică a diferitelor ţări;

- dinamizarea puternică a comerţului de către tehnica electronică şi îndeosebi de cea informativă, ce va favoriza modalităţi rapide de informare şi plată, în raporturile sale cu cumpărătorii;

- penetrarea informaticii va modifica gestiunea funcţiilor vânzării;

- cărţile de credit vor modifica sistemul de raporturi atât cu cumpărătorii cât şi cu sistemele bancare;

- comerţul cu amănuntul va cunoaşte puternice influenţe din partea unor revoluţii geografice atât de ordin tehnologic cât şi de ordin politic;

- influenţe care vor modifica concomitent, circuitele economice şi fluxurile de cumpărători;

- formele de organizare ale ansamblului de activităţi ce dau profilul de organizare ale comerţului cu amănuntul se vor caracteriza prin ritmuri rapide, atât sub aspectul evoluţiei, cât şi sub aspectul conducerii acestora;

- atribuţiile aşa-zise „generaliste” vor cunoaşte un ritm mai slab de dezvoltare.

Comerţul cu amănuntul a fost puternic influenţat, în ceea ce priveşte evoluţia sa, de o multitudine de fenomene, fiecare dintre acestea punându-şi amprenta pe anumite laturi ale acestuia. Asemenea fenomene împărţite în două categorii:

- unele care ţin de cumpărător;

- altele generate de însăşi activitatea comercială.

În ceea ce priveşte influenţele care vin din partea cumpărătorilor, ele sunt generate de mutaţiile intervenite în structura pe vârste a populaţiei, în creşterea puterii de cumpărare şi în transformările continue care intervin în modul de viaţă.

Modificarea structurii pe vârste a populaţiei generează, îndeosebi, prin gusturile şi inovaţiile fiecărei categorii de consumatori, în mod continuu, noi exigenţe cu privire la evoluţia comerţului, în sensul modernizării sale sub toate formele.

Sporirea puterii de cumpărare favorizează evoluţia comerţului cu amănuntul, atât prin redimensionarea şi restructurarea nevoilor de consum ale populaţiei cât şi prin disponibilizarea şi facilitarea unor căi de satisfacere a nevoilor respective.

În ceea ce priveşte transformările intervenite în modul de viaţă, acestea au la rândul lor multiple influenţe asupra evoluţiei de perspectivă a comerţului cu amănuntul. Trebuie avute în vedere urbanizarea crescândă a mediului rural, apariţia unor orăşele satelit în preajma marilor aglomeraţii urbane etc., fenomene care generează o nouă orientare a relaţiei comerciale stabile cât şi necesitatea apelării la noi metode de vânzare pentru acoperirea unor astfel de zone.

Referitor la fenomenele generate de însuşi sistemul de distribuţie al mărfurilor, de subliniat că acestea pot fi grupate, la rândul lor în:

- fenomene de ordin managerial;

- fenomene de ordin material;

- fenomene de ordin comercial.

Aspectele de ordin managerial au în vedere penetrarea şi extinderea continuă, în cadrul comerţului cu amănuntul, a unor metode moderne de gestiune a stocurilor, a noi sisteme de aprovizionare, precum şi influenţa puternică a informaticii de activitate managerială.

Pe plan material, fenomenele se referă la:

- îmbunătăţirea sistemelor şi mijloacelor de transport;

- mecanizarea şi automatizarea manipulării de mărfuri;

- apariţia de noi materiale şi tipuri de ambalare a mărfurilor, care permit tehnologii moderne de prezentare şi etalare a mărfurilor şi chiar de vânzare a produselor.

Fenomenele de ordin comercial, ca factor de influenţă au în vedere trecerea la aplicarea pe scară largă a tehnicilor de marketing, realizarea diferitelor studii de piaţă şi de motivaţie, în vederea cunoaşterii şi atragerii clienţilor, perfecţionarea sistemului de prezentare a mărfurilor, utilizarea design-ului şi merchandising-ului.

Preview document

Conținut arhivă zip

- Contabilitatea Stocurilor de Marfuri.doc

Alții au mai descărcat și

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

Introducere Tehnologia informaţiei a cunoscut în ultimii ani un avânt considerabil. Fără nici o îndoială, domeniile cu cele mai revoluţionare...

I.BAZELE SISTEMULUI INFORMAŢIONAL CONTABIL LA S.C. PECO S.A. ARGEŞ. 1.Coordonatele noului sistem contabil adaptat la condiţiile economiei de...

CAPITOLUL I PREZENTAREA SOCIETATII COMERCIALE AGROSTART S.R.L. Societatea comerciala AGROSTART S.R.L. este situata in judetul Giurgiu, comuna...

INTRODUCERE Relația dintre cost și preț în economia de piață concurențială, tratează unul dintre cele mai complexe fenomene și procese economice....

INTRODUCERE In actiunea de ansamblu a reorientarii economiei romanesti,a asocierii Romaniei la Uniunea Europeana precum si a cadrului legislativ...

INTRODUCERE Schimbarile survenite in mediul economic, modernizarea tehnologiei (automatizare si robotizare), nevoia de informatii pertinente in...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Te-ar putea interesa și

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

CAPITOLUL I STUDIUL CUNOAŞTERII ÎN DOMENIUL CONTABILITĂŢII STOCURILOR DE MARFURI. CADRUL ECONOMIC GENERAL. 1.1. Aria de definire şi...

1. Prezentarea unitatii patrimoniale, cadrul legislativ, particularitatile activitatii si ale structurii organizatorice, organigrama unitatii 1.1....

INTRODUCERE Consider contabilitatea stocurilor şi a ambalajelor ca fiind o activitate importantă în cadrul unei societăţi comerciale care...

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC ŞI NORMATIV AL ÎNTREPRINDERII 1.1. Prezentarea generală a unităţii „ Drumul spre succes este...

INTRODUCERE Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează...

I.BAZELE SISTEMULUI INFORMAŢIONAL CONTABIL LA S.C. PECO S.A. ARGEŞ. 1.Coordonatele noului sistem contabil adaptat la condiţiile economiei de...

Introducere În această lucrare denumită „Sistemul informatic privind contabilitatea şi gestiunea stocurilor de mărfuri” ne-am propus studierea...