Cuprins

- I. SCURT ISTORIC pag 3

- 1.1 Prezentarea generala a societatii comerciale pag 3

- 1.2 Analiza structurii organizatorice pag 5

- II. CONTABILITATEA STOCURILOR – BAZA TEORETICA pag 7 2.1 Continutul, caracteristicile si principalele structuri ale stocurilor pag 7

- 2.2 Obiectivele si factorii organizarii contabilitatii stocurilor pag 8

- 2.3 Recunoasterea stocurilor conform IAS 2 pag 10

- 2.4 Evaluarea stocurilor pag 11

- III. CONTABILITATEA STOCURILOR – INREGISTRARI pag 20 3.1 Calculul si decontarea productiei obtinute si vandute pag 20

- 3.2 Registrul Jurnal pag 25

- VI. CONCLUZII pag 26

Extras din proiect

1. SCURT ISTORIC

1.1. Prezentarea generala a societatii comerciale

Modul de constituire

Societatea comerciala “ SAS BERTON ” este o societate comerciala cu raspundere limitata, cu sediul in Timisoara, infiintata in anul 1994 pe baza Legii 31/1990 si a Legii nr. 35/1991 republicata.

Din actele constitutive ale societatii (statut,contract de societate ) rezulta ca asociatii societatii sunt la data constituirii in numar de 2 persoane , unul fiind cetatean roman, iar cel de-al doilea cetatean italian. Aportul la capitalul social al societatii s-a realizat in procent de 50% pentru fiecare asociat, fiind in valoare totala de 36.000.000 lei.

Din actele aditionale intocmite ulterior reiese ca numarul asociatilor s-a modificat , astfel incat la aceasta ora sunt doi asociati romani cu cate un procent de 50% din capitalul social pentru fiecare, iar asociatul italian s-a retras.

Profilul activitatii si obiectivele unitatii

In momentul constituirii, societatea avea ca obiect de activitate comertul cu ridicata a produselor nealimentare, atat pe piata interna cat si pe cea externa, precum si activitati de intermediere in comertul cu ridicata pe piata externa Ulterior, domeniul principal de activitate a devenit productia de produse stratificate din lemn, comercializate pe piata externa si partial pe cea interna, o mare parte a acestora fiind inglobate in scaunele ergonomice de birou si pentru colectivitati realizate de societate in cadrul unuia din domeniile secundare de activitate.

Ca activitati secundare s-au mentinut : comercializarea cu ridicata a produselor lemnoase si mic mobilier, precum si cea de intermediere (comisionare) in comertul cu produse lemnoase. In urma achizitionarii unor incinte a intervenit ca activitate si inchirierea acestora.

Principalele produse realizate de societate sunt :

- stratificate din lemn realizate din furnir presat si prelucrat, utilizate in productia de scaune ca baza penru tapiterii, o parte fiind destinate exportului si o parte pentru productia proprie, un procent redus fiind vandut pe piata interna ca atare;

- scaune ergonomice de birou si pentru colectivitati, comercializate in special prin distribuitori in toata tara, iar o parte redusa se comercializeaza direct beneficiarilor pe baza de comenzi ferme, astfel incat nu exista produse stocate.

In ceea ce privesc serviciile prestate de societate , acestea sunt :

- comisionare pe piata externa in comertul cu produse lemnoase

- transoprtul produselor vandute catre beneficiari

- inchirierea de spatii : pentru depozite si pentru birouri

De la infiintarea societatii, in anul 1994, cand activitatea se realiza intr-un spatiu restrans, comercializarea si comisionarea realizandu-se fara a avea un depozit propriu, ci direct ex work , in structura organizatorica existand doar cei doi asociati, contabilul si o secretara , pana in prezent s-au produs importante schimbari.

Asfel societatea dispune de un spatiu propriu de productie, unul inchiriat (pentru productia de stratificate care necesita utilaje mai complexe), spatiu pentru realizarea veniturilor din inchirieri, spatiu pentru depozitarea produselor lemnoase destinate comercializarii cu ridicata. La ora actuala societatea dispune de un personal de 30 de angajati : 21 direct productivi , 1 sofer , 1 vanzator cu ridicata si 7 pe diverse functii administrative

Gama de produse fiind de acum bine stabilita, societatea nu are tendinta imediata de a se extinde, obiectivul primordial fiind acela de a acapara noi piete de desfacere, urmand ca investitiile sa se realizeze in utilaje necesare asamblarii scaunelor, urmand a se angaja personal pe masura cresterii comenzilor.

Se urmareste pe masura cresterii pietei de desfacre a scaunelor, reducerea activitatii de comisionare si a celei de export de stratificate. Impedimentele survin din mai multe motive :

-calitatea nestisfacatoare a produselor realizate de comitenti in cadrul activitatii de comisionare , ceea ce creea probleme deosebite legate de incasarea contravalorii marfurilor sau de readucerea acestora in tara

-neincasarea la timp a contravalorii marfurilor exportate (din motive obiective deseori) fiind grav penalizata de legislatia romana, ca si nemaiacordarea de facilitati exportatorilor, sunt tot atatea motive care au directionat hotararea administratorilor societatii in a se orinenta catre piata interna.

1.2. Analiza structurii organizatorice

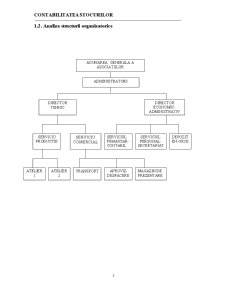

Evaluarea organigramei

Structura organizatorica a intreprinderii se poate vedea in organigrama de mai sus, aceasta corespunde asigurarii unei bune functionari a agentului economic.

Structura este astfel conceputa incat sa poata fi stabilite concret atributiile si sarcinile fiecarui compartiment functional, ale fiecarui post, precum si relatile functionale care trebuie sa existe intre compartimente.

Tipul de organigrama ales pentru reprezentarea cat mai fidela a structurii societatii este cel arburescent, alcatuit din 5 niveluri.

Analizand de la nivelul superior pana la cel mai de jos, organigrama putem observa:

- nivelul 1 – este reprezentat de AGA, ea fiind trunchiul socetatii

- nivelul 2 – este reprezentat la randul sau de Administratori, acestia ocupandu-se de buna dsfasurare a activitatii in cadrul societatii.

Aceste prime doua niveluri alcatuiesc trunchiul organigramei din care sub forma arborescenta se desprind 2 ramificatii.

- nivelul 3 – este alcatuit din Directorul Tehnic pe de o parte si de Directorul Economic-Administrativ. Aici, la acest nivel se evidentiaza faptul ca partea administrativa si economica este bine structurata in cadrul societatii.

Preview document

Conținut arhivă zip

- Contabilitatea Stocurilor - Practica de Specialitate in Domeniul Contabilitatii.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I CONTABILITATEA DECONTARILOR IN NUMERAR SI IN CONTURI LA BANCI 1.1. CARACTERIZAREA GENERALA A TREZORERIEI Prin trezorerie se înţelege...

Introducere Informaţia economică, în special informaţia contabilă, reprezintă în momentul de faţă factorul cheie în toate domeniile de activitate,...

I N T R O D U C E R E Motivaţia înfiinţării, organizării şi funcţionării unei întreprinderi este dată de cererea de produse şi servicii care se...

Intreprinderea evoluează într-un mediu financiar care oferă instrumente şi posibilităţi de acţiune specifice dar impun în acelaşi timp şi anumite...

INTRODUCERE Stocurile reprezintă, materiale, lucrări şi servicii destinate să fie consumate la prima lor utilizare, să fie vândute în situaţia...

INTRODUCERE Datorită unui contex economic influențat de majore schimbări în ceea ce privește principalele domenii de activitate se impune...

CAPITOLUL 1. ACTIVITATEA DE COMERŢ. STRUCTURĂ. ORGANIZARE. ORGANIZAREA CONTABILITĂŢII SOCIETĂŢII DE COMERT. 1.1. Activitatea societăţilor...

Introducere: Aceasta teza cuprinde tematica: “contabilitatea veniturilor din activitatea operationala” in aspect teoretic, precum si practic...