Cuprins

- 1. Aspecte teoretice privind contabilitatea stocurilor și a comenzilor în curs de execuție

- 1.1. Definirea conceptelor de “stoc” și “comandă în curs”.3

- 1.2. Sfera de cuprindere (clasificarea) stocurilor și comenzilor în curs.3

- 1.3. Metode de evidență analitică a stocurilor și comenzilor în curs de execuție.4

- 1.4. Organizarea contabilității stocurilor și a comenzilor în curs de execuție.5

- 1.5. Evaluarea stocurilor.8

- 1.6. Cheltuielile de transport-aprovizionare aferente intrărilor şi ieşirilor de materiale.10

- 2. Studiu de caz privind contabilitatea stocurilor și a comenzilor în curs la S.C. Altur S.A. în perioada 2010-2012.12

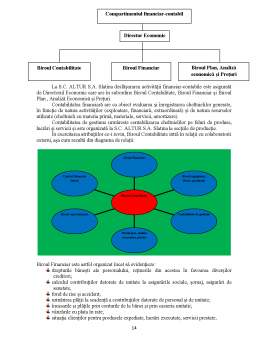

- 2.1. Prezentarea societății S.C. Altur S.A. Slatina

- 2.1.1. Scurt istoric

- 2.1.2. Misiunea și obiectivele firmei

- 2.1.3. Organigrama societății

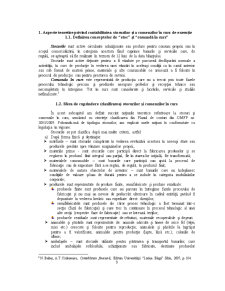

- 2.1.4. Organigrama compartimentului financiar-contabil și legăturile informaționale ale acestuia cu celelalte compartimente

- 2.1.5. Produsele informatice existente în activitatea financiar – contabilă

- 2.1.6. Clienți și furnizori

- 2.2. Principalele operațiuni privind contabilizarea stocurilor și a comenzilor în curs

- 2.2.1. Contabilizarea stocurilor de materii prime și materiale consumabile

- 2.2.2. Contabilizarea stocurilor de produse finite și a producției în curs

- 2.2.3. Contabilizarea ambalajelor

- 2.2.4. Contabilizarea mărfurilor

- 2.3. Analiza stocurilor și a comenzilor în curs

- 2.3.1. Prezentarea principalilor indicatori de analiză a stocurilor și a comenzilor în curs

- 2.3.2. Calculul și analiza principalilor indicatori ai stocurilor și comenzilor în curs

- 2.4. Concluzii și propuneri.21

- 3. Bibliografie.23

- 4. Anexe

Extras din proiect

1. Aspecte teoretice privind contabilitatea stocurilor și a comenzilor în curs de execuție

1.1. Definirea conceptelor de “stoc” și “comandă în curs”

Stocurile sunt active circulante achiziționate sau produse pentru consum propriu sau în scopul comercializării, în categoria acestora fiind cuprinse bunurile și serviciile care, de regulă, se așteaptă să fie realizate în termen de 12 luni de la data bilanțului.

Stocurile sunt active deținute pentru: a fi vândute pe parcursul desfășurării normale a activității; în curs de producție în vederea unei vânzări în aceleași condiții ca în cazul anterior sau sub formă de materii prime, materiale și alte consumabile ce urmează a fi folosite în procesul de producție sau pentru prestarea de servicii.

Comanda în curs este reprezentată de producția care nu a trecut prin toate fazele procesului tehnologic precum și produsele nesupuse probelor și recepției tehnice sau necompletate în întregime. Tot în curs sunt considerate și lucrările, serviciile și studiile nefinalizate.

1.2. Sfera de cuprindere (clasificarea) stocurilor și comenzilor în curs

În acest subcapitol am definit succint noțiunile teoretice referitoare la stocuri și comenzile în curs, urmărind cu strictețe clasificarea din Planul de conturi din OMFP nr. 3055/2009. Folosindu-mă de tipologia stocurilor, am explicat unele noțiuni în conformitate cu legislația în vigoare:

Stocurile se pot clasifica după mai multe criterii, astfel:

a) După forma fizică și destinație:

- mărfurile – sunt stocurile cumpărate în vederea revânzării acestora în aceeași stare sau produsele predate spre vânzare magazinelor proprii;

- materiile prime - sunt stocurile care participă direct la fabricarea produselor și se regăsesc în produsul finit integral sau parțial, fie în starea lor inițială, fie transformată;

- materialele consumabile – sunt bunurile care participă sau ajută la procesul de fabricație sau de expoatare fără a se regăsi, de regulă, în produsul finit;

- materialele de natura obiectelor de inventor – sunt bunurile care nu îndeplinesc condițiile de valoare și/sau de durată pentru a se include în categoria imobilizărilor corporale;

- produsele sunt reprezentate de produse finite, semifabricate și produse reziduale:

produsele finite sunt produsele care au parcurs în întregime fazele procesului de fabricație și nu mai au nevoie de prelucrări ulterioare în cadrul entității, putând fi depozitate în vederea livrării sau expediate direct clienților;

semifabricatele sunt produsele ale căror proces tehnologic a fost terminat într-o secție (fază de fabricație) și care trec în continuare în procesul tehnologic al unei alte secții (respectiv faze de fabricație) sau se livrează terților;

produsele reziduale sunt reprezentate de rebuturi, materiale recuperabile și deșeuri.

- animalele și păsările sunt reprezentate de: animale născute și tinere de orice fel (viței, miei etc.) crescute și folosite pentru reproducție; animalele și păsările la îngrășat pentru a fi valorificate; animalele pentru producție (lapte, lână etc.); coloniile de albine;

- ambalajele – sunt stocurile utilizate pentru păstrarea și transportul bunurilor, care includ ambalajele refolosibile, achiziționate sau fabricate, destinate produselor vândute și care în mod temporar pot fi păstrate de terți, cu obligația restituirii în condițiile prevăzute în contracte;

- producția în curs de execuție este reprezentată de producția care nu a trecut prin toate fazele (stadiile) de prelucrare ale procesului tehnologic; produsele nesupuse probelor și recepției tehnice sau necompletate în întregime; lucrările și serviciile, precum și stadiile în curs de execuție sau neterminate.

b) După sursa de proveniență:

- stocuri achiziționate: materii prime, material consumabile, ambalaje etc.;

- stocuri fabricate: producție în curs, semifabricate, produse finite, produse secundare.

c) După apartenența la patrimoniu:

- stocuri care fac parte din patrimoniu, care se pot afla fie în spațiile proprii, fie se află la terți în custodie, în consignație, pentru prelucrare sau reparare;

- stocuri care nu fac parte din patrimoniu, dar se află în gestiunea entității, primite de la terți, pentru vânzarea în consignație, pentru prelucrare, reparare etc.

d) După gradul de individualizare și modul de gestionare:

- stocuri identificabile, care sunt individualizate pentru fiecare articol sau categorie de bunuri, în care se includ de regulă, bunurile de folosință îndelungată;

- stocuri fungibile sau interschimbabile, care în cadrul fiecărei categorii, nu pot fi în mod unitar identificabile.

1.3.Metode de evidență analitică a stocurilor și comenzilor în curs de execuție

Organizarea contabilității analitice a stocurilor și comenzilor în curs de execuție, se realizează la întreprinderile mari și mijlocii, care folosesc metoda inventarului permanent pentru contabilitatea sintetică a acestora. Contabilitatea analitică a stocurilor și comenzilor în curs de execuție trebuie astfel organizată încât să permită cunoașterea acestora canitativ și valoric pe fiecare loc de depozitare în parte și pe feluri de materiale, produse, mărfuri etc.

În situația contabilizării stocurilor și comenzilor în curs de execuție după metoda inventarului permanent, conform legii contabilității în scopul cunoașterii corecte din punct de vedere cantitativ și valoric a stocurilor și comenzilor în curs de execuție aflate în gestiunea unității patrimoniale, pe fiecare categorie și lot în parte, organizarea contabilității analitice a stocurilor și comenzilor în curs de execuție se ralizează după următoarele metode:

- metoda cantitativ – valorică;

- metoda operativ – contabilă;

- metoda global – valorică.

Metoda cantitativ - valorică. Această metodă presupune ținerea unei evidențe cantitative la locul de depozitare al stocurilor și comenzilor în curs de execuție, pe categorii de bunuri, folosind Fișele de cont analitice. Fișele de magazie, împreună cu documentele justificative (recepții, facturi), împărțite în funcție de sensul mișcării bunurilor (intrări și ieșiri), se predau compartimentului financiar-contabil, care prelucrează datele și înregistrează stocurile și comenzile în curs de execuție atât cantitativ cât și valoric, în Fișele de cont analitice, deschise pe feluri de bunuri și locuri de depozitare.

Concordanța valorică dintre datele înregistrate în conturile sintetice și cele analitice, se verifică prin întocmirea la sfârșitul lunii a balanței de verificare a conturilor analitice. Concordanța cantităților se asigură prin confruntarea datelor dintre fișele de magazine și fișele analitice pentru valori material.

Această metodă prezintă avantajul că poate furniza în orice moment date cu privire la existent și mișcarea stocurilor, dezavantajul constând în volumul mare de muncă.

Bibliografie

1. Gabriel POPA, Leontin STANCIU Caiet de seminar-Contabilitate finaciară- Editura Academiei Forțelor Terestre “Nicolae Bălcescu” SIBIU, 2009.

2. Nicolae BALTEȘ, Alina-Teodora CIHUREANU Contabilitate financiară, Editura Universității “Lucian Blaga” SIBIU, 2007.

3. Nicolae BALTEȘ, Alina-Teodora CIHUREANU Contabilitate financiară-Curs-Editura Universității “Lucian Blaga” SIBIU, 2007.

4. Ordinul Ministrului Finanțelor Publice Nr. 2861/2009, publicat în Monitorul Oficial al României nr. 704 din 20 octombrie 2009, Partea I.

5. Ordinul Ministrului Finanțelor Publice Nr. 3055/2009, publicat în Monitorul Oficial al României nr. 766 din 10 noiembrie 2009, Partea I, cap. VII, Funcțiunea conturilor.

6. http://www.scritube.com/economie/contabilitate/Proiect-CONTABILITATEA-STOCURI185515914.php accesat la data de 19.02.2014.

Preview document

Conținut arhivă zip

- Contabilitatea Stocurilor si Produselor in Curs de Executie.doc

Alții au mai descărcat și

Capitolul 1. Probleme generale privind sistemul contabil din România utilizat în organizarea contabilităţii stocurilor 1.1 Organizarea evidenţei...

1. CONSIDERAŢII GENERALE ASUPRA S.C. CONS ELECTRIFICAREA INSTAL S.R.L. 1.1. PREZENTAREA GENERALĂ A S.C. CONS ELECTRIFICAREA INSTAL S.R.L....

Introducere Contabilitatea are rolul de motor al dezvoltării, în cadrul procesului de construire a unei economii de piață, iar dacă înainte ea era...

CAP. I CARACTERIZAREA GENERALĂ A SC FORESTCOV SRL 1.1. Diagnoza juridică Societatea este o persoană juridică romană,constituită în formă de...

I.Obiective, principii si factori de organizare a sistemului de contabilitate a întreprinderii: 1.Cunoasterea concretă a întreprinderii: SC ALCOR...

Introducere În corelare cu schimbările fundamentale produse în economia românească, începând cu anul 1990 în ţara noastră s-a declanşat procesul...

CAPITOLUL I DELIMITĂRI CONCEPTUALE PRIVIND SITUAȚIILE FINANCIARE ANUALE ȘI CONTABILITATEA PRODUSELOR FINITE 1.1. Bilanțul contabil În...

INTRODUCERE Lucrarea prezintă o parte importantă a contabilităţii şi anume contabilitatea salariilor. După zicala “Nici pâine fără muncă nici...

Te-ar putea interesa și

La 10 octombrie 1991 dupa parcurgerea etapelor si obtinerea tuturor documentelor necesare privind societatile comerciale, s-a organizat si îsi...

INTRODUCERE Nevoia de armonizare şi uniformizare în contabilitate impune normalizarea sa. Pe această cale se formalizează şi materializează...

1.1.Date de identificare Denumirea societatii : S.C. Pasmatex S.A. Sediul : Timisoara, str. Jiul, nr.2,cod 300159 Telefon / fax:...

ARGUMENT Tema proiectului aleasa de mine este “Contabilitatea stocurilor si productiei in curs de executie”.Aceasta pentru mine reprezinta o tema...

1.1 STRUCTURA STOCURILOR Regulamentul privind aplicarea Legii contabilitatii defineste stocurile si productia in curs de executie ca fiind...

CADRUL GENERAL AL IASB SI DIRECTIVELE EUROPENE - REFERENTIAL SI BAZA DE ARMONIZARE SI CONFORMITATE A SITUATIILOR FINANCIARE 1. Necesitatea...

Capitolul I CONTABILITATEA STOCURILOR 1.1. Continutul, caracteristicile si principalele structuri ale stocurilor Stocurile sunt active...

CAP 1. CIOCOLATA 1.1 Introducere Ciocolata este un produs zaharos, susceptibil de a se topi în gură fără a se putea decela prezenţa particulelor...