Cuprins

- ARGUMENT

- 1. TAXA PE VALOAREA ADĂUGATĂ

- 1.1 Rolul taxei pe valoarea adăugată

- 1.2 Principiile care stau la baza aplicarii taxei pe valoarea adăugată

- 2. MECANISMUL ÎNREGISTRĂRILOR ÎN CONTABILITATEA PLĂTITORULUI DE TAXEI PE VALOAREA ADĂUGATĂ

- 2.1 Reguli şi cote de impozitare

- 2.2 Faptul generator şi exigibilitatea

- 2.3 Baza de impozitare

- 2.4 Regimul deducerilor privind taxa pe valoarea adăugată

- 2.5 Regimul colectării taxei pe valoarea adăugată

- 3. PURTĂTORII DE INFORMAŢII PRIVIND TAXA PE VALOAREA ADĂUGATĂ

- 3.1 Documente privind taxa pe valoarea adăugată

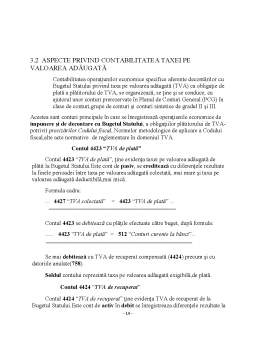

- 3.2 Aspecte privind contabilitatea taxei pe valoarea adăugată

- 4. STUDIU DE CAZ

- 4.1 DESCRIEREA FIRMEI S.C. MAGTOMVIC S.R.L.

- 4.2 MONOGRAFIA CONTABILA

Extras din proiect

ARGUMENT

Fundamentul introducerii taxei pe valoarea adăugată şi-a găsit motivaţia în substituirea diverselor taxe practicate asupra cifrei de afaceri şi folosirea ei ca taxă unică percepută în diferitele stadii ale producţiei de către producători. Fiecare producător era îndreptăţit prin lege să deducă taxa pe valoarea adăugată suportată anterior în procesul de producţie propriu.

Pe continentul european în anul 1967 după 10 ani de la semnarea Tratatului de la Roma, în cadrul Comunităţii Economice Europene, au fost adoptate o serie de directive care au pus bazele legislative ale acestui tip de impozit indirect.

În prima etapă organele de decizie ale CEE au mers pe linia armonizării legislaţiei ţărilor comunitare pe linia taxei pe valoarea adăugată iar in momentul de faţă toate ţările comunitare sunt obligate să foloseasca acest impozit indirect.

Dar pentru introducerea taxei pe valoarea adăugată trebuiau întreprinse o serie de măsuri pe linia impozitului pe circulaţia mărfurilor care trebuia înlocuit.

Înainte de implementarea TVA-ului s-a căutat să se extindă câmpul de aplicare a impozitului pe circulaţia mărfurilor la unele produse şi prestări de servicii ca de exemplu la produsele agricole, activitatea de poşta şi telecomunicaţii, transportul de călători şi de mărfuri.

Totodată implementarea taxei pe valoarea adăugată necesită apoi o bună cunoaştere a mecanismului funcţionării ei, trebuiau cadre pregătite şi instruite temeinic pentru a asigura iniţierea agenţilor economici şi a personalului din economie pe această linie şi nu în ultimul rând tehnica de calcul şi formularistica necesară evidenţierii colectării si plăţii ei la bugetul de stat.

Aşa cum a fost stabilită această taxă reprezintă un impozit indirect care spre deosebire de impozitul pe circulaţia mărfurilor se aplică pe întreg circuitul economic, până la utilizatorul final al produselor sau serviciilor insă numai la valoarea adăugată în fiecare fază a acestui circuit.

TVA-ul are o mare elasticitate faţă de procesele economice în sensul că, dacă afacerile se dezvoltă si TVA colectată, respectiv TVA de plată vor fi mai mari. Daca vânzările stagnează şi cuantumul TVA va fi mai mic, în consecinţă şi încasările statului vor fi mai mici.

TVA este un impozit cu un randament fiscal ridicat, insă ca orice impozit indirect este inechitabil. Acest lucru se traduce prin aceea că devine regresiv în raport cu creşterea veniturilor şi nici nu se preteaza la un minim neimpozabil.

Astfel, TVA afectează mai pronunţat persoanele cu venituri mici şi pe cele care îşi repartizează o mare parte a veniturilor lor pentru cheltuielile de consum (de multe ori independent de voinţa lor fiind vorba de cheltuieli de strictă necesitate).

Actualmente cota preponderenta de TVA in România este de 19%, însă se mai foloseşte începând cu 01.01.2004 şi TVA de 9% pentru cărti, medicamente si servicii de cazare turistică.

Pentru plătitorul de TVA bunurile sau serviciile necesare desfăşurării activităţii sunt mai ,,ieftine’’ cu 19%. Aceasta deoarece taxa aferentă acestora este deductibilă. În acelaşi fel pentru a fi mai atractiv cu serviciile sau produsele proprii este importantă aceasta calitate şi pentru partenerii de afaceri. Şi acest motiv trebuie să fie important în luarea unei decizii pentru ca şi pentru aceştia produsele sau serviciile pe care le furnizaţi sunt mai ieftine. În acest context calitatea de plătitor conferă o mai mare siguranţă partenerilor de afaceri, aceasta demonstrând implicit nivelul afacerilor derulate.

1. TAXA PE VALOAREA ADĂUGATĂ

1.1 ROLUL TAXEI PE VALOAREA ADĂUGATĂ

Taxa pe valoarea adăugată, numită generic “TVA”, este un impozit indirect care se datorează bugetului, administraţiei centrale de Stat şi face parte din categoria veniturilor fiscale curente, constituind obligaţii de plată ale agenţilor economici şi instituţiilor administraţiei publice locale si centrale faţă de Bugetul Statului sub formă de sume băneşti provenite prin aplicarea cotelor TVA asupra preţului de livrare al bunurilor expediate de furnizori, a lucrărilor executate, serviciilor prestate in condiţiile stabilite de Codul Fiscal al României, a Normelor metodologice de aplicare a Codului fiscal şi alte acte de reglementare în materie.

La baza apariţiei taxei pe valoarea adăugată stă impozitul pe circulaţia mărfurilor. Trecerea la taxa pe valoarea adăugată a facut posibilă evitarea impozitării în cascadă a circulaţiei mărfurilor. Prin impozitarea in cascadă, care era caracteristica impozitului pe circulaţia mărfurilor, avea loc o impunere a unei materii impozabile care conţinea impozitul pe circulaţia mărfurilor datorat anterior, ajungându-se astfel la a calcula impozitul aferent unui venit impozabil în cadrul căruia era cuprins impozitul datorat anterior.

Taxa pe valoarea adăugată este considerată un procedeu modern de impunere indirectă, care înlocuieşte impozitul pe circulaţia mărfurilor, înlăturînd inconvenientele impunerii multiple în cascadă a mărfurilor şi produselor , impunere care presupunea impozitarea repetată (adică impozit la impozit) şi diferită a aceluiaşi produs în raport de modul de producţie sau de destinaţia acestuia.

Prin aplicarea taxei pe valoarea adăugată se oferă posibilitatea deducerii taxei pe valoarea adăugată plătită anterior din taxa pe valoarea adăugată colectată ca urmare a vânzării bunurilor şi prestării serviciilor, taxa pe valoarea adăugată care este datorată statului reprezentând diferenţa dintre taxa colectată si taxa achitată ca urmare a cumpărărilor sau beneficierii de prestarea unor servicii. Există şi unele excepţii de la aplicarea acestui principiu, care se referă la neacordarea dreptului de deducere a taxei pe valoarea adăugată plătită la aprovizionare (reglementate expres prin actele normative), însă, ca regulî generală putem reţine deductibilitatea taxei pe valoarea adăugată.

Bibliografie

Bazele contabilităţii – O. Călin , M. Ristea , I. Văduva

Elemente de contabilitate generală – O. Călin

Reglementări contabile pentru agenţii economici – Editura Economică

Contabilitatea societăţilor comerciale – M. Ristea

Monitorul Oficial al României – Partea I : Legi, Decrete, Hotărâri şi alte acte

www.google.com

www.mfinante.ro

www.conta.ro

Preview document

Conținut arhivă zip

- Contabilitatea Taxei pe Valoarea Adaugata.doc

Alții au mai descărcat și

INTRODUCERE Se cunoaşte faptul că sistemul contabil din România se află, încă din 1991, într-o perioadă de reformă care afectează aspectele sale...

Potrivit regulamentului scolar al anului III de studii din cadrul Facultatii de Stiinte Economice am efectuat practica in productie la societatea...

I. Impozitul pe profit – Notiuni teoretice fundamentale Contribuabilii obligati la plata impozitului pe profit: pentru profitul impozabil obtinut...

Cap.1 Prezentarea societatii S.C. Kenion Construct SRL Perioada de desfășurare a programului : 24.02.2020 - 05.06.2020 - Denumirea : SC KENION...

Cuvant inainte Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite prelevate atat de la...

CAPITOLUL 1 Cadrul de referinta al misiunilor privind expertizele contabile 1.1 EXPERTIZA CONTABILA – ATRIBUT AL PROFESIEI CONTABILE Expertiza...

CAPITOLUL I NOTIUNI GENERALE CU PRIVIRE LA TAXA PE VALOAREA ADAUGATA 1.1 DEFINIŢIA ŞI CARACTERISTICILE TAXEI PE VALOAREA ADĂUGATĂ Taxa pe...

Introducere Cheltuielile întreprinderii desemnează transformările cantitative şi calitative în masa patrimoniului ca urmare a proceselor interne....

Te-ar putea interesa și

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

1.1. PREZENTAREA ŞI PROFILUL FIRMEI, SPECIFICUL MEDIULUI DE AFACERI SC ALFA INTERNAŢIONAL SRL este o societate cu capital integral privat,...

INTRODUCERE Funcţia financiar-contabilã a unei firme cuprinde ansamblu activitãţilor prin care se asigurã resursele financiare necesare atingerii...

Introducere Politica fiscală evoluează şi se schimbă continuu, adoptîndu-se necesităţilor ivite la o anumită etapă, în funcţie de obiectivele...

1.CONSIDERAŢII GENERALE 1.1. SCURT ISTORIC Societatea comerciala CASTRUM-TIM SRL . a fost înfiinţatã în baza legii 30/1991 si înregistrată la...

Capitolul I. 1. Prezentarea societăţii comerciale 1.1. Cadrul general de desfăşurare a activităţii Societatea comercială KONTAKT TURISM SA cu...

ARGUMENT Lucrarea de fata îsi propune sa prezinte cadrul legal al aplicarii taxei pe valoarea adaugata si principalele operatii contabile în...

Cuvânt înainte Denumirea de contabilitate îşi are originea în latinescul „computare” (a număra). În acest sens,economiştii francezi E. Léautey si...