Cuprins

- Argument pag 4

- Capitolul 1- definirea si structura titlurilor de

- plasament pag 6

- Capitolul 11-Actiunile pag 7

- 2.1 Caracteristicele actiunilor pag 7

- 2.2Clasificarea actiunilor pag 9

- 2.3 Analiza investitiilor in actiuni pag 12

- 2.4 Analiza fundamentala a actiunilor pag 13

- Capitolul 111 – Obligatiunile pag 15

- 3.1 Clasificarea obligatiunilor pag 15

- 3.2Deosebirea dintre actiuni si obligatiuni pag 18

- Capitolul IV- definirea si structura

- creantelor asimilate pag 19

- Capitolul V- Evaluarea titlurilor de plasament pag 20

- Capitolul VI- Contabilitatea existentei si miscarii

- titlurilor de plasament pag 21

- Capitolul VII-Aplicatie privind contabilitatea

- titlurilor de plasament pag 25

- Bibliografie pag 29

Extras din proiect

Argument

Contabilitatea ca activitate practica este foarte veche, inceputurile ei se pierd in negura vremurilor.Documentele arheologice dovedesc tinerea registrelor si mai ales a conturilor este tot atat de veche ca si aceea a primelor inceputuri de activitate productiva si de schimb.

Studierea contabilitatii ca stiinta presupune si studierea pe baza de documente a originii si stadiilor de dezvoltare a acesteia, de la primele insemnari contabile si pana la contabilitatea actuala. Astfel, studiind trecutul ei, se constata ca in toate oranduirile sociale s-a simtit nevoia folosirii contabilitatii pentru a evidentia, sistematiza, controla, analiza si interpreta fenomene legate de activitatea economica a societatii omenesti, devenind indispensabila pentru inteprindere, ca tutelara de patrimoniu.

Contabilitatea a devenit actualmente o tehnica larga de culegere si tratare a informatiei care a stiut sa se detaseze de contemplarea simpla a trecutului si care se straduieste datorita metodelor stiintifice sa cuprinda evolutia viitoare a activitatii economice.

Caracterul dinamic al sistemului de productie si comercial din inteprindere imprima aceeasi trasatura a sistemului contabil care il reflecta.In aceasta analogie, contabilitatea este conceputa ca un sistem global al unei inteprinderi care intra in relatii cu mediul inconjurator, primind informatii din afara pe care le transmite conducerii pt a interveni si a lua decizii necesare reglarii activitatii inteprinderii. Astfel contabilitatea reprezinta mijlocul de informare operativa, dinamica asupra desfasurarii proceselor economice din inteprindere, instrumentul de analiza, coordonare si control al activitatii economico- financiare, pt cunoasterea precisa a pulsului economic in scopul luarii deciziilor optime.

Riscurile la care este supusa inteprinderea in conditiile economiei de piata face indispensabila informatia contabila. Se poate aprecia ca astazi contabilitatea este inteprindere, ceea ce suntaerul si apa pentru viata.

Se cuvine sa sublinbiem importanta pe care o are astazi contabilitatea pentru cunoasterea situatiei si conducerea activitatii economice,precum si locul imortant pe care trebuie sa il ocupe contabilitatea in pregatirea specialistilor in domeniul economic.

Contabilitatea are prin natura sa calitatea de a fi o stiinta fundamentala si aplicativa, teorie si practica, stiinta si tehnica. Ea poseda in acelasi timp doua particularitati caracteristice oricarei discipline stiintifice, de a fi universala si permanenta. Este universala prin faptul ca a aparut si se conduce pe baza acelorasi legi si principii peste tot oriunde s-ar folosi.

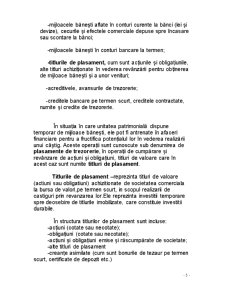

In vederea optimizarii titlurilor de plasament gestionarul unei unitati are in vedere conditiile pe care le ofera piata monetara si cea de capital.

Cu cat un plasament se face pe termen mai lung, cu atat el este mai rentabil, dar mai putin lichid si invers. Dar cumpararea unor titluri, emise de societati comerciale cu o foarte buna pozitie in bursa, are cele mai mari sanse de a optimiza plasamentele de trezorerie. Acestea au rentabilitate ridicata, risc redus si lichiditate crescuta,prin negociabilitatea la bursa a titlurilor de cumparare.

Preview document

Conținut arhivă zip

- Contabilitatea Titlurilor de Plasament.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

A. CADRUL GENERAL DE ÎNTOCMIRE SI PREZENTARE A SITUATIILOR FINANCIARE Situatiile financiare ale unei companii reprezinta cel mai important...

I. CONTABILITATEA –SURSĂ DE FURNIZARE A INFORMAłIEI FINANCIAR CONATBILE PENTRU AUDITUL FINANCIAR Contabilitatea a devenit astăzi un domeniu...

Capitolul 1 Managementul contabil în societatile de valori mobiliare 1.1. Factorii si obiectivele organizarii si conducerii contabilitatii În...

Te-ar putea interesa și

CAPITOLUL 1 1.1. PREZENTAREA GENERALĂ A S.C. GETEX S.A. FILIPEŞTII DE PĂDURE Apariţia pe harta ţării a acestui obiectiv industrial a fost...

I.INTREPRINDEREA ENTITATE ECONOMICA SI CONTABILA Intreprinderea reprezinta veriga organizatorica a economiei nationale care realizeaza fuziunea...

CAPITOLUL 1. 1. ORGANIZAREA TREZORERIEI LA S.C. TRINITY S.A. 1.1 ORGANIZAREA, FUNCŢIILE ŞI SARCINILE TREZORERIEI Trezoreria reprezintă un...

ARGUMENT In sfera activitatii de trezorerie a intreprinderii se cuprind toate operatiile de gestiune a investitiilor financiare pe termen scurt,...

1.PROBLEME DE BAZĂ PRIVIND CONTABILITATEA TREZORERIEI În general prin trezorerie se înţelege ansamblul operaţiunilor băneşti şi financiare pe care...

INTRODUCERE Prezenta lucrare tratează „Contabilitatea şi controlul intern al activelor patrimoniale în cadrul societăţii bancare Banca Comercială...

I.CONTABILITATEA OPERAŢIUNILOR DE ÎNCASĂRI ŞI PLĂŢI Conceptul de încasări şi plăţi sintetizează operaţiunile de creştere şi de scădere a...

CAPITOLUL 1 TREZORERIA ÎNTREPRINDERII ŞI FLUXURILE DE TREZORERIE 1.1 Concepte de bază privind trezoreria întreprinderii Varietatea şi...