Extras din proiect

DELIMITĂRI ŞI STRUCTURI CONTABILE PRIVIND

TREZORERIA ÎNTREPRINDERII

Operaţiile băneşti de încasări şi plăţi, operaţiile financiar-bancare formează zona în care se intersectează, cu mare intensitate, finanţele şi contabilitatea unităţilor patrimoniale. În această zonă se realizează practic circulaţia capitalului financiar.

Operaţiile de trezorerie circumscriu ansamblului operaţiilor financiare şi monetare pe care o unitate patrimonială le face pentru procurarea mijloacelor băneşti necesare şi cheltuirea acestora. Luând în considerare factorul timp, la operaţiile financiare se disting 2 mari categorii:

- operaţii financiare care generează angajamente pe termen lung, acestea fiind asimilate operaţiilor de capital (credite pe termen lung, împrumuturi din emisiunea e obligaţiuni, etc.)

- operaţii financiare cu caracter operaţional pentru asigurarea lichidităţilor şi efectuarea decontărilor curente.

Ultima categorie de operaţii (încasări şi plăţi curente) formează ceea ce numim trezorerie, respectiv operaţii de trezorerie.

În structura trezoreriei şi a operaţiilor de trezorerie se cuprind următoarele:

- mijloacele băneşti aflate în casierie (lei şi devize) şi mişcarea acestora ca urmare a încasărilor şi a plăţilor;

- mijloacele băneşti în conturi bancare la termen;

- titlurile de plasament : acţiunile şi obligaţiunile, alte titluri achiziţionate în vederea revânzării pentru obţinerea de mijloace băneşti şi a unor venituri;

- acreditivele, avansurile de trezorerie;

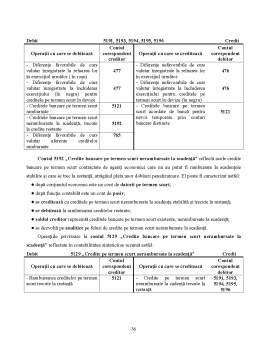

- creditele bancare pe termen scurt, creditele contractate numite şi credite de trezorerie.

Operaţiile de încasări şi plăţi se efectuează în strânsă corelaţie cu decontarea drepturilor de creanţă şi decontarea obligaţiilor agenţilor economici.

Mijloacele băneşti sunt constituite din bani lichizi păstraţi în casieria unităţii, banii în cont păstraţi în bănci sau din alte mijloace băneşti (carnete de cec-uri, acreditive, efecte comerciale, alte valori, etc.). În funcţie de moneda în care se creează disponibilităţile băneşti, putem avea bani în monedă naţională şi bani în devize, respectiv valută, care se urmăresc distinct în contabilitate.

ORGANIZAREA CONTABILITĂŢII TREZORERIEI

Organizarea contabilităţii trezoreriei trebuia să asigure realizarea obiectivelor manageriale de ordin financiar ale unităţilor patrimoniale, între care cele care vizează asigurarea capacităţii de plată curentă au un loc central.

La organizarea contabilităţii trezoreriei se au în vedere următoarele obiective principale:

- evidenţa şi controlul operativ a operaţiilor băneşti în numerar;

- gestiunea şi valorificarea disponibilităţilor băneşti din conturile de la bănci şi a efectelor de primit depuse la bancă;

- efectuarea plăţilor la termenele scadente;

- respectarea legislaţiei financiar-bancare şi fiscale;

- valorificarea disponibilităţilor băneşti prin plasamente de trezorerie;

- alegerea şi utilizarea celor mai eficiente instrumente de trezorerie şi forme de decontare;

- fundamentarea bugetului de trezorerie, urmărirea şi explicarea fluxului net de trezorerie din operaţiile de exploatare, de investiţii şi financiare, prin tablourile de flux şi de finanţare;

- utilizarea pe baza unei tactici financiare judicioase a creditelor bancare pe termen scurt pentru reglarea lichidităţilor şi menţinerea capacităţilor de plată continuă.

Organizarea contabilităţii trezoreriei are la bază relaţiile generale dintre mijloacele băneşti, credite pe termen scurt şi terţi.

În cadrul organizării contabilităţii trezoreriei, în funcţie de obiectivele urmărite, se stabilesc conturi sintetice şi analitice, documentele ce trebuie întocmite pentru consemnarea operaţiilor, modul de prelucrare şi înregistrare al acestora, etc.

Organizarea contabilităţii mijloacelor băneşti circumscrise se referă la organizarea contabilităţii mijloacelor băneşti în numerar, contabilităţii mijloacelor băneşti gestionate prin bancă şi a contabilităţii altor mijloace băneşti.

- Instrumente de plată/încasări

Obligaţiile băneşti între societăţile comerciale sau între societăţile comerciale şi alte persoane fizice sau juridice se pot efectua, după caz, în numerar şi fără numerar.

- Plata/încasarea în numerar se face imediat, fără intermediere, prin mişcarea directă a sumelor băneşti. Documentele de încasări/plăţi în numerar care sunt folosite pentru înregistrarea operaţiilor în casă sunt:

Chitanţa serveşte ca document justificativ, pentru încasarea unei sume în numerar în casieria societăţii comerciale.

Preview document

Conținut arhivă zip

- Contabilitatea Trezoreriei.doc

Alții au mai descărcat și

INTRODUCERE Informatia economica si indeosebi informatia contabila este in prezent un element indispensabil al progresului social. Conducerea...

Capitolul I Aspecte legislative 1.1. Problematica decontărilor în accepţiunea legislaţiei în vigoare Contabilitatea trezoreriei are ca obiect...

INTRODUCERE I. Bazele teoretice a contabilitatii mijloacelor banesti 1.3. Esenta mijloacelor banesti 1.4. Sarcinile contabilitatii mijloacelor...

ARGUMENT Sfârşitul secolului XX şi începutul secolului XXI se caracterizează printr-o adevărată revoluţie în domeniul informaticii şi...

1. Introducere Conceptul de trezorerie apare ca rezultat al unei lungi evoluţii istorice, care a condus mai intâi, la identificarea noţiunii de...

I. Regimul juridic,profilul de activitate,organizarea activitatii S.C. KRISTA DISTRIBUTION S.R.L; II. Organizarea generala a contabilitatii la...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

CAPITOLUL 1 CONŢINUTUL ŞI OBIECTIVELE CONTABILITĂŢII FINANCIARE 1.1. Definiţia, obiectul şi trăsăturile contabilităţii financiare Normalizatorii...

Te-ar putea interesa și

Denumirea de trezorerie isi are originea in limba latina unde "thesaurus" se traduce prin "comoara" sau " depozit pentru obiecte de valoare ". In...

Introducere Finanţele publice ale României reprezintă un sistem complex de relaţii economice, prin intermediul cărora se asigură formarea şi...

Introducere Intr-o economie de piata, o intreprindere ar trebui sa fie vazuta ca un sistem ce exista si functioneaza cu ajutorul relatiilor pe...

INTRODUCERE Tot mai multe ţări îşi adaptează legislaţia din domeniul economico-financiar la metodologia reglementată de Standardele Internaţionale...

1.PROBLEME DE BAZĂ PRIVIND CONTABILITATEA TREZORERIEI În general prin trezorerie se înţelege ansamblul operaţiunilor băneşti şi financiare pe care...

INTRODUCERE Începând cu anul 1990, în România s-a declanşat un amplu proces de tranziţie spre o economie concurenţială de piaţă , liberalizată,...

CAPITOLUL 1 DELIMITĂRI ŞI STRUCTURI PRIVIND TREZORERIA ÎNTREPRINDERII Deşi conceptual de trezorerie este considerat un element determinant în...

1. Introducere Conceptul de trezorerie apare ca rezultat al unei lungi evoluţii istorice, care a condus mai intâi, la identificarea noţiunii de...