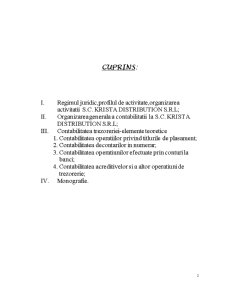

Extras din proiect

I. Regimul juridic,profilul de activitate,organizarea activitatii S.C. KRISTA DISTRIBUTION S.R.L;

II. Organizarea generala a contabilitatii la S.C. KRISTA DISTRIBUTION S.R.L;

III. Contabilitatea trezoreriei-elemente teoretice

1. Contabilitatea operatiilor privind titlurile de plasament;

2. Contabilitatea decontarilor in numerar;

3. Contabilitatea operatiunilor efectuate prin conturi la banci;

4. Contabilitatea acreditivelor si a altor operatiuni de trezorerie;

IV. Monografie.

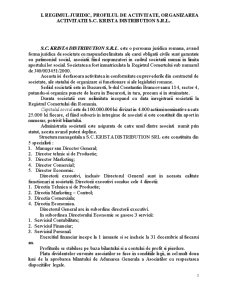

I. REGIMUL JURIDIC, PROFILUL DE ACTIVITATE, ORGANIZAREA ACTIVITATII S.C. KRISTA DISTRIBUTION S.R.L.

S.C. KRISTA DISTRIBUTION S.R.L. este o persoana juridica romana, avand forma juridica de societate cu raspundere limitata ale carei obligatii civile sunt garantate cu patimoniul social, asociatii fiind raspunzatori in cadrul societatii numai in limita aportului lor social. Societatea a fost inmatriculata la Registrul Comertului sub numarul de J40/003451/2000.

Aceasta isi desfasoara activitatea in conformitate cu prevederile din contractul de societate, ale statului de organizare si functionare si ale legislatiei romane.

Sediul societatii este in Bucuresti, b-dul Constantin Brancoveanu 114, sector 4, putandu-si organiza puncte de lucru in Bucuresti, in tara, precum si in strainatate.

Durata societatii esre nelimitata incepand cu data inregistrarii societatii la Registrul Comertului din Romania.

Capitalul social este de 100.000.000 lei divizat in 4.000 actiuni nominative a cate 25.000 lei fiecare, el fiind subscris in intregime de asociati si este constituit din aport in numerar, potrivit bilantului.

Administratia societatii este asigurata de catre unul dintre asociati numit prin statut, acesta avand puteri depline.

Structura manageriala a S.C. KRISTA DISTRIBUTION SRL este constituita din 5 specialisti :

1. Manager sau Director General;

2. Director tehnic si de Productie;

3. Director Marketing;

4. Director Comercial;

5. Director Economic.

Directorii executivi, inclusiv Directorul General sunt in aceasta calitate functionari ai societatii. Directorii executivi conduc cele 4 directii:

1. Directia Tehnica si de Productie;

2. Directia Marketing – Control;

3. Directia Comerciala;

4. Directia Economica.

Directorul General are in subordine directorii executivi.

In subordinea Directorului Economic se gasesc 3 servicii:

1. Serviciul Contabilitate;

2. Serviciul Financiar;

3. Serviciul Personal.

Exercitiul financiar incepe la 1 ianuarie si se incheie la 31 decembrie al fiecarui an.

Profiturile se stabilesc pe baza bilantului si a contului de profit si pierdere.

Plata dividentelor cuvenite asociatilor se face in conditiile legii, in cel mult doua luni de la aprobarea bilantului de Adunarea Generala a Asociatilor cu respectarea dispozitiilor legale.

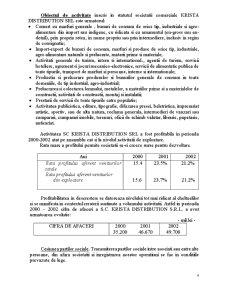

Obiectul de activitate inscris in statutul societatii comerciale KRISTA DISTRIBUTION SRL este urmatorul:

- Comert cu marfuri generale , bunuri de consum de orice tip, industriale si agro-alimentare din import sau indigene, cu ridicata si cu amanuntul (en-gross sau en-detail), prin propria retea, in nume propriu sau prin intermediere, inclusiv in regim de consignatie;

- Import-export de bunuri de consum, marfuri si produse de orice tip, industriale, agro-alimentare naturale si prelucrate, materii prime si materiale;

- Activitati generale de turism, intern si internationaL, agentii de turism, servicii hoteliere, agrement si jocuri mecanico-electronice, servicii de alimentatie publica de toate tipurile, transport de marfuri si persoane, interne si internationale;

- Productia si prelucrare produselor si bunurilor generale de consum in toate domeniile, de tip industrial, agro-industrial;

- Prelucrarea si colectarea lemnului, metalelor, a materiilor prime si a materialelor de constructii, activitati de constructii, montaj si instalatii;

- Prestarii de servicii de toate tipurile catre populatie;

- Activitatea publicistica, editare, tipografie, difuzarea presei, beletristica, impresariat artistic, sportiv, sau de alta natura, reclama generala, intermedieri de vanzari sau cumparari, cumparari imobile, terenuri, oficii de schimb valutar, librarie, papetarie, anticariat.

Activitatea SC KRISTA DISTRIBUTION SRL a fost profitabila in perioada 2000-2002 atat pe ansamblu cat si la nivelul activitatii de exploatare.

Rata mare a profitului permite societatii sa-si creeze surse pentru dezvoltare.

Ani 2000 2001 2002

Rata profitului aferent veniturilor totale 15.4 23.5% 21.2%

Rata profitului aferent veniturlor

din exploatare

15.6

23.7%

21.2%

Profitabilitatea in descrestere se datoreaza nivelului tot mai ridicat al cheltuelilor si se manifesta in contextul cresterii sustinute a volumului activitatii. Astfel in perioada 2000 – 2002 cifra de afaceri a S.C. KRISTA DISTRIBUTION S.R.L. a avut urmatoarea evolutie:

- mil.lei -

CIFRA DE AFACERI 2000 2001 2002

35.200 46.670 49.708

Preview document

Conținut arhivă zip

- Contabilitatea Trezoreriei - Studiu de Caz - SC Krista Distribution SRL.doc

Alții au mai descărcat și

INTRODUCERE Informatia economica si indeosebi informatia contabila este in prezent un element indispensabil al progresului social. Conducerea...

Capitolul I Aspecte legislative 1.1. Problematica decontărilor în accepţiunea legislaţiei în vigoare Contabilitatea trezoreriei are ca obiect...

Contabilitatea, ca stiinta si practica economica, a aparut si s-a dezvoltat o data cu productia de marfuri, cu necesitatea evidentierii afacerilor,...

CAPITOLUL I. STADIUL CUNOASTERII IN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE. 1.1. Aria de definitie si aplicabilitate a temei. Dfinitii...

INTRODUCERE I. Bazele teoretice a contabilitatii mijloacelor banesti 1.3. Esenta mijloacelor banesti 1.4. Sarcinile contabilitatii mijloacelor...

INTRODUCERE Activitatea unitatilor patrimoniale s-a desfasurat în cadrul relatiilor de echilibru între activ si pasiv, cheltuieli si venituri. În...

ARGUMENT Sfârşitul secolului XX şi începutul secolului XXI se caracterizează printr-o adevărată revoluţie în domeniul informaticii şi...

1. Introducere Conceptul de trezorerie apare ca rezultat al unei lungi evoluţii istorice, care a condus mai intâi, la identificarea noţiunii de...