Cuprins

- CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE PERSIANA S.R.L. 3

- 1.1. Denumirea societati 3

- 1.2. Sediul societati 3

- CAPITOLUL II CONTABILITATEA ŞI FISCALITATEA PRIVIND T.V.A. LA

- S.C. PERSIANA S.R.L. 7

- 2.1. Principii generale 7

- 2.2. Evidenţa TVA 11

- 2.3. Baza de impozitare 14

- 2.4. Reducerile comerciale şi financiare 14

- 2.5. TVA privind ambalajele 16

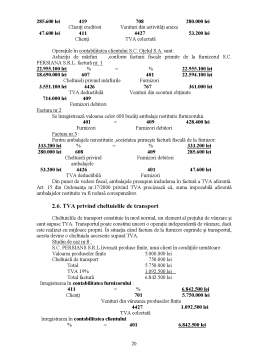

- 2.6. TVA privind cheltuielile de transport 20

- 2.7. TVA în cazul returnării mărfurilor 22

- 2.8. TVA privind comisioanele 23

- 2.9. Teritorialitatea TVA (locul livrării) 25

- 2.10 Faptul generator şi exigibilitatea TVA 26

- 2.11. TVA privind livrările cu plată în rate 31

- 2.12. TVA privind livrările de bunuri şi servicii fără factură 32

- CAPITOLUL III 3.1. Deductibilitatea TVA – PRORATA TVA 34

- 3.1.1. Deducerea TVA pentru bunuri importate pana la data de decembrie 2003 34

- 3.1.2. Deducerea tva pentru servicii de transport. 36

- 3.1.3. Dreptul de deducere a taxei pentru persoanele cu regim mixt 37

- 3.2. Prorata TVA - regularizarea anuala 46

- 3.3. Prorata TVA calculată lunar 47

Extras din proiect

CAPITOLUL I

PREZENTAREA GENERALA A SOCIETATII COMERCIALE PERSIANA S.R.L.

1.1. Denumirea societati:

Intreprinderea, respectiv societatea reprezinta o varietate de organizare. Scopul ei este productia, prestarea de servicii executarea de lucrari sau vanzarea de bunuri. Ea are o autonomie de decizie si isi incheie activitatea cu un bilant. Contabilitatea si marketingul sunt principalele ei sisteme de informare.

Societatea este instituita de doua sau mai multe persoane care convin printr-un contract sa-l afecteze in comun bunurile, in vederea partajarii beneficiului sau profitarii de economiile ce pot rezulta. In anumite cazuri prevazute de lege, societatea poate fi actul de vointa al unei singure persoane. Contractul sau actul de societate trebuie, prin urmare, sa instituie: asociatul sau multitudinea asociatilor; aportul; participarea fiecarui asociat la rezultatul activitatii; eventuala vointa a asociatilor la participare derivata din interesul lor comun.

Ca persoana juridica societatea dispune de: patrimoniu propriu; denumire, sediu, nationalitate; drepturi; obligatii.

Contractul de societate ,ca act unic, se materializeaza intr-un statut in care se mentioneaza forma societatii ,denumirea ,sediul social ,obiectul de activitate, durata, marimea capitalului, regulile de participare la rezultate, modalitatea de functionare.

O societate este comerciala:

- fie pentru ca, prin obiectul sau, indeplineste acte de comert;

- fie pentru ca forma pe care o imbraca ii confera dreptul de comercializare.

Societatea cu raspundere limitata (SRL)-se caracterizeaza prin faptul ca una sau mai multe persoane suporta pierderile pana la concurenta aporturilor lor.

Societatea comerciala pe care o prezentam in continuare poarta denumirea de SC.PERSIANA S.R.L.

In toate actele, anunturile, reclamele, publicitatile si alte documente (contracte, facturi, avize expeditii, etc.) denumirea societatii va fii precedata de cuvintele – „societate cu raspundere limitate” sau initialele”S.R.L.” cu mentionarea sediului si a numarului de inmatriculare la Registrul Comertului. Acest numar de inmatriculare permite o identificare rapida a societatii comerciale in toate actiunile si activitatile pe care le desfasoara.

Conform legii nr.31 din data de 16 noiembrie 1990 republicata in Monitorul Oficial nr.33/02.01.1998.

S.C. PERSIANA SRL avand sediul in Romania este persoana juridica romana, forma juridica fiind societate cu raspundere limitata.

Societatea isi desfasoara activitatea in conformitate cu legea privind societatea comerciale, cu prevederile Codului Civil, cu celelalte norme legale in materie si pe baza prevederilor din statutl societatii. Statutul cuprinde ansamblul regulilor aplicabile persoanei juridice fiind un fel de prelungire in completarea contractului de societate.

1.2. Sediul societati

SC PERSIANA SRL are sediul in localitatea Dragotesti, judetul Gorj

Realizarea contactului cu potentialii clientii se va face direct sau cu publicitate. Prin decizia A.G.A., sediul societatii poate fi schimbat in orice alt loc din tara.

Dupa autentificarea actului constitutiv SC PERSIANA SRL este inmatriculata la Oficiul Registrul Comertului cu numarul J 18/803/1992 depunandu-se dovada virarii capitalului social de 100 milioane lei, dovada sediului social, declaratii ale fondatorilor si administratorilor, dovada disponibilitatii firmei eliberata de Oficiul Registrul Comertului, precum si celelalte acte, autorizatii, etc., prevazute de lege.

Judecatorul delegat de la Oficiul Registrului Comertului, autorizeaza prin incheiere, constituirea SC PERSIANA S.R.L. Aceasta incheiere, de autorizare se comunica din oficiu de catre Oficiul Registrului Comertului, Monitorului Oficial pentru publicare. La cererea partilor, pe cheltuiala lor, actul constitutiv vizat de judecatorul delegat s-a publicat in Monitorul Oficial nr.34 18.02.1992 partea a IV-a.

Dupa inmatricularea S.C. PERSIANA S.R.L. s-au indeplinat formalitatile pentru obtinerea codului fiscal care este 2181302 atribuit in data de 18.02.1992 urmand inregistrarea societatii la Administratia financiara ca platitor de taxe si impozite.

In ziua inmatricularii in Registrul Comertului conform art.40. alin.(1) din Legea nr.31/1990, SC PERSIANA S.R.L. primeste personalitate juridica prin efectul legii.

Incepand cu data inmatricularii, contractul de societate nu mai este un simplu act juridic de drept societar: societatea in calitate de persoana juridica exista. Societatea este individualizata, se bucura de capacitate juridica si prin urmare, se distinge de persoana asociatilor care s-au grupat pentru a-i da nastere.

Durata de functionare a S.C. PERSIANA S.R.L este nelimitata incepand cu data inmatricularii la Oficiul Registrului Comertului.

Capitalul social

Capitalul social total subscris de societate este de 300.000.000 lei compus din:

- aport in numerar in valoare de 160.000.000 lei

- aport in natura in valoare de 140.000.000 ce consta in atelier de tamplarie, construit din caramida rosie cu ferestre si usa dubla metalica, dotat cu circular, freza conectate la o retea electrica de 380 W, rafturi metalice, unelte de tamplarie si mobilier de lucru.

Capitalul social este varsat in intregime de asociatul unic Persu Gheorghe.

Partile sociale sunt indivizibile si apartin asociatului unic.Partile sociale vor fii reprezentate prin certificate eliberate asociatului unic sub semnatura administratorului societatii. Hotararile se iau in cadrul Adunarii Generale, care se convoaca de catre administrator la sediul societatii.

Consideratii principale asupra planului de afaceri:

1 Conditii principale de asigurat

Pentru a reusi pe piate este necesar eleborarea unui plan de afaceri sau a unui „Plan al succesului” in vederea preintampinarii dificultatilor previzibile.

Planul de afaceri nu este altceva decat un studiu previzional pe o durata de maxim 2-3 ani si care poate fi decupat in trei sectiuni: studiul comercial, studiul financiar si studiul juridic, acesta din urma fiind necesar pentru stabilirea obligatiilor fiscale si sociale pe care le are societatea. Nu putem nega rolul pe care il are oricare dintre cele trei studii, dar se considera ca studiul financiar prezinta o importanta deosebita pentru gestiunea afacerilor.

Studiul financiar care urmeaza a fi eleborat va permite sa se dea raspuns la trei probleme esentiale:

- activitatea S.C PERSIANA S.R.L va fi rentabila?

Contul de rezultate permite raspunsul la aceasta intrebare.

- cat va trebui sa aporteze asociatul unic, Persu Gheorghe, pentru a demara activitatea si apoi pentru a prospera S.C PERSIANA S.R.L?

Raspunsul la aceasta intrebare il va da planul de finantare.

- Atunci cand efectuam plati sa facem si incasari de asemenea maniera incat sa nu avem probleme cu banca la care avem contul deschis (B.C.R, Tg-Jiu) ?

Raspunsul la aceasta intrebare nu poate fi dat decat de planul de trezorerie.

Pentru a demara activitatea S.C PERSIANA S.R.L urmareste obtinerea aprobarilor de functionare:

- Agentia de mediu;

- Pompieri;

- Primarie;

- Medicina Muncii ( Sanepid);

- Protectia Muncii.

Chiar daca firma se va impune cu succes pe piata, gasindu-si structura si sistemele financiare de care are nevoie, exista totusi riscul ca societatea sa intre in criza datorita lipsei conducerii superioare. Intr-o prima etapa firma va fii condusa de un administrator.

Societatea comerciala PERSIANA S.R.L. pentru desfasurarea activitatii va dispune de un personal angajat calificat in numar de 6 muncitori cu carte de munca.

Administratorul va incheia acte juridice in numele si pe seama societatii; va participa la profitul societatii daca acest lucru este specificat in contract.

Programul de lucru va fi de 5 zile pe saptamana (de luni pana vineri inclusiv) cu un program orar de 12 ore pe zi de la orele 17:00 – 19:00.

Activitatea S.C PERSIANA S.R.L consta in intretinerea si repararea cladirilor de orice fel ( particulare; industriale; sociale, etc.) folosind in acest scop personal calificat si unelte, masini si echipament adecvat

Preview document

Conținut arhivă zip

- continut bun.doc

- coperta.doc

- cu[prins.doc

Alții au mai descărcat și

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

INTRODUCERE Începând cu data de 1 ianuarie 2005 a intrat în vigoare, în România, un nou sistem de impunere a veniturilor din salarii, respectiv...

INTRODUCERE Tema lucrării mele de disertație se intitulează “Cercetarea și aprofundarea privind TVA-ul conform noilor reglementări naționale” și...

INTRODUCERE Funcţia financiar-contabilã a unei firme cuprinde ansamblu activitãţilor prin care se asigurã resursele financiare necesare atingerii...

CAPITOLUL 1.TAXA PE VALOAREA ADĂUGATĂ (TVA) ÎN ROMÂNIA DUPĂ ADERAREA ÎN UNIUNEA EUROPEANĂ Taxa pe Valoarea Adăugată ( TVA ) este un impozit...

1. TVA – noţiuni generale Impozitele indirecte reflectate în situaţiile financiare constituie, în general, costuri ale agenţilor economici,...

Argument Lucrarea de față își propune să prezinte cadrul legal al aplicării taxei pe valoarea adăugată și principalele operații contabile în...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...