Extras din proiect

Societatea comercială TEST PRIMA SRL Suceava este constituită ca societate cu răspundere limitată ,cu capital privat şi funcţionează din anul 1992, fiind inregistrată la Oficiul Registrului Comertului la numărul J33/156/1992 şi cod unic de înregistrare nr. RO 7744639.

Sediul societăţii iniţial a fost în Sfântul Ilie, din comuna Şcheia, judeţul Suceava, ca apoi să fie schimbat în Suceava, pe strada Petru Rareş nr. 56, conform Certificatului de Înregistrare Seria A 010245 /16,08,2001.

Prin Actul Adiţional şi Nota contabilă nr.4 din 31.12.2005, S.C. TEST PRIMA S.R.L Suceava, majorează capitalul subscris de la 500.000 ron la 5.060.000 ron, care este divizat în 506.000 părţi sociale a 10,00 ron fiecare.

Obiectul de activitate al societăţii S.C. TEST PRIMA S.R.L Suceava este:

Activitatea principală conform codificării:

1. / 4533-Lucrări de instalaţii conform codificării

2. / 4533-Instalaţii gaze.

În activităţi secundare conform codificării societatea şi-a cuprins inca 52 noi activităţi, cum ar fi: comerţul cu amănuntul pentru mai multe categorii de produse, transport de călători şi mărfuri, lucrări de construcţii, extracţii de petriş şi nisip, fabricarea de ambalaje şi altele.

S.C. TEST PRIMA S.R.L. deţine 5 sedii secundare cum ar fi:

1. Atelier de vulcanizare, situat în Sfântul Ilie, comuna Şcheia

2. Magazin Mixt în strada Rulmentului nr.18-contract de închiriere nr.11572/08.05.2002

3. Patiserie, în strada Universităţii nr.20-contract închiriere nr.6592/06.11.2001

4. Magazi Mixt în strada Universităţii nr.20-contarct închiriere nr.6592/06.11.2001

5. Depozit produse proprii + Parc auto în strada Aleea Dumbrăvii-contract închiriere nr.31171/27.07.2000

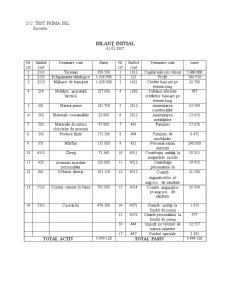

S.C. TEST PRIMA SRL

Suceava

BILANŢ INITIAL

01.01.2007

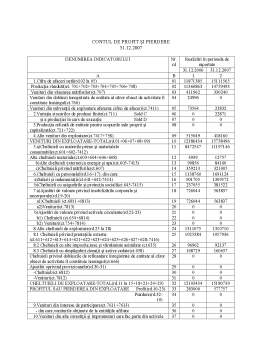

Nr crt Simbol cont Denumire cont Sume Nr crt Simbol cont Denumire cont sume

1 2111 Terenuri 389.500 1 1012 Capital subscris vărsat 5.060.000

2 2131 Echipamente tehologice 1.436.900 2 121 Profit 344.910

3 2133 Mijloace de transport 1.839.000 3 1621 Credite bancare pe termen lung 28.700

4 214 Mobilier, aparatută birotică 187.000 4 1682 Dobânzi aferente creditelor bancare pe termen lung 987

5 301 Materii prime 183.750 5 2812 Amortizarea construcţiilor 83.500

6 302 Materiale consumabile 23.000 6 2813 Amortizarea instalaţiilor 53.650

7. 303 Materiale de natura obiectelor de inventar 97.000 7 401 Furnizori 57.630

8. 345 Produse finite 171.360 8 404 Furnizori de imobilizări 8.475

9. 371 Mărfuri 115.800 9 421 Personal-salarii datorate 240.000

10 4111 Clienţi 71.360 10 4311 Contribuţia unităţii la asiigurările sociale 39.215

11 425 Avansuri acordate personalului 120.000 11 4312 Contribuţia personalului la 19.918

12 461 Debitori diverşi 103.150 12 4313 Contrib angajatorului pt asig.soc. de sănătate 21.500

13 5121 Conturi curente la bănci 785.000 13 4314 Contrib angajaţilor pt asig.soc. de sănătate

18.434

14 5311 Casa în lei 476.300 14 4371 Contrib. unităţii la fondul de şomaj 1.931

15 4372 Contrib.personalului la fondul de şomaj 977

16 444 Impozit pe venituri de

natura salariilor 12.557

17 447 Fonduri speciale 3.303

TOTAL ACTIV 5.999.120 TOTAL PASIV 5.999.120

In cursul anului societatea efectuează următoarele operatiuni economico-financiare:

1.Conform facturii nr. 798688 din 02.01.2007 se inregistrează cheltuieli cu mărfurile nestocate, aprovizionate de la S.C DUO-MAT SRL, in valoare de 120 lei, TVA 19 %.

2. Societatea achiziţionează un calculator de la SC OPEN SYSTEMS SA, conform facturii nr. 589787, din 05.03.2007 în valoare de 1.700 lei, TVA 19 %.

3. S-a primit o autoutilitară care a fost recepţionată cu procesul verbal nr. 9/07.03.2007, în baza avizului de însoţire a mărfii nr.2356213, în valoare de 18.500 lei, TVA 19 %, pentru care se primeşte factura ulterior.

4. Se livrează conform facturii nr 655326/08.03.2007, mărfuri, la un preţ de 12.000 lei, TVA 19 %.

5. Se primeşte factura nr 878859/10.03.2007 pentru autoutilitara achiziţionată anterior.

6. Se înregistreaza ridicarea de la bancă a sumei de 5.000 lei pe baza Cecului de numerar nr 42579 din data de 11.03.2007

7. Se achită prin bancă, cu OP nr.19/13.03.2007, furnizorul de imobilizări de la care s-a achiziţionat calculatorul în valoare de 2.023 lei

Preview document

Conținut arhivă zip

- Contabilitatea Veniturilor si a Cheltuielilor.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1.1Continutul lucrarii si perioada de analiza Prezenta lucrare are ca scop completarea si adancirea cunostiintelor practice in domeniul...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

INTRODUCERE Reglementările şi metodologiile care formează sistemul contabil din ţara noastră permit asigurarea unui sistem normat de...

Capitolul 2.Contabilitatea capitalurilor 2.1. Delimitari privind capitalurile 2.2. Contabilitatea capitalului social 2.3. Contabilitatea primelor...

Te-ar putea interesa și

INTRODUCERE 1. Scopul si obiectivele lucrarii Problematica abordata în cadrul lucrarii surprinde aspecte ce privesc contabilitatea financiara...

INTRODUCERE 1. SCOPUL SI OBIECTIVELE LUCRARII Scopul lucrarii este de a oferi o prezentare detaliata a cheltuielilor, veniturilor precum si a...

CAPITOLUL I DELIMITĂRI PRIVIND CHELTUIELILE, VENITURILE ŞI REZULTATELE ÎNTREPRINDERII 1.1 Noţiuni despre cheltuieli şi venituri Orice activitate...

CAPITOLUL 1 PREZENTARE GENERALĂ A BĂNCII 1.1. ISTORIC ŞI INFORMAŢII GENERALE Banca Română pentru Dezvoltare (‘BRD”) şi-a început activitatea ca...

Introducere ,,Mulţi oameni consideră profiturile ca reprezentând un surplus inutil şi nejustificat din punct de vedere economic, însuşit de...

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

INTRODUCERE PREZENTAREA GENERALĂ A S.C. „ELBA” S.A. a) SCURT ISTORIC Timişoara, considerat ca oraş modern încă de la începutul secolului al...

CAPITOLUL 1. PREZENTAREA GENERALĂ A SOCIETĂŢII COMERCIALE “SERVICE AUTOMOBILE DACIA” S.A. ZALĂU 1.1. DATE GENERALE SC SERVICE AUTOMOBILE DACIA...