Extras din proiect

Tema de control 1:

Aplicații privind metodele de evaluare a stocurilor la ieșirea din patrimoniu: FIFO, LIFO, CMP:

- Completați fișele de magazie pentru două situații distincte: creștere a costurilor de achiziție și descreștere a costurilor de achiziție.

- Comparați rezultatele obținute, evidențiind avantajele și dezavantajele metodelor aplicate.

Ex.1. In cursul unei perioade de gestiune o entitate economica înregistrează următoarele operațiuni privind stocul de materii prime:

01.05 - Sold inițial 70 buc la 3000 lei/buc

08.05 - Dare in consum 40 buc.

10.05 - Achiziție 50 bucata la 3200 lei/buc.

15.05 - Dare in consum 70 buc.

17.05 - Achiziție 100 buc la 3400 lei/buc.

26.05 - Achiziție 70 buc la 3500 lei/buc.

30.05 - Dare in consum 100 buc.

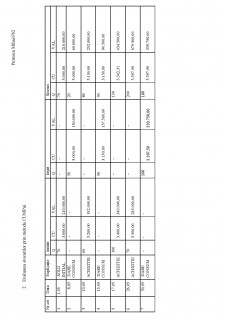

Sa se calculeze valoarea stocurilor la ieșirea din patrimoniu după metoda CUMPt, CMUPui, FIFO și LIFO.

Metoda costului mediu ponderat calculat la sfârșitul perioadei, presupune o singura evaluare a stocurilor la sfârșitul perioadei de gestiune. In cursul perioadei de gestiune se înregistrează cantitativ valoric doar intrările, in timp ce ieșirile din stoc se înregistrează numai cantitativ. Aceasta metoda de calculație a stocurilor are ca avantaj următoarele:

- De a nivela variațiile de cost in cazul fluctuațiilor de curs;

- De a simplifica calculele de evaluare a costurilor.

In practica financiar-contabila aceasta metoda de evaluare a costurilor est rar întâlnita deoarece nu permite evaluarea fiecărei ieșiri din stoc ci numai evaluarea globala la sfârșitul perioadei de gestiune iar valoarea stocurilor finale va fi minimizata in perioadele de creștere a preturilor si supraevaluate in perioade de scădere a prețului.

Metoda costului mediu unitar ponderat calculat după fiecare intrare permite evaluarea ieșirilor in funcție de recepționarea unui nou lot. Avantajele acestei metode de calculație a stocului sunt următoarele:

- Valoarea stocurilor si a ieșirilor din stoc sunt cunoscute in permanenta

- Valoarea ieșirilor calculate astfel sunt mai apropiate realității economice din acel moment.

Datorita complexității sale acestei metode de calcul sete dificila, mai ales pentru ciclurile de exploatare in care mișcările de stocuri sunt foarte numeroase.

FIFO, potrivit acestei metode, stocurile ieșite din gestiune se evaluează la costul de achiziție sau de producție al primei intrări sau al primului lot, iar pe măsura epuizării lotului, bunurile ieșite din gestiune se evaluează la costul de achiziție sau de producție al lotului următor, în ordine cronologică. Avantajele metodei FIFO:

- este simplă și ușor de aplicat;

- stocurile finale sunt evaluate la valorile cele mai recente și sunt, deci, mai apropiate de realitatea economică

Dezavantajele metodei FIFO:

ieșirile din stoc sunt subevaluate în perioada de inflație ceea ce conduce la o minimizare a cheltuielilor și la o supraevaluare a rezultatului final;

invers, ieșirile din stoc sunt supraevaluate într-o perioadă de scădere a prețurilor, deci, costurile se corelează cu întârziere cu variațiile de preț

Metoda LIFO mai poate fi utilizată în perioadele de creștere a prețurilor pentru că reduce efectele profiturilor ce rezultă din corelarea costurilor din perioadele anterioare cu prețurile actuale de vânzare. Utilizarea metodei LIFO în astfel de condiții poate avea ca rezultat o corelare mai semnificativă a costurilor curente cu veniturile curente în contul de profit și pierdere. Totuși, stocurile sunt raportate la costurile perioadei anterioare, ce ar putea fi mai puțin relevante pentru

perioada curentă, distorsionând prin urmare rezultatele financiare. Metoda LIFO poate distorsiona rezultatele din activitatea de exploatare într-o perioadă în care nivelul stocurilor scade sub nivelul existent la începutul perioadei, având, prin urmare, ca rezultat includerea costurilor vechiului stoc (din perioada anterioară) în costul vânzărilor.

Avantajele metodei LIFO:

- ieșirile din stoc sunt evaluate la costurile cele mai recente;

- în perioadele de inflație, consumurile sunt supraevaluate, în comparație cu metoda FIFO, ceea ce conduce la o majorare cheltuielilor și la o diminuarea a rezultatului exercițiului, deci, în final la o micșorare a impozitului pe profit;

- fenomenul invers se produce într-o perioadă de scădere a prețurilor.

Dezavantajele metodei LIFO: costurile se corelează cu variațiile de preț, dar stocul este subevaluat, în caz de depreciere monetară în perioada de creștere puternică a prețurilor, entitatea, care poate fixa prețurile sale de vânzare, după costurile complete, este interesată să urmărească ca prețurile de vânzare să urmeze imediat prețurile sale de cumpărare, astfel încât prețurile să genereze o rezervă suficientă pentru a face față cumpărărilor. Această argumentare nu este valabilă, decât, atunci când întârzierile de lichidare sunt mai scurte decât duratele de viață ale stocurilor.

Preview document

Conținut arhivă zip

- Contablitate manageriala.pdf

Alții au mai descărcat și

Capitolul 1. Prezentarea Sistemului Informational al S.C. Moldoplast S.A. 1.1. Istoric Societate S.C. Moldoplast S.A. este succesoarea de...

INTRODUCERE Analiza economică urmăreşte depistarea şi mobilizarea rezervelor de sporire a producţiei, de îmbunătăţire a calităţii produselor, de...

Introducere Contabilitatea de gestiune si calculația costurilor Costul este expresia unui raport intre forma baneasca a cheltuielilor pe care le...

CAPITOLUL I 1. Introducere 1.1 Scopul evaluarii si utilizarea raportului Scopul prezentului raport de evaluare este estimarea valorii de piaţă...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

CONSUC S.A. fabrica mustar si pufuleti, procesul de fabricatie este structurat pe 2 sectii de baza S1 si S2, iar cheltuielile de productie sunt...

Te-ar putea interesa și

Introducere Daca privim influenta contabilitatii manageriale asupra conducerii intreprinderii din punct de vedere al existentei de-a lungul...

1.PREZENTAREA ENTITĂŢII ECONOMICE: • Scurt istoric. Obiect de activitate si produse sau lucrari realizate • Organizarea contabilitatii...