Cuprins

- CONTROLUL DE GESTIUNE 1

- CAP.I.CONSIDERAŢII PRIVIND CONTROLUL DE GESTIUNE 2

- 1.1.FUNDAMENTARE TEORETICĂ 2

- 1.2. CÂMPUL DE ACŢIUNE AL CONTROLULUI DE GESTIUNE 6

- CAP.2.CONTROLUL ŞI MEDIUL DE CONTROL 8

- 2.1.CE SE ÎNŢELEGE PRIN CONTROL? 8

- 2.2. ERORILE UMANE 12

- 2.3. TIPURI DE CONTROL 14

- 2.3.1. Controlul extrinsec 14

- 2.3.2. Controlul intrinsec 15

- 2.4. CUM SE REALIZEAZĂ CONTROLUL? 17

- 2.5. SISTEME DE CONTROL 21

- 2.5.1. Sistemul de control cu feed-back 21

- 2.5.2. Sistemul de control concurent 23

- 2.5.3. Sistemul de control cu feed-forward 23

- 2.5.4. Sistemul de control adoptiv 24

- CAP.3.CONTROLUL DE GESTIUNE ÎN MEDII SPECIFICE 28

- 3.1. CONTROLUL DE GESTIUNE ÎN CONDIŢII DE INCERTITUDINE 28

- 3.2.MODELUL DECIZIONAL ÎN CONDIŢII DE INCERTITUDINE 29

- CAP.4. PARTICULARITĂŢI PRIVIND ANALIZA COSTURILOR ŞI CONTROLUL PERFORMANŢELOR ORGANIZAŢIILOR NON-PROFIT 30

- 4.1. MĂSURAREA PERFORMANŢEI ÎN ORGANIZAŢIILE NON-PROFIT 30

- CAP.5 CONCLUZII 35

- BIBLIOGRAFIE 36

Extras din proiect

CAP.I.CONSIDERAŢII PRIVIND CONTROLUL DE GESTIUNE

1.1.FUNDAMENTARE TEORETICĂ

Conducerea moderna a oricărei întreprinderi presupune stabilirea unei strategii care sa permită întreprinderii sa obţină, pe termen lung, maximizarea avantajelor în urma acţiunii ei într-un anumit mediu economico-social. Controlul de gestiune a fost creat în marile întreprinderi pentru a verifica daca acţiunile întreprinse pe termen scurt se înscriu în sensul orientărilor strategice. Altfel spus, controlul de gestiune este destinat facilitării pilotajului întreprinderii de catre manageri în deciziile lor operaţionale si pe termen scurt, în vederea realizării obiectivelor strategice ale firmei.

În literatura de specialitate, controlul de gestiune (management control, engl.; contrôle de gestion, fr.) este definit ca procesul prin care managerii se asigura ca resursele sunt obţinute si utilizate cu eficienta, eficacitate si pertinenta pentru realizarea obiectivelor organizaţiei. Din aceasta definiţie rezulta ca un sistem de control de gestiune înglobează un proces cât si o structura. Procesul consta din ansamblul de acţiuni întreprinse iar structura priveşte adaptările organizaţionale si construcţiile de informare care facilitează procesul.

Definiţia controlului de gestiune presupune explicitarea unor termeni care o compun.

Obiectivele organizaţiei (cum sunt: lansarea unui nou produs, accesul pe o piaţă noua, achiziţia unui concurent, realizarea unei fuziuni etc.), fixate cu ocazia formulării strategiei, constituie elemente date pentru controlul de gestiune. Totuşi, achiziţia de noi experienţe ca urmare a acţiunilor corective cât si evoluţia permanenta a contextului îi pot conduce pe manageri la reformularea acestor obiective.

În definirea controlului de gestiune, termenul de eficienta este utilizat în sens tehnic si semnifica modul cum sunt utilizate resursele, adică rezultatul obţinut pe unitate de resurse angajate (efect/efort). Astfel, o maşină eficientă este cea care produce o cantitate data de utilităţi cu un consum minim de resurse sau cea care produce cel mai mare efect posibil cu o cantitate data de resurse. Prin resursele întreprinderii trebuie sa înţelegem toţi factorii antrenaţi în circuitul economic al întreprinderii: active fixe, stocuri, resurse financiare, informaţii, capitalul ecologic cât si resursele umane.

Eficacitatea reprezintă aptitudinea organizaţiei de a-si atinge obiectivele fixate. Un centru de responsabilitate este considerat eficient în măsură în care îşi realizează obiectivele cu consumul cel mai redus posibil.

Corelarea obiectivelor întreprinderii cu mijloacele ridica problema pertinenţei, adică obiectivele (ca volum si calitate) trebuie sa fie fixate în raport cu mijloacele existente sau mobilizabile într-un termen scurt. Având în vedere aceste explicaţii suplimentare, putem concluziona cu urmatoarea definitie:

„Controlul de gestiune caută sa conceapă si sa elaboreze instrumentele de informare destinate sa permită responsabililor de a acţiona, realizând coerenta economica globala între obiective, mijloace si realizări. El trebuie considerat ca un sistem de informare util în pilotajul întreprinderii, deoarece el controlează eficienta si eficacitatea acţiunilor si mijloacelor pentru atingerea obiectivelor” (Grenier, citat de Boisselier,1999).

Controlul este acel proces de regularizare a activităţilor firmei, astfel încât nivelul realizărilor să corespundă obiectivelor şi standardelor prestabilite. Controlul presupune compararea standardelor cu realizările, stabilindu-se astfel eventualele modificări, care sunt operate apoi după caz. Deoarece, majoritatea activităţilor firmei depind în final de comportamentul factorului uman, controlul este utilizat pe scară largă şi pentru a verifica dacă angajaţii au un comportament care evidenţiază participarea sau neparticiparea lor la realizarea obiectivelor firmei. Controlul stabileşte, astfel, anumite modele comportamentale participative şi, în acelaşi timp, le descurajează pe cele nedorite. Controlul dispune de o serie de mijloace pentru monitorizarea şi direcţionarea performanţei, pentru realizarea obiectivelor prestabilite. Controlul este sprijinit, de toate funcţiile managementului prin alocarea volumului de resurse necesare realizării obiectivelor prestabilite .

Noţiunea de „control” este utilizata în ştiinţele organizaţiilor încă de la începutul secolului al XX-lea, de vreme ce Taylor (1911) sau Fayol (1918) au atribuit conducerii întreprinderii si functia de control.

La început, prin controlul unei organizaţii s-a înteles un „control-sancţiune”, adică o forma de control care are drept scop de a verifica adecvarea unei norme prestabilite la rezultatul unei acţiuni (H. Fayol, 1918).

Mai târziu, o data cu extinderea standardizării producţiei si muncii, controlul a evoluat în sensul unui „control bugetar”, trecând de la rolul de a supraveghea a posteriori producţia la acela de instrument al politicii previzionale a întreprinderii. Mutaţiile din mediul de afaceri contemporan (complexitatea sporita a organizaţiilor, apariţia de noi forme de concurenta, globalizarea si de reglementarea crescânda a pieţelor, schimbarea rapida a tehnologiilor etc.) au dus la redefinirea noţiunii de control al organizaţiei, în sensul ca acesta reprezintă o acţiune prin care se urmăreşte dominarea sau măcar influenţarea unui sistem.

Astfel, controlul unei organizaţii este definit ca „un proces care înainte de o acţiune orientează, în cursul desfăşurării acţiunii ajustează si, odată acţiunea realizata, evaluează rezultatele sale pentru a trage învăţăminte utile” (Boisselier, 1999).

Preview document

Conținut arhivă zip

- Controlul de Gestiune Abordare Teoretica si Practica - Aplicatie Organizatii Non-profit.doc

Alții au mai descărcat și

INTRODUCERE Trǎim î ntr-o lume a resurselor limitate. În faţa unei asemenea situaţii, societatea mileniului trei nu are decât o singură soluţie:...

CAPITOLUL I CONCEPTUL DE CONTROL FINANCIAR 1.1. CONTROLUL- FUNCŢIE DE EFICIENŢĂ A CONDUCERII Noua legislatie privind economia de piata în...

Introducere Auditul intern a cunoscut o largă răspândire după deceniul IX al secolului XX, iar evoluţia lui continuă şi în prezent. Auditul intern...

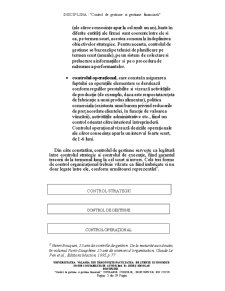

INTRODUCERE Problematica controlului de gestiune este una actuală. Controlul a fost si este prezent in toate laturile realităţii...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

CAPITOLUL I – Prezentarea S.C. AGRA’S S.A. 1.1. Aspecte privind identificarea S.C. AGRA’S S.A. Societatea Comercială AGRA’S Societate pe Acţiuni...

I. Prezentarea entitatii Denumire si constituire Asociatia „Tinerii Ecologi Romani din Iasi” – TERIS a fost infiintata in luna mai 2004 si...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...