Cuprins

- INTRODUCERE.1

- CONTROLUL FAPTIC PRIN INVENTARIERE: ASPECTE TEORETICE.2

- STUDIU DE CAZ.5

- CONCLUZII ŞI PROPUNERI.8

- BIBLIOGRAFIE.10

- ANEXA NR. 1 - DECIZIE DE INVENTARIERE

- ANEXA NR. 2 - DECLARAŢIE DE INVENTAR

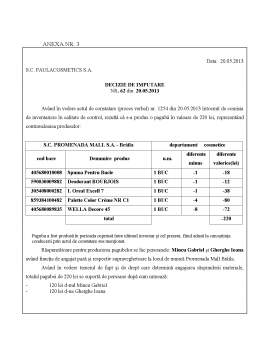

- ANEXA NR. 3 - DECIZIE DE IMPUTARE

- ANEXA NR. 4 - PROCES VERBAL DE CONSTATARE

- ANEXA NR. 5 - NOTĂ INTERNĂ

Extras din proiect

ABSTRACT

Lucrarea abordează noţiunea de control financiar faptic ca fiind una dintre cele mai utilizate forme de control financiar pentru analizarea situaţiei reale şi a mişcării mijloacelor băneşti şi materiale dintr-o entitate economică. Lucrarea analizează aspecte ce au legătură cu controlul financiar faptic prin inventariere, cum ar fi: când, cum şi de către cine se efectuează inventarierea, identificarea rezultatelor inventarierii şi înregistrarea lor. În ultima parte a lucrării am analizat controlul faptic prin inventariere la o societate comerciala, având ca obiect principal de activitate comerţul cu amănuntul al produselor cosmetice şi de parfumerie, în magazine specializate.

Cuvinte cheie: control finaciar faptic, modalităţi de control faptic, inventarierea, comisia de inventariere, decizie de inventariere, declaraţie de inventar, proces-verbal privind rezultatele inventarierii.

INTRODUCERE

Controlul financiar este efectuat de către entităţile economice pentru a stabili dacă activitatea economică şi financiară desfăşurată de acestea conform normelor, regulilor şi principiilor stabilite.

Tehnica executării controlului financiar presupune alegerea procedeelor celor mai adecvate în funcţie de obiectivul urmărit şi aplicarea acestora în vederea scopului controlului, care pot fi:

• Procedee comune: observaţia, raţionamentul, comparaţia, clasificarea, analiza şi sinteza.

• Procedee specifice: cercetarea, studiul general prealabil, controlul documentar, controlul faptic, expertise tehnice şi analizele de laborator, controlul total şi controlul prin sondaj, analiza activităţii economice financiare.

În continuare, din categoria procedeelor specifice controlului financiar, vă voi prezenta despre controlul faptic prin inventariere.

CONTROLUL FAPTIC PRIN INVENTARIERE: ASPECTE TEORETICE

Controlul faptic este procedeul de stabilire reală a existenţei şi mişcării mijloacelor materiale şi băneşti şi a desfăşurării activităţii economice şi financiare. Controlul faptic se exercită la locul de existenţă a mijloacelor materiale şi băneşti şi are ca obiectiv determinarea exactă a cantităţilor şi valorilor existente, a stării în care se găsesc, a stadiului şi modului de prelucrare a respectării legalităţii în utilizarea lor.

Principalele modalităţi de control faptic sunt:

- Inventarierea;

- Expertiza tehnică şi analiza de laborator;

- Observarea directă;

- Inspecţia fizică etc.

Inventarierea este un ansamblu de operaţiuni prin care se constată existenţa elementelor de activ şi pasiv, cantitativ sau valoric, în patrimoniul unităţii la data la care se efectuează.

Obiectul inventarierii îl constituie nu numai întreaga avere a entităţii, dar şi bunuri aparţinând altor unităţi care temporar se află în păstrare, custodie sau în prelucrare la entitatea la care se efectuează inventarierea.

Inventarierea este o tehnică specifică de control. Aceasta ca tehnică de control, nu este identică cu inventarierea periodică a gestiunii sau a întregului patrimoniu. Controlul faptic se corelează cu cel documentar, stabilindu-se astfel modul de gestionare a bunurilor şi calitatea informaţiilor cu privire la activitatea controlată. În general, formularele care se întocmesc cu ocazia inventarierii sunt: Decizia de inventariere, Declaraţia de inventar, Procesul verbal de sigilare, Lista de inventariere, Extrasul de cont, Registrul inventar, Procesul verbal privind rezultatele inventarierii, Notă explicativă, Decizia de imputare, Angajamentul de plata.

Bibliografie

• Constantin Afanase - „Control Finaciar- Note de curs”

• Ion Scarlat, Dan Vilaia, Marin Menu - „Control finaciar bancar”, Editura Independenta Economica, Pitesti, 2000

• Mircea Boulescu, Marcel Ghita – „Control financiar si expertiza contabila”, Editura MONDO-EC, Craiova, 1992

• Mircea Boulescu, Marcel Ghita – „Control financiar”, Editura Eficient, Bucuresti, 1997

• ORDINUL nr. 2861/2009 din 9 octombrie 2009 pentru aprobarea Normelor privind organizarea si efectuarea inventarierii elementelor de natura activelor, datoriilor si capitalurilor proprii

• Vasile Tabara, Constantin Roman, Aureliana Geta Roman - „Control financiar si audit public”, Editura economica, Bucuresti, 2007

Preview document

Conținut arhivă zip

- Controlul Faptic prin Inventariere la SC PaulaCosmetics SA.doc

Alții au mai descărcat și

CAPITOLUL I FORTA DE MUNCA- ASPECTE JURIDICE, CONTABILE SI FISCALE 1.1. Forta de munca- importanta, salariul nominal, salariul real. 1.2. Rolul...

CAPITOLUL 1: INVENTARIEREA – NOTIUNI GENERALE Inventarierea este un ansamblu de operatiuni prin care se constata existenta elementelor de activ si...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

ARGUMENT Contabilitatea trebuie să ofere o imagine fidelă, clară şi completă a patrimoniului. Uneori, însă, pot apărea discrepanţe între datele...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...