Cuprins

- Cap.I.ASPECTE GENERALE PRIV. CONTROLUL FIN. DE GESTIUNE

- 1.1. Definitia controlului financiar de gestiune

- 1.2. Obiectivele controlului financiar de gestiune

- 1.3. Organizarea controlului financiar de gestiune

- 1.4. Actele intocmite de organele controlului financiar de gestiune

- 1.5. Controlul prin inventar – parte componenta a CFG

- 1.6. Procedurile si tehnicile de verificare ale CFG

- Cap.II.PREZENTAREA SOCIETATII

- 2.1. Forma juridica, sediul societatii, si durata de functionare

- 2.2. Obiectul de activitate

- 2.3. Capitalul social

- 2.4. Conducerea societatii

- Cap.III.STUDIU DE CAZ

- 3.1. Controlul recepţiei bunurilor

- 3.2. Controlul înregistrării documentelor

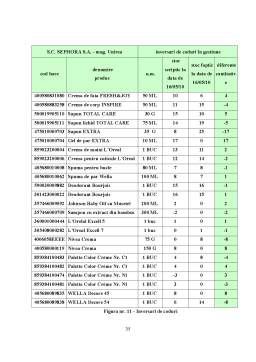

- 3.3. Controlul prin inventariere

- 3.4. Valorificarea rezultatelor inventarierii

- Cap.IV.CONCLUZII SI PROPUNERI

- 4.1. Concluzii

- 4.2. Propuneri

Extras din proiect

Cap.I. ASPECTE GENERALE PRIVIND CONTROLUL FINANCIAR DE GESTIUNE

1.1. Definitia controlului financiar de gestiune

Controlul financiar de gestiune este un control ulterior care urmăreşte respectarea dispoziţiilor legale cu privire la gestionarea si gospodărirea mijloacelor materiale si băneşti pe baza documentelor înregistrate în evidenţa tehnico-operativă şi contabilă.

1.2. Obiectivele controlului financiar de gestiune

Controlul financiar de gestiune are ca obiective principale:

- respectarea normelor legale cu privire la existenţa, integritatea, păstrarea şi paza bunurilor şi valorilor de orice fel si deţinute cu orice titlu;

- utilizarea valorilor materiale;

- efectuarea declansărilor şi casărilor de bunuri;

- efectuarea prin numerar sau prin virament a încasărilor şi plăţilor în lei sau în valută;

- întocmirea şi circulaţia documentelor primare şi de evidenţa contabilă.

1.3. Organizarea controlului financiar de gestiune

Controlul financiar de gestiune se exercită, de regulă, cel puţin o dată pe an, iar în gestiunile mici cel puţin o dată la doi ani. Acest control se efectuează în totalitate sau prin sondaj în raport cu volumul, valoare şi natura bunurilor, tentaţiile şi posibilităţile de sustragere, condiţiile de păstrare şi gestionare, frecvenţa abaterilor constatate anterior.

În cadrul controlului prin sondaj, în aceasta acţiune sunt cuprinse un număr reprezentativ de repere şi documente care să permită tragerea unor concluzii temeinice asupra respectării actelor normative din domeniul financiar, contabil si gestionar.

În cazul constatării de prejudicii, controlul se extinde asupra întregii perioade în care, legal, pot fi luate masuri de recuperare şi de tragere la răspundere a persoanelor vinovate.

Activităţile controlului financiar de gestiune se defăşoară pe baza programului anual de control întocmit de către şeful compartimentului şi aprobat de consiliul de administraţie. În programul de control sunt prevăzute pe unităţi de timp (luni, trimestru) gestiunile, şi în cadrul acestora: activităţile ce urmează a se controla :

- perioada supusă verificării;

- durata controlului ;

- organele de control ce urmează a efectua verificările.

Pentru fiecare acţiune înscrisă în programul de control, şeful compartimentului de control elaborează o tematică în care se înscriu:

- principalele obiective;

- prevederile legale care reglementează activităţile ce urmează a fi controlate;

- persoanele desemnate;

- termenele de finalizare a acţiunilor.

Separat de această activitate, conducătorul compartimentului de control financiar în cadrul acţiunilor de organizare întruneşte fiecare membru al echipei de control, prezentând atât principalele prevederi legale care reglementează activitatea controlată, cât şi unele aspecte rezultate in activitatea anterioară de control şi modul de verificare a constatărilor rezultate din aceasta.

Organele de control financiar de gestiune consemnează constatările în acte de control bilaterale (procese verbale sau note de constatare) cu:

- indicarea prevederilor legale încălcate;

- stabilirea exactă a consecinţelor economice, financiare sau patrimoniale;

- stabilirea persoanelor vinovate, precum şi a măsurilor luate în timpul controlului şi a celor ce vor fi luate în continuare.

Pentru abaterile constatate, se solicită note explicative scrise de la persoanele vinovate.

În cazul controlului prin inventariere a unei gestiuni, la procesul verbal se anexează: declaraţiile gestionarilor, listele de inventariere, situaţia plusurilor şi minusurilor, explicaţiile gestionarilor.

Valorificarea constatărilor controlului financiar de gestiune are loc, în general conform următoarei proceduri pe baza actelor de control întocmite, şeful compartimentului prezintă conducerii unităţii concluziile controlului efectuat împreună cu măsurile ce se propun a fi luate în vederea înlăturării abaterilor şi tragerii la răspundere a persoanelor vinovate.

Preview document

Conținut arhivă zip

- Controlul Financiar de Gestiune la SC Sephora SA.doc

Alții au mai descărcat și

INTRODUCERE Prin tema pe care am ales-o, „Organizarea şi exercitarea controlului financiar-contabil privind veniturile, cheltuielile şi rezultatul...

INTRODUCERE Trǎim î ntr-o lume a resurselor limitate. În faţa unei asemenea situaţii, societatea mileniului trei nu are decât o singură soluţie:...

Cap.I. ASPECTE GENERALE PRIVIIND CFG Definiţia controlului financiar de gestiune Este un control ulterior care urmăreşte respectarea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1. Aspecte teoretico-metodologice 1.1. Ce este controlul prin inventariere Inventarierea elementelor de natura activelor,datoriilor si...

Te-ar putea interesa și

Capitolul 1. Procedee și tehnici de control financiar Pentru realizarea unui control financiar eficient trebuie să se aibă în vedere o serie de...

Controlul financiar de gestiune este controlul financiar ulterior care urmăreşte respectarea dispoziţiilor legale cu privire la gestionarea şi...