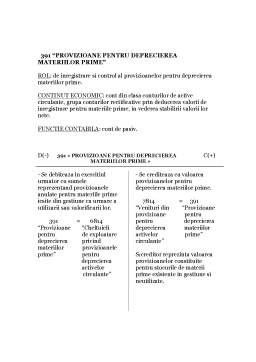

Extras din proiect

203 “Cheltuieli de dezvoltare”

ROL: De a evidentia si controla cheltuielile ocazionate de dezvoltarea unitatilor patrimoniale.

CONTINUT ECONOMIC : Clasa activelor imobilizate. grupa imobilizarilor necorporale de natura chltuielilor destinate sa serveasca timp indelungat activitatii intreprinderii.

FUNCTIE CONTABILA: cont de activ.

203 “Cheltuieli de dezvoltare”

D(+) C(-)

-Se debiteaza cu cheltuielile ocazionate de dezvoltarea societatilor comerciale prin creditul conturilor care indica modalitatea de angajare sau plata a acestor cheltuieli.

-Se crediteaza cu scaderea din evidenta cheltuielilor de dezvoltare integral amortizate.

2803 = 203

“Amortizarea “Cheltuieli

cheltuielilor de

de dezvoltare’’

-pentru plata imediata

203 = 5311

“Cheltuieli de “Casa in lei”

dezvoltare”

dezvoltare’’

203 = 5121

“Cheltuieli de “Conturi la

dezvoltare” banci in lei ”

-pentru plata ulterioara

203 = 404

“Cheltuieli “Furnizori

de dezvoltare ” de imobilizari”

Soldul debitor reprezinta

cheltuieli de dezvoltare existente.

211 ,, Terenuri’’

ROL: De a inregistra si controla terenurile si amenajarile la terenuri , cum sunt :racordurile la sistemele de alimentare cu energie si apa, imprejmuirile, lucrarile de acces.

CONTINUT ECONOMIC : Clasa activelor imobilizate. grupa imobilizarilor corporale neamortizabile , cu exceptia amenajarilor la terenuri care se amortizeaza.

FUNCTIE CONTABILA: cont de activ

211,,Terenuri’’

D(+) C(-)

-Se debiteaza cu valoarea terenurilor achizitionate , aduse ca aport la capital si cu amenajarile executate la terenuri.

211 = 456

,,Terenuri’’ ,,Decontari cu asociati privind capitalul’’

211 = 231

,,Terenuri’’ ,,Imobilizari corporale in curs’’

211 = 404

,,Terenuri’’ ,,Furnizori de imobilizari’’

Soldul debitor reprezinta valoarea terenurilor si

amenajarilor existente in patrimoniu.

-Se crediteaza in urma operatiunilor de scoatere din gestiune a terenurilor vandute.

6583 = 211

,,Cheltuieli ,,Terenuri’’

privind activele

cedate si alte operatii

de capital’’

212 ,, Constructii’’

ROL: De a inregistra si controla constructiile.

CONTINUT ECONOMIC : Clasa activelor imobilizate, grupa imobilizarilor corporale neamortizabile .

FUNCTIE CONTABILA: cont de activ.

212 ,,Constructii’’ D(+) C(-)

-Se debiteaza cu valoarea constructiilor intrate in patrimoniu.

-cu valoarea constructiilor achizitionate de la furnizori cu plata ulterioara.

212 = 404

,,Constructii’’ ,,Furnizori de

imobilizari’’

-cu cele obtinute din productia proprie.

212 = 722

,,Constructii’’ ,,Venituri din productia de

imobilizari corporale’’

-cu cele primite pe calea subventiilor.

212 = 131

,,Constructii’’ ,,Subventii pentru investitii’’

-cu cele realizate pe calea investitiilor in curs

212 = 231

,,Constructii’’ ,,Imobilizari corporale in curs’’

-cu cele aduse ca aport la capital

-Se crediteaza cu valoarea imobilizarilor iesite din patrimoniu fie prin vanzare, fie prin scoaterea din functiune ca urmare a epuizarii duratei de functionare.

-pentru cele care sunt complet amortizate la data efectuarii operatiunilor

281 = 212

,,Amortizari ,,Constructii’’

privind

imobilizarile corporale’’

-pentru valoarea ramasa neamortizata la data efectuarii operatiunii

6583 = 212

,,Cheltuieli ,,Constructii’’

privind activele

cedate si alte

operatiuni de

capital’’

Preview document

Conținut arhivă zip

- Conturi

- 117.doc

- 205.doc

- 581,519.doc

- clasa 2,512,531,532.doc

- clasa 3,1011,1012,456.doc

- clasa4,121,129,261, 601.doc

- clasele 6,7.doc

Alții au mai descărcat și

1. Scurt istoric O componenta importanta a patrimoniului agentilor economici o constituie capitalul imobilizat in bunuri si valori destinate sa...

ARGUMENT Capitalurile reprezinta resursele care contribuie la desfasurarea activitatii economice a societatilor comerciale. Cu ajutorul lor...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

CONŢINUTUL ŞI STRUCTURA CAPITALURILOR Capitalurile exprimă, sub formă bănească, obligaţiile întreprinderii faţă de cei care au participat la...

CUVÂNT ÎNAINTE Disciplina Bazele Contabilităţii are menirea de a transmite studenţilor fundamentele teoretice şi metodologice ale contabilităţii....

Te-ar putea interesa și

ARGUMENT Contabilitatea operatiilor privind decontarile prin conturile de la banci reprezinta un domeniu complex, si totodata foarte interesant,...

Un rol important în configurarea, evoluţia şi performanţa economiei îl joacă sistemul financiar ca parte componentă a sistemului instituţional al...

Capitolul I Aspecte legislative 1.1. Problematica decontărilor în accepţiunea legislaţiei în vigoare Contabilitatea trezoreriei are ca obiect...

CAP.2. SFERA COMPETENTELOR DE CONTROL ALE CURTII DE CONTURI A ROMÂNIEI Curtea de Conturi a României este institutie suprema de control...

CAPITOLUL I GESTIUNEA ŞI CONTABILITATEA TREZORERIEI 1.1 Definirea şi obiectivele operaţiunilor băneşti Ansamblul activităţilor desfăşurate de...

INTRODUCERE Lucrarea Curtea de Conturi și rolul său în domeniul finanțelor publice este structurată pe 3 capitole urmate de concluzii și o...

CAPITOLUL I. Dezvoltarea istorică a Curţii de Conturi în România Statul, indiferent de forma de organizare a acestuia, şi-a creat, din cele mai...

Introducere Prezenta lucrare de licenţă se intitulează „Gestiunea conturilor bancare” şi este structurată pe un număr de trei capitole. Scopul...