Cuprins

- Argument 4

- CAPITOLUL I 5

- I. Prezentarea Societăţii Comerciale

- 1. Scurt istoric al societǎţii

- 2. Structura organizatoricǎ a societǎţii

- CAPITOLUL II 14

- II. Înregistrarea în contabilitate a principalelor operaţii

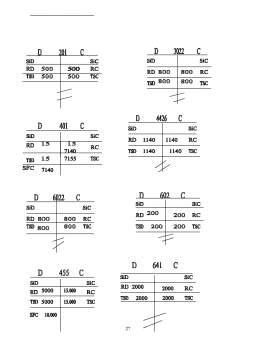

- 1. Înregistrearea cronologicǎ în Registrul Jurnal

- 2. Înregistrearea sistematicǎ în Registrul Cartea-Mare

- 3. Balanţa de verificare

- 4. Monografia contabilǎ a societǎţii

- CAPITOLUL III 35

- III Creanţele şi datoriile societǎţii

- 1. Noţiuni generale privind creanţele şi datoriile şi modul de calcul privind contribuţiile personalului şi ale societǎţii

- 2. Analiza swot de formare a creanţelor şi datoriilor societǎţii

- 3. Tendinţe de înregistrare a datoriilor şi creanţelor ţinand cont de cursul valutar şi cursul in lei

- CAPITOLUL IV 43

- 1. Concluzii

- 2. Anexe

- 3. Bibliografii

Extras din proiect

Argument

Consider ca tema aleasǎ “Creanţele si datoriile entitaţii” defineşte contabilitatea ca fiind un sistem informaţional utilizat pentru cuantificarea, prelucrarea şi transmiterea informaţiilor utile în procesul de luare a deciziilor economice.

În condiţiile economiei de piaţă, contabilitatea este chemată să asigure cu informaţie obiectivă şi veridică, conţinută în rapoartele financiare ale întreprinderilor, toate grupele de utilizatori, cum sînt proprietarii şi angajaţii întreprinderilor, investitorii şi creditorii, acţionarii, bursele de valori, serviciul fiscal şi alte organe de stat, structurile de pronosticare a dezvoltării economiei.

Din punct de vedere financiar – contabil, creanţele sunt elemente ale activului patrimonial, constituind mijloace economice sub forma activelor circulante în decontare (sunt sume de încasat pe termen scurt, în timp ce creanţele imobilizate se încasează pe termen mediu şi lung).

Creanţele reprezintă drepturi cuvenite unui titular de patrimoniu sub forma unui echivalent valoric pentru valorile economice avansate temporar altor persoane fizice sau juridice. Acest echivalent ce urmează să-l primească poate reprezenta o sumă de bani, o lucrare sau un serviciu.. Creantele, ca active sunt prezente si functioneaza din momentul nasterii drepturilor fata de terti, si pana in momentul stingerii lor.

Datoriile reprezintǎ obligaţii actuale ale întreprinderii ce decurg din evenimente trecute şi prin decontarea cǎrora se asteaptǎ sǎ rezulte o iesire de resurse care incorporeazǎ beneficii economice. Standarul International de Contabilitate clasificǎ o datorie ca datorie curentǎ atunci cand: se asteaptǎ sǎ fie achitatǎ în cursul normal al ciclului de exploatare al întreprinderii, sau este exigibilǎ în termen de 12 luni de la data bilanţului.

Ca obligaţii, datoriile reprezintă drepturi recunoscute prin lege. Cu alte cuvinte, legea dă creditorilor dreptul de a cere vînzarea activelor companii dacă aceasta nu reuşeşte să-şi achite datoriile. Creditorii au prioritate în faţa proprietarilor şi trebuie achitaţi complet înaintea recompensării acestora din urmă chiar dacă stingerea unei datorii consumă toate activele unei întreprinderi.

Toate celelalte datorii trebuie clasificate ca datorii pe termen lung. „Provizioane, datorii şi active contigente” definesc provizioanele ca fiind datorii incerte din punct de vedere al perioadei de exigibilitate sau al valorii. Stingerea datoriilor recunoscute se poate realiza sub forma de platǎ in numerar, transfer de alte active, prestarea de servicii, inlocuirea acelei obligatii cu alta, conversia obligatiei in capital propriu etc. Evaluarea datoriilor este in corelatie si se bazeaza pe valoarea istoricǎ rezultatǎ din contractul care atesta crearea datoriilor.

Capitolul I:Prezentarea societǎţii

1.DENUMIREA SOCIETĂŢII

Denumirea societǎţii este “ ”SRL,in conformitate cu dovada privind disponibilitatea firmei nr.

2.FORMA JURIDICĂ

Societatea este persoanǎ juridicǎ constituitǎ in forma societǎţii cu raspundere limitatǎ.

In cazul in care Adunarea generalǎ va hotarâ transformarea formei juridice a societǎţii, aceasta transformare va determina in mod obligatoriu modificarea de mai sus,precum şi îndeplinirea formalitǎţilor de autorizare,publicitate şi înregistrare,impuse de lege pentru infiintarea societatii.

3.SEDIUL SOCIETĂŢII

Sediul societăţii este în

Societatea vă putea înfiinţa, prin decizia Adunării generale, succursale,filiale,agenţii,birouri,magazine,ateliere,puncte de lucru şi de desfacere,depozite,în România şi în străinătate.

4. DURATĂ SOCIETĂŢII

Durată de funcţionare a societăţii este nelimitată,cu începere de la dată înregistrării în Registrul Comerţului.

5.OBIECTUL DE ACTIVITATE

Conform nomenclatorului privind clasificarea activităţilor din economia nationala-CAEN, obiectul de activitate al societăţii este :

Domeniul principal de activitate : Alte transporturi terestre-cod CAEN 602.

Activitatea principală : Transporturi rutiere de marfuri-cod CAEN 6024

Societatea îşi vă putea realiza obiectul de activitate atât în România,cât şi în străinătate,precum şi în zone libere,în lei său în valută,în orice condiţii cu respectarea dispoziţiilor legislaţiei în vigoare.

Preview document

Conținut arhivă zip

- Creantele si Datoriile Entitatii.doc

Alții au mai descărcat și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

ARGUMENT Firmele isi desfasoara activitatea intr-un mediu dinamic si agresiv, ceea ce le determinã sa se raporteze permanent la cererea de piaţã,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Practica contabilă a oricărei economii de piaţă nu poate fi concepută fără utilizarea unor principii de bază. În acest sens se are în...

CAPITOLUL 1 PREZENTAREA GENERALĂ A SOCIETĂŢII S.C. JOLIDON IMPORT EXPORT S.R.L. ŞI A ACTIVITĂŢII ACESTEIA 1.1 ASPECTE GENERALE DESPRE FIRMĂ...

PLAN DE AFACERI Extinderea activitatii Andana Pan in domeniul produselor de patiserie Andana Pan este unul din marii producatori de produse de...

1. POLITICI CONTABILE GENERALE Ca reguli generale de recunoastere a elementelor din situatiile financiare, precizam ca S.C. SISTEM EUROTEH S.R.L....

1. SCURT ISTORIC Informaţia şi îndeosebi informaţia economică este astăzi prezentă în toate domeniile de activitate, fiind un element...

1.1 Definiţia contabilităţii Orice persoană fizică sau juridică în viaţa /activitatea sa se foloseşte de anumite bunuri (valori ) economice. În...

Catre Consiliul de Administratie sau alt reprezentant adecvat al clientului care angajeaza auditorul. Aceasta scrisoare reprezinta o confirmare a...

NATURA CONTABILITĂŢII În cel mai simplu mod, putem spune că obiectivul principal al oricărei întreprinderi îl constituie obţinerea de profit în...