Cuprins

- CAPITOLUL I.TERMENUL DE DEPRECIERE 3

- CAPITOLUL II.ASPECTE GENERALE 6

- CAPITOLUL III.OBIECTIV 8

- CAPITOLUL IV.ARIA DE APLICABILITATE 9

- CAPITOLUL V.DEFINIŢII 10

- V.1. VALOAREA RECUPERABILĂ 10

- V.2. VALOAREA DE UTILIZARE 12

- V.3. PREŢUL NET DE VÂNZARE – VALOAREA JUSTĂ, DIMINUATĂ CU COSTURILE VÂNZĂRII 15

- V.4. COSTURILE AFERENTE IEŞIRII 18

- V.5. O PIERDERE DIN DEPRECIERE 18

- V.6. VALOAREA CONTABILĂ 22

- V.7. DEPRECIEREA (AMORTIZAREA) 25

- V.8. VALOAREA DEPRECIABILĂ 27

- V.9. VIAŢA UTILĂ 28

- V.10. O UNITATE GENERATOARE DE NUMERAR 29

- V.1.1. ACTIVELE CORPORAŢIILOR 31

- CAPITOLUL VI.IDENTIFICAREA DEPRECIERILOR 33

- CAPITOLUL VII.TESTUL DE DEPRECIERE A ACTIVELOR 36

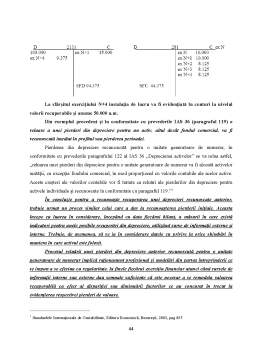

- CAPITOLUL VIII.RELUAREA UNEI PIERDERI DIN DEPRECIERE 44

- BILBIOGRAFIE 51

Extras din proiect

IAS 36 – DEPRECIEREA ACTIVELOR

CAPITOLUL I

TERMENUL DE DEPRECIERE

Într-o abordare tradiţională, în dicţionarul limbii române termenul „a deprecia înseamnă a considera ceva sub valoarea sa reală; a-şi pierde valoarea sau calitatea” .

B. Bellentante în “Premier dictionnaire comptable et financier” defineşte noţiunea Devalorizare/Depreciere, astfel: „pentru raţionamente psihologice sau funcţionale, valoarea brută a unui element de activ poate deveni superioară valorii sale reale. Ecartul dintre cele două entităţi (valori) reprezintă măsura (mărimea) deprecierii şi ea va fi constatată şi protejată contabil prin: amortizare pentru deprecierea definitivă, provizioane pentru deprecierea probabilă. Rectificarea valorii brute (valorii „de origine”) de către valoarea deprecierii permite obţinerea valorii nete contabile a respectivului element de activ, iar aceasta se realizează prin convenţia şi raţionamentele funcţionării conturilor”.

În mod concret, reglementările contabile aplicabile în practica contabilă a întreprinderilor româneşti înainte de 1 ianuarie 2006 recunosc două categorii de provizioane:

• Provizioanele pentru riscuri şi cheltuieli;

• Provizioanele pentru deprecierea activelor şi datoriilor.

Odată cu aprobarea Ordinului nr. 1752/2005 şi implementarea sa, sunt calificate şi recunoscute ca provizioane în contabilitatea românească numai provizioanele pentru riscuri şi cheltuieli, pentru deprecierile determinate, de regulă, pentru activele întreprinderii constatându-se ajustări de valoare. Această soluţie adoptată este în conformitate cu Directivele contabile europene, dar ne şi apropie mai mult de literatura şi spiritual IAS.

În conformitate cu reglementările contabile aplicabile după 1 iaunuarie 2006, OMF 1752/2005, permite recunoaşterea şi, implicit, contabilizarea deprecierii unui activ ca urmare a aplicării regulilor de evaluare la data închiderii unui exerciţiu financiar. Conform aceluiaşi ordin exista două tipuri de depreciere:

1) Deprecierile ireversibile, specifice imobilizărilor corporale şi necorporale datorate uzurii fizice sau morale cât si altor cauze. Prin urmare, “diferenţele constatate în minus între valoarea de inventar stabilită la inventariere şi valoarea netă contabilă a activelor se înregistrează sub forma provizioanelor pentru depreciere, atunci când deprecierea nu are caracter definitive.”

2) Deprecierile reversibile, “constau în posibilitatea ca în perioadele următoare activele imobilizate (necorporale, corporale, în curs şi financiare) cât şi activele circulante să cunoască o scădere a valorii de piaţă (preţul posibil de valorificare să fie inferior). O asemenea depreciere se estimează la sfârşitul exerciţiului financiar cu prilejul inventarierii, astfel încât prin calcul să se facă o evaluare reală, în bilanţ, a activului. Ca urmare, aceste deprecieri nu sunt definitive şi de aceea pentru ele se constituie provizioane, iar activele ca şi în cazul anterior se menţin la valoarea de intrare.”

Până la promulgarea IAS 36, “Deprecierea activelor”, exista o practică extreme de variată pe plan internaţional. B.J. Epstein şi A.A. Mirza menţionează faptul că: “multe jurisdicţii europene aveau obligaţii statutare de a compara valoarea contabilă a activelor cu valoarea de piaţă a acestora, dar aceste cerinţe nu erau aplicate neapărar riguros. Anumite jurisdicţii, în mod special cele cu tradiţii legislative – comercială britanică, nu impuneau reflectarea deprecierii, decât dacă se făcea în mod permanent şi pe termen lung.” Din acest motiv IAS 36 reflectă o abordare mult mai riguroasă, ele nu consideră amortizarea o depreciere, iar deprecierea activelor este tratată ca o ajustare de valoare. Ea este „o pierdere de valoare apărută în cursul duratei de viaţă utile a activului, datorită unor factori specifici, care fac ca preţul net de vânzare sau costul de înlocuire să fie mai mic decât valoarea contabilă netă” .

B.J. Epstein şi A.A. Mirza defineau termenul de depreciere ca fiind “excedentul de valoare contabilă faţă de valoarea recuperabilă”

CAPITOLUL II

ASPECTE GENERALE

IAS 36 “Deprecierea activelor” indică procedurile pe care o întreprindere ar trebui să le aplice pentru a se asigura că activele sale nu sunt supraevaluate, în ce caz o întreprindere trebuie să înregistreze o pierdere de valoare şi ce informaţii trebuie furnizate cu privire la aceste active.

Norma 36 „Deprecierea activelor” se aplică în principal imobilizărilor corporale, precum şi imoblizărilor necorporale, inclusiv fondului comercial.

Întreprinderea dobândeşte şi utilizează active cu speranţa obţineri de avantaje economice viitoare. Evaluarea iniţială a acestor avantaje se face de cele mai multe ori la un cost de achiziţie sau la un cost de producţie. Unele active ( de exemplu, stocurile) îşi consumă avantajele dintr-o dată, valoarea lor fiind trecută pe cheltuieli, în timp ce altele, precum imobilizările necorporale şi corporale, îşi consumă avantajele economice treptat iar acest consum este reflectat în contabilitate prin cheltuieli cu amortizarea.

La un moment dat, putem constata că avantajele economice asociate unui activ sunt substanţial mai mici decât cele estimate iniţial. În această situaţie, întreprinderea nu mai poate reflecta în bilanţ activul respectiv la valoarea contabilă netă, ci va trebui să ţină seama de pierderea de valoare.

Preview document

Conținut arhivă zip

- Deprecierea Activelor.doc

Alții au mai descărcat și

1.CICLUL DE INVESTIRE 1.1.DELIMITARI CONCEPTUALE PRIVIND INVESTITIILE Orice economie dispune de resurse limitate - munca, cunostinte tehnice,...

CAP. I. CONTINUTUL ACTIVELOR IMOBILIZATE Pe parcursul derularii activitatii specifice, agentii economici îsi procura capitalurile necesare...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

INTRODUCERE În literatura de specialitate, politicile de manipulare a informațiilor privind rezultatul, sunt apreciate drept tehnici de...

Acest Standard International de Contabilitate revizuit înlocuieste IAS l, Prezentarea politicilor contabile, IAS 5, Informatii ce trebuie...

Riscurile în audit Auditorul trebuie sa utilizeze rationamentul profesional la evaluarea riscului de audit si la stabilirea procedurilor de audit,...

Valoarea de intrare sau contabilă poate fi: - costul de achiziţie, pentru imobilizările procurate cu titlu oneros - costul de producţie, pentru...

Standardul Internaţional de Contabilitate IAS 16 (revizuit 1998) Imobilizări corporale Standardele, tipărite cu litere de tipar italic, aldin,...

Te-ar putea interesa și

Politici şi tratamente contabile privind evaluarea iniţială şi ulterioară a imobilizărilor corporale CAPITOLUL I – STADIUL CUNOAŞTERII IN DOMENIU...

Rezumat Concluzii Capitolul 1 Informaţii generale privind Petrom S.A. Drăgăşani Societatea Naţională a Petrolului „Petrom S.A." a fost...

1. Aspecte generale privind standardul IAS 36 O multitudine de factori endogeni si exogeni face necesara cunosterea de catre profesionistii...

1.CICLUL DE INVESTIRE 1.1.DELIMITARI CONCEPTUALE PRIVIND INVESTITIILE Orice economie dispune de resurse limitate - munca, cunostinte tehnice,...

Capitolul 1 CONCEPTE TEORETICE PRIVIND ORGANIZAREA ŞI CONDUCEREA CONTABILITÃŢII IMOBILIZÃRILOR CORPORALE 1.1Definirea şi structura imobilizărilor...

CAPITOLUL I ACTIVELE IMOBILIZATE ÎN SOCIETĂŢILE COMERCIALE 1.1 Definiţii Capitalurile unităţii patrimoniale pot fi plasate în bunuri şi valori...

CAP.1 OBIECTIVE 1.1 Identificarea activelor care au inregistrat pierderi de valoare Aplicarea principiului prudentei si evaluarii bilantiere,...

INTRODUCERE Contabilitatea deprecierii activelor imobilizate este reglementată în ţara noastră de prevederile Legii contabilităţii nr. 82/1991,...