Cuprins

- Capitolul I: Cunoașterea generală a întreprinderii și a mediului său de afaceri 3

- 1.1 Informații generale despre întreprindere 3

- 1.1.1 Informaţii generale privind istoricul şi evoluţia recentă a întreprinderii 3

- 1.1.2 Locul întreprinderii în cadrul ramurii de activitate 4

- 1.1.3 Obiectivele curente şi cele pe termen lung ale întreprinderii 5

- 1.2 Informaţii privind rezultatele de ansamblu ale întreprinderii 5

- 1.2.1 Informaţii privind rezultatele economico – financiare ale întreprinderii 5

- 1.2.2 Informaţii privind structura capitalului permanent 6

- 1.3 Informaţii relative la personalul întreprinderii 6

- 1.4 Informaţii relative la procesul productiv şi mijloacele materiale 7

- 1.5 Informaţii privind relaţiile întreprinderii cu mediul său extern 8

- Capitolul II: Diagnosticul propriu-zis 10

- 2.1 Analiza echilibrului funcțional 10

- 2.2.1 Elaborarea bilanțului funcțional 10

- 2.2.2 Analiza echilibrului funcţional prin indicatori în mărime absolută 12

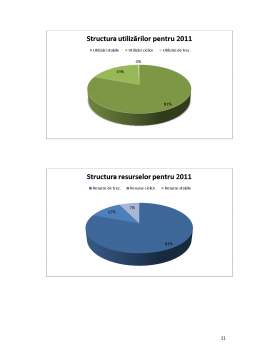

- 2.2 Analiza ratelor de structură a utilizărilor şi resurselor bilanţului (analiză pe verticală a bilanţului funcţional 14

- 2.3 Analiza ratelor de finanțare 16

- 2.4 Analiza indicatorilor contabili tradiționali (SIG) 18

- 2.4.1 Analiza ratelor de rentabilitate 20

- 2.4.2 Analiza capacității de autofinanțare 23

- 2.5 Criterii bazate pe crearea de valoare 24

- 2.6 Analiza performanțelor prin indicatori bursieri 25

- 2.6.1 Criterii bursiere specifice abordării bazate pe comparația de piață 25

- 2.6.2 Criterii bursiere specifice abordării actuariale 27

- 2.7 Analiza situaţiei fluxurilor de trezorerie 28

- 2.7.1 Analiza fluxurilor de trezorerie prin rate 30

- 2.8 Analiza riscului de faliment 31

- 2.8.1 Analiza riscului de faliment conform modelului E. Altman 31

- 2.8.2 Analiza riscului de faliment conform modelului Conan & Holder 32

- 2.8.3 Analiza riscului de faliment conform modelului Robu-Mironiuc 33

- 2.8.4 Analiza riscului de faliment conform modelului Robu-Mironiuc I 35

- Capitolul III Raport de diagnostic financiar – contabil 37

- 3.1 Partea introductivă 37

- 3.2 Prezentarea faptelor constatate 38

- 3.3 Recomandări 42

- 3.4 Concluzii 44

- BIBLIOGRAFIE 48

Extras din proiect

Capitolul I: Cunoașterea generală a întreprinderii și a mediului său de afaceri

1.1 Informații generale despre întreprindere

Denumirea societăţii comerciale: S.C. COMPONENTE AUTO S.A.

Sediul social: Topoloveni, str. Maximilian Popovici nr.59, jud. Argeş

Nr. de telefon 0248/607120 ; 0248/607145

Nr. de fax : 0248/607140

Adresa e-mail: office@catgroup.ro

Codul unic de înregistrare la Oficiul Registrului Comerțului Arges: 162657

Codul de înregistrare fiscală(CIF): RO162657

Număr de ordine în Registrul Comerțului Argeş: J03/136/04.03.1991

Piaţa reglementată pe care se tranzacţionează valorile mobiliare emise: BVB – Piața Rasdaq – categoria bază.

Capitalul social subscris și vărsat: 12.240.036,16 lei

Numărul și principalele caracteristici ale valorilor mobiliare emise de societatea comercială: 942.992 acțiuni nominative dematerializate.

1.1.1 Informaţii generale privind istoricul şi evoluţia recentă a întreprinderii

Societatea comercială a fost înființată la data de 1 martie 1979 sub denumirea de Întreprinderea de supape și Bolțuri Topoloveni. În primii ani de existență, predominantă a fost activitatea de învestiții, concretizată în construirea de hale de producție și achiziționarea utilajelor tehnologice precum și a celorlalte echipamente necesare. În același timp s-a desfășurat acțiunea de transfer a capacităților de bolțuri și supape de la S.C. AUTOMOBILE DACIA S.A Mioveni.

Din data de 23.11.1990, Întreprinderea de Supape și Bolțuri Topoloveni a devenit Societatea Comercială „Componete Auto” S.A. Topoloveni.

Începând cu 1 aprilie 2001 societatea s-a reorganizat prin înființarea a două filiale: S.C. Elemente Comanda Auto S.A. Topoloveni și S.C. Scularie Reparații Utilaje S.A Topoloveni.

În decembrie 2006 societatea a fost certificată cu sistemul de management al calității conform standardului ISO/Ts 16949/2002 și cu sistemul de management al mediului conform stabdardului SR EN ISO 14001/2005.

S.C. Componente Auto S.A Topoloveni are ca obiect principal de activitatea proiectarea, producerea și/sau comercializarea de: bielete de direcție și părți componente ale acestora, rotule de suspensie și alte operații (prelucrări mecanice, zincare, tratamente termice, injecție mase plastice) pentru industria de automobile și pentru piața de piese de schimb auto; piese extrudate la rece ca atare sau prelucrate, piese matrițate la cald; supape și bolțuri pentru motoare de automobile Dacia; comercializarea de piese auto și materiale.

Cod CAEN Rev. Activitate principală: 3430 Producția de piese și accesorii pentru autovehicule și motoare de autovehicule; Cod CAEN Rev.2 activitate principală: 2932 Fabricarea altor piese și accesorii penru autovehicule și pentru motoare de autovehicule.

În tabelul nr. 1 este prezentată evoluția principalilor indicatori financiari.

1.1.2 Locul întreprinderii în cadrul ramurii de activitate

În anul 2011 întreprinderea și-a păstrat poziția preponderentă de furnizor de rangul II, deoarece clienții finali, prin politicile proprii, agrează ideea de a cumpăra ansamble sau subansamble mari, furnizate de producători de talie importantă și de notorietate internațională, care din motive economice și de calitate, păstrează strategic operațiile finale de asamblare.

La nivel de an, din productie proprie, am inregistrat o crestere a CA cu 20.13% fata de 2010, ne-am conservat cota de piata in relatia cu JTEKT cu o pondere de 49.62% din CA, si am inregistrat o crestere de piata in relatia directa cu Dacia-Renault, cu o pondere totala de 28.82% din CA, prin integrarea si cresterea de volume la barele antiruliu.

În domeniul pieselor de schimb, cu o pondere de 14.41% din CA, deși cu o bună reputație privind calitatea și fiabilitatea produselor comercializate, s-a înregistrat o ușoară scădere față de 2010, din cauza următorilor factori:

- scăderea drastică a parcului de modele vechi de Dacia prin programul „rabla”;

- pătrunderea pe piață a unor repere similare provenite din China și Turcia, fără o protecție suficient de eficace o produselor interne;

Preview document

Conținut arhivă zip

- Diagnostic Financiar Contabil.docx

Alții au mai descărcat și

1. Credite pentru clientela 1.1. Concept. Caracteristici Creditele reprezinta creante detinute de banca asupra clientelei, creante ce au aparut...

Dispoziţii generale 1. Corpul Experţilor Contabili şi Contabililor Autorizaţi din România, denumit în continuare Corpul, este persoană juridică de...

În România, sistemul bancar introdus în anul 1990 odată cu trecerea de la economia de tip centralizat la economia de piață, este reprezentat de :...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

3.1 Standardul Internaţional de Contabilitate IAS 41-AGRICULTURA Obiectiv Obiectivul acestui Standard este de a prescrie tratamentul contabil,...

Te-ar putea interesa și

Capitolul I PREZENTAREA GENERALĂ A S.C SILVANA S.A. CEHU-SILVANIEI 1.1 CONSTITUIREA S.C SILVANA S.A. CEHU-SILVANIEI S.C. SILVANA S.A....

Capitolul I Cunoașterea generală a întreprinderii 1.1 Informații despre întreprindere 1.1.1 Istoricul şi evoluţia recentă a întreprinderii...

1. Necesitatea şi rolul diagnosticului în evaluarea întreprinderii În mod particular, prin diagnosticarea unei firme, în vederea evaluării, se...

1. Cunoasterea generala a intreprinderii 1.1. Date generale Societatea comercială S.C. ZOREXIM S.R.L. Negreşti a luat fiinţa in anul 1994, cu...

Analiza financiară reprezintă activitatea de diagnosticare a stării de performanţă financiară a întreprinderii la închiderea exerciţiului...

CONCLUZIILE DIAGNOSTICULUI FINANCIAR CONTABIL PE BAZA CONTULUI DE PROFIT SI PIERDERE Din contul de profit si pierdere prezentat in tabelul 1,...

1. DIAGNOSTICUL FINANCIAR CONTABIL 1.1. FAZA DE CUNOASTERE GENERALA A INTREPRINDERII Scurta prezentare a SC BLUENOTE COMMNUNICATIONS SA si...

Diagnosticul financiar - contabil Prin diagnosticarea unei firme se urmareste cunoasterea tuturor laturilor activitatii acesteia, respectiv...