Cuprins

- CUPRINS 3

- CAPITOLUL I

- UNELE PROBLEME GENERALE PRIVIND CONDIŢIILE

- ŞI ORGANIZAREA CONTABILITĂŢII ÎN ŢARA NOASTRA 4

- 1.1. Întreprinderea – un sistem complex al economiei naţionale 4

- 1.2. Contabilitatea – componentă a sistemului informaţional economic 7

- 1.3. Coordonatele şi direcţiile de evoluţie a contabilităţii în ţara noastră 12

- 1.4. Normalizarea şi reglementarea contabilă în etapa actuală 18

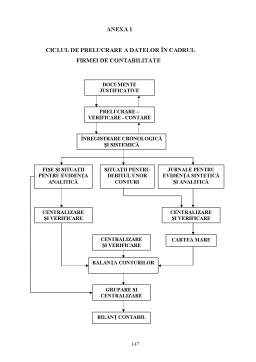

- 1.5. Sistemul contabil al agenţilor economici din ţara noastră 25

- CAPITOLUL II

- ORGANIZAREA STRUCTURALĂ A CONTABILITĂŢII

- ÎN ŢARA NOASTRA 34

- 2.1. Tehnologia şi organizarea activităţii la S.C. „ZINTER” S.A.

- implicaţiile acesteia şi organizarea contabilităţii 35

- 2.2. Organizarea structurală a contabilităţii la S.C. „ZINTER” S.A. 35

- 2.2.1. Principii şi condiţii de organizare a contabilităţii 40

- 2.2.2. Probleme generale privind organizarea contabilităţii 44

- 2.2.3. Organizarea contabilităţii la S.C. „ZINTER” S.A. 44

- 2.3. Mijloacele de conducere şi organizare a contabilităţii la

- Societatea Comercială „ZINTER” S.A. 47

- 2.3.1. Forma de înregistrare contabilă utilizată 47

- 2.3.2. Sistemul de documente primare de evidenţă operaţională şi analitică utilizat în organizarea contabilităţii formelor si instrumentelor de decontare la S.C. „ZINTER” S.A. 52

- 2.3.3. Registrele de contabilitate utilizate de S.C. „ZINTER” S.A. în organizarea şi conducerea contabilităţii 52

- 2.4. Reguli şi norme de bază privind evaluarea elementelor de trezorerie 54

- 2.5. Analiza activităţiilor S.C. „ZINTER” S.A. în sistemul de indicatori de exprimare a eficienţei economice furnizate de contabilitate pentru conducerea activităţii 57

- CAPITOLUL III

- ORGANIZAREA CONTABILITĂŢII OPERAŢIILOR EFECTUATE PRIN

- CONTURI DE LA BĂNCI. FORMELE ŞI INSTRUMENTELE DE

- DECONTARE FĂRĂ NUMERAR 63

- 3.1. Norme, principii, reguli privind păstrarea şi utilizarea banilor în unităţile bancare 63

- 3.2. Forme şi instrumente de decontare fără numerar utilizate de agenţii economici în operaţiile bancare 65

- 3.3. Organizarea contabilităţii sintetice şi analitice a mijloacelor băneşti păstrate de agenţii economici în unităţile bancare 77

- 3.4. Organizarea contabilităţii sintetice şi analitice a efectelor de comerţ 80

- 3.5. Contabilitatea operaţiunilor din încasări şi plăţi efectuate prin conturile la bănci 83

- CAPITOLUL IV

- ORGANIZAREA EVIDENŢEI OPERAŢIILOR DIN DECONTĂRI

- ALE UNITĂŢII BANCARE CU PARTENERII

- SĂI – SOCIETĂŢILE COMERCIALE 87

- 4.1. Relaţia de parteneriat între banca „BCR” S.A. şi societăţile comerciale. 87

- 4.2. Documentele: întocmire, păstrare, circuitul lor.Controlul bancar intern 91

- 4.2.1. Documentele folosite în operaţiunile bancare. Circuitul

- documentelor şi controlul bancar intern 91

- 4.2.2. Controlul bancar intern 95

- 4.2.3. Controlul operaţiunilor dispuse de titularii de conturi bancare 101

- 4.3. Casa de compensaţie 104

- 4.3.1. Pregătirea şi desfăşuraea şedinţei de compensare 107

- 4.3.2. Instrumente de decontare folosite la compensaţie 112

- 4.4. Organizarea evidenţei operative şi contabile privind operaţiile de

- decontări efectuate în contul societăţii comerciale 115

- CAPITOLUL V

- UTILIZAREA MIJLOACELOR TEHNICE DE CALCUL ÎN

- EVIDENŢA FORMELOR ŞI INSTRUMENTELE DE

- DECONTARE FĂRĂ NUMERAR 139

- 5.1. Gradul de înzestrare cu mijloace tehnice de calcul şi de utilizare

- a acestora în lucrările financiare la societăţile comerciale 139

- 5.2. Prezentarea generală a aplicaţiei privind balanţa plăţi/încasări la o

- societate comercială 141

- BIBLIOGRAFIE 150

Extras din proiect

CAPITOLUL I

UNELE PROBLEME GENERALE PRIVIND CONDIŢIILE

ŞI ORGANIZAREA CONTABILITĂŢII ÎN ŢARA NOASTRĂ

1.1. Întreprinderea – un sistem complex al economiei naţionale

Un aspect definitoriu al obiectului contabilitate este acela al sferei sale de acţiune. O ştiinţă construită, are înainte de toate un domeniu propriu de cercetare şi o sferă de aplicare bine definită.

„Specific pentru obiectul contabilitate este domeniul întins şi variat. Folosind procedeele sale de lucru şi de investigator, contabilitatea reflectă existenţa şi mişcarea mijloacelor materiale şi băneşti în cadrul intreprinderii ca titular de patrimoniu, ca unitate de bază a vieţii social-economice care contribuie la satisfacerea nevoilor omului şi la progres ”

Etimologic, noţiunea de întreprindere, semnifică o acţiune privită dintr-o anumită iniţiativă în scopul de a obţine un rezultat favorabil. Această definiţie este adesea considerată ca un mijloc de a câştiga bani în urma oricărei operaţii sau serii de operaţii, pe care se rezervă să le realizeze chiar dacă acestea nu vor fi favorabile.

„ În modul cel mai sintetic, întreprinderea este definită ca fiind un grup uman ierarhizat care pune, nu oferă mijloacele intelectuale, fizice şi financiare pentru extragerea, transformarea, distribuirea bogăţiilor sau realizarea serviciilor în conformitate cu obiectivele stabilite, facând să intervină la anumite trepte, motivaţiile profitului şi utilităţile sociale „.

În interpretare modernă, întreprinderea este un ansamblu coordonat de organe angajate, conform facilităţilor specifice, pentru a îndeplini anumite funcţii, executând operaţii din ce în ce mai complexe şi care ajung pe piaţa obiectelor sau a prestărilor de servicii şi a căror vânzare este generatoare de un rezultat. Întreprinderea este acea structură (entitate) care realizează combinarea factorilor de producţie pentru obţinerea unui rezultat aşteptat

Indiferent de aspectul conceptual al întreprinderii se desprind următoarele aspecte esenţiale în definirea acestora :

- este un organism independent din punct de vedere financiar care dispune de un patrimoniu, care produce şi vinde sub propria autonomie, pe propriul risc;

- ea desfăşoară o activitate specifică, adică ea creează valoare sau adaugă bunuri sau servicii, care au menirea de a satisface necesităţile imobilizărilor, iar viabilitatea sa ca entitate economică depinde de modul în care reuşeşte să găsească răspunsuri adăugate la problemele prezente legate de starea de sănătate a economiei;

- ea produce pentru piaţă, adică vinde bunuri sau servicii pe care le produce.

Ţinându-se cont de activitatea organizatorică a unei întreprinderi, aceasta îndeplineşte două funcţii :

a) o funcţie economică

b) o funcţie socială

Sub aspect economic, ţinân-se cont de natura activităţii intreprinderile se diferenţiază bazându-se pe o utilitate sociala.Pe plan tehnic,acest aspect economic este definit,fie prin centre de exploatare a materiei prime,centre de producţie sau de transformare,depozite,unităţi de vânzare sau centre purtătoare de servicii,fie în plan social datorită existenţei întreprinderii în toate sectoarele economice.

Sub aspect social se produce o deplasare a interesului de producţie spre vânzare datorită creşterii productivităţii materiale şi mai ales faptului că se ţine seama de gustul consumatorilor, evoluţiei progresului tehnic, de puterea de consum.

Sfera de acţiune a obiectului contabilitate cuprinde ceea ce reprezintă o unitate patrimonială.

În funcţie de specificul activităţii desfăşurate contabilitatea este organizată pentru următoarele categorii de unitati patrimoniale :

a) Unităţi economice – sunt persoane juridice care dispun de patrimoniu propriu, adecvat profilului de activitate, având drept obiect producerea de bunuri, circulaţia mărfurilor, bunuri şi titluri de valoare, servicii bancare, lucrări executate, prestări servicii de transport şi asigurare. Specific acestor unitati patrimoniale este faptul că se conduc după principiul gestiunii economice, respectiv îşi acoperă cheltuielile din venituri proprii şi realizează profit

Preview document

Conținut arhivă zip

- Disponibilitatile Intreprinderilor la Banci - Decontarea Fara Numerar la SC Zinter SA Bucuresti.DOC

Alții au mai descărcat și

CAPITOLUL 1. PREZENTAREA GENERALĂ A FIRMEI S.C BRAVO INSTAL S.R.L. 1.1. SCURT ISTORIC Societatea comercială BRAVO INSTAL a luat fiinţă în luna...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

1.1. STRUCTURA GENERALA A DATORIILOR SI A CREANTELOR Decontarile cu tertii cuprind toate datoriile si creantele fata de terti, a caror durata...